Налог на добычу полезных ископаемых и направления повышения его регулирующей роли

Автор: Букина М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

Доходы от налогообложения добычи полезных ископаемых формируют значимую долю бюджета страны и являются источником финансирования расходов государственного бюджета, в том числе и на защиту окружающей среды. Эконмическое значение НДПИ проявляется в первую очередь через фискальную функцию, в то время как регулирующая функция налога отошла на второй план, вследствие чего действующая система налогообложения добычи полезных ископаемых имеет существенные недостатки. В статье проведен анализ поступлений налога на добычу полезных ископаемых в доходы консолидированного бюджета страны, а также определена роль нефтегазовых доходов в структуре налоговых поступлений федерального бюджета. Выявлены основные недостатки действующей системы налогообложения полезных ископаемых.

Налог на добычу полезных ископаемых, природные ресурсы, налоговые поступления, нефтегазовые доходы

Короткий адрес: https://sciup.org/140247547

IDR: 140247547 | УДК: 004.02:004.5:004.9

Tax on extraction of mineral resources and the direction of increase its regulatory role

Revenues from taxation of mineral extraction form a significant share of the country's budget and are a source of funding for state budget expenditures, including environmental protection. The economic significance of the met is manifested primarily through the fiscal function, while the regulatory function of the tax has been relegated to the background, as a result of which the current system of taxation of mineral extraction has significant drawbacks. The article analyzes the revenues of the mineral extraction tax to the consolidated budget of the country, and also defines the role of oil and gas revenues in the structure of tax revenues of the Federal budget. The main drawbacks of the current system of taxation of minerals are revealed.

Текст научной статьи Налог на добычу полезных ископаемых и направления повышения его регулирующей роли

В налоговой системе Российской Федерации значимое место занимает налог на добычу полезных ископаемых. Разнообразие минеральных ресурсов, содержащихся в российских недрах, в сочетании с их значительными запасами и объемами добычи обуславливает особую роль ресурсного потенциала в экономике страны.

Налог на добычу полезных ископаемых является прямым ресурсным федеральным налогом, а также является одним из основных доходообразующих налогов, поступающих в федеральный бюджет.

Налог введен в налоговую систему в 2001 г. и вступил в действие с 1 января 2002 г., взамен платежей за пользование недрами при добыче полезных ископаемых, отчислений на воспроизводство минеральносырьевой базы и акцизов по природным ресурсам. До применения налога на добычу операции по реализации добытой сырой нефти, природного газа подлежали обложению акцизами в соответствии с главой 22 Акцизы НК РФ.

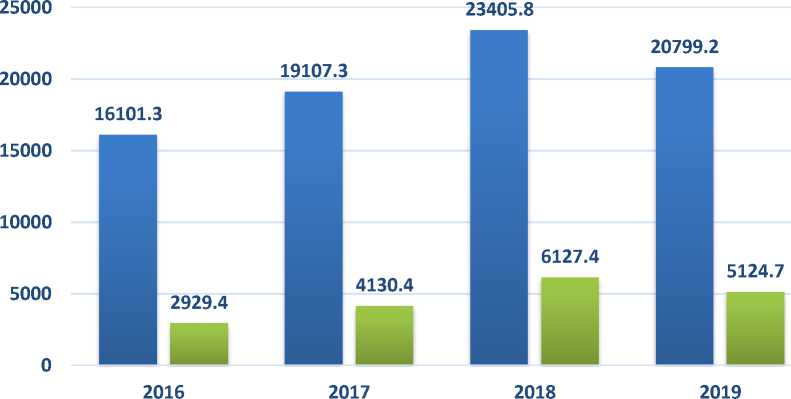

Доходы от налогообложения добычи полезных ископаемых с момента введения и в настоящее время остаются главным источником доходов. Для выявления значимости налога на добычу полезных ископаемых проанализируем динамику налоговых поступлений в разрезе отдельных видов налогов в консолидированный бюджет Российской Федерации и увидим, какую долю НДПИ занимает в налоговых доходах среди других налогов за 2016 – 2019 гг., расчеты представлены в таблице 1 и на рисунке 1 и 2.

Таблица 1 - Налоговые поступления в консолидированный бюджет Российской Федерации за период 2016 – 2019 гг.

В миллиардах рублей

|

Поступления |

2016г. |

2017г. |

2018г. |

2019г. |

2017 к 2016, % |

2018 к 2017, % |

2019 к 2018, % |

|

Доходы всего |

28181,5 |

31046,7 |

37320,3 |

32159,9 |

10,17 |

20,21 |

-13,83 |

|

Налоговые доходы из них: |

16101,3 |

19107,3 |

23405,8 |

20799,2 |

18,67 |

22,50 |

-11,14 |

|

Налог на прибыль |

2770,3 |

3290,1 |

4100,2 |

3987,4 |

18,76 |

24,62 |

-2,75 |

|

НДФЛ |

3018,5 |

3252,3 |

3654,2 |

3089 |

7,75 |

12,36 |

-15,47 |

|

НДС |

4571,5 |

5137,5 |

6017 |

5773,7 |

12,38 |

17,12 |

-4,04 |

|

Акцизы |

1356 |

1599,5 |

1589,5 |

1121 |

17,96 |

-0,63 |

-29,47 |

|

Налог на имущество |

1117,1 |

1250,5 |

1397 |

1145,1 |

11,94 |

11,72 |

-18,03 |

|

Налог на совокупный доход |

338,5 |

447 |

520,5 |

558,3 |

32,05 |

16,44 |

7,26 |

|

НДПИ |

2929,4 |

4130,4 |

6127,4 |

5124,7 |

41,00 |

48,35 |

-16,36 |

Источник: Отчет об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов за 2016-2019 гг.

Общая тенденция отдельных видов налогов в структуре консолидированного бюджета Российской Федерации за анализируемый период свидетельствует об увеличении доли налоговых поступлений в бюджете страны. В 2017 году прирост налоговых доходов составил 18,67%, в 2018 году – 22,5%, за счет увеличения налоговых платежей. Исключение составляют доходы от акцизов, которые в 2018 году сократились на 0,63% относительно предыдущему году. Наибольшие темпы прироста налоговых доходов в 2018 году отмечаются по таким видам налогов, как: налог на добычу полезных ископаемых (48,35%), налог на прибыль (24,62%) и налог на добавленную стоимость в совокупности на товары (работы, услуги), реализуемые на территории РФ, так и на ввозимые, на территорию РФ (17,2%). В 2019 году сумма всех налоговых поступлений меньше относительно предыдущему году.

■ Налоговые доходы ■ НДПИ

Рисунок 1 – Роль НДПИ в налоговых доходах консолидированного бюджета Российской Федерации за 2016-2019гг.

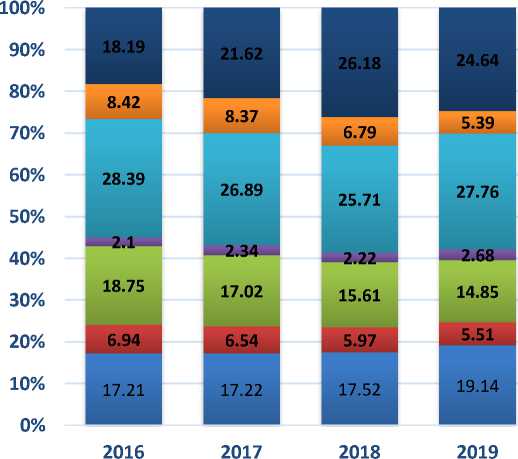

Наибольшую роль на формирование доходной части бюджета на протяжении 2016 – 2019 годов оказывает НДС, его доля в среднем составляет 27%. Ему практически равен по значимости налог на добычу полезных ископаемых, стоит отметить, что удельный вес данного налога в общей величине налоговых доходов увеличивается с каждым годом, и в 2018 году она составляет 26,18%, а это почти 1/3 всех налоговых поступлений. В 2019 доля НДПИ снизилась до 24,64%, рисунок 2.

На третьем месте по значимости идет налог на прибыль. Его доля на протяжении 2016-2018 годов стабильно составляет 17%, а в 2019 году налог вырос до 19,17% от общего объема налоговых поступлений.

Отметим, что происходит снижение роли налога на доходы физических лиц среди налоговых доходов на 3,9 %, так как в 2017 году удельный вес данного поступления составляет 17,02 %, а в 2018 году – 15,61%, в 2019 году – 14,85%. Так же можно сказать о налоге на имущество и акцизах.

На протяжении 2016 – 2019 годов наблюдается сокращение доли поступлений по налогу на имущество на 1,43 %, и по акцизам в совокупности по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации и производимым на территории Российской Федерации на 3,03%.

Наименьший удельный вес в структуре занимает налог на совокупный доход, его доля на протяжении всего рассматриваемого периода составляет от 2,10 % до 2,68 %.

■ НДПИ

■ Акцизы

■ НДС

■ Налог на совокупный доход

■ НДФЛ

■ Налог на имущество

■ Налог на прибыль

Рисунок 2 – Структура налоговых поступлений в консолидированный бюджет Российской Федерации

На современном этапе развития налог на добычу полезных ископаемых является одним из прибыльных для России. За анализируемый период наблюдался прирост поступлений от данного налога, в размере 41% в 2017 году, 48,35% в 2018 году. Рост поступлений налога на добычу полезных ископаемых в бюджеты государства связан с тем, что с каждым годом количество добываемого природного сырья растет, так как увеличивается число освоенных месторождений.

В Российской Федерации традиционно выделяют нефтегазовые и ненефтегазовые доходы. Поскольку в нашей стране по-прежнему существенную долю доходов бюджета составляют нефтегазовые доходы, можно оценить значимость НДПИ, проанализировав доходы, получаемые из этих источников. Данные представлены в таблице 2.

Таблица 2 – Структура доходов федерального бюджета за период 2016-2019гг.

В миллиардах рублей

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Доходы Федерального бюджета |

13460 |

15089 |

19454,4 |

16671,2 |

|

Нефтегазовые |

4844 |

5971,9 |

9017,8 |

7265,5 |

|

% к доходам всего |

36,0 |

39,6 |

46,4 |

43,6 |

|

Ненефтегазовые |

8616 |

9117 |

10436,6 |

9405,7 |

|

% к доходам всего |

64,0 |

60,4 |

53,6 |

56,4 |

Источник: Отчет об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов за 2016-2019 гг.

Динамика ненефтегазовых доходов федерального бюджета стабильна и может быть охарактеризована, как постепенное увеличение из года в год, однако в 2019 году их объем сократился на 9,8% (или на 1030,9 млрд. руб.).

По итогам 2018 года нефтегазовые доходы поступили в сумме 9 017,8 млрд. руб., ненефтегазовые доходы – 10 436,6 млрд. руб. Значительный прирост нефтегазовых доходов относительно предыдущему году составил 51% (или 3045,9 млрд. руб.). В 2019 году уже заметно сокращение объема нефтегазовых доходов к уровню 2018 года на 19,43% (или 1752,3 млрд. руб.) за счет снижения мировых цен на нефть. Это и является основным фактором снижения общего уровня доходов федерального бюджета, рисунок 3.

□ Нефтегазовые доходы □ Ненефтегазовые доходы

Рисунок 3 - Динамика нефтегазовых и ненефтегазовых доходов федерального бюджета в 2016-2018 гг.

За анализируемый период изменилось соотношение нефтегазовых и ненефтегазовых поступлений в федеральный бюджет, до 2018 года значительную долю в структуре доходов федерального бюджета занимали ненефтегазовые доходы – более 60%. В 2018 году наблюдалось равное распределение между двумя видами доходов – нефтегазовые доходы составляли 46,4%, ненефтегазовые, соответственно, 53,6. В 2019 доля нефтегазовых доходов сократилась до 43,6%, а ненефтегазовые наоборот увеличились до 56,4%.

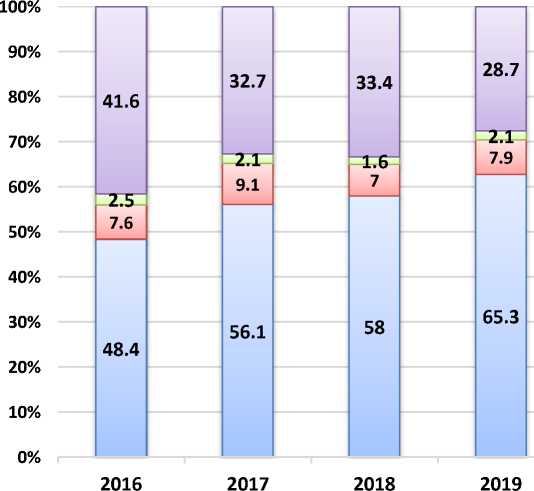

Нефтегазовые доходы состоят из поступлений от уплаты налога на добычу полезных ископаемых и экспортных пошлин на нефть, нефтепродукты и газ горючий природный, рисунок 4.

-

□ Экспортные пошлины

-

□ НДПИ на газовый конденсат

-

□ НДПИ на газ природный

-

□ НДПИ на нефть

Рисунок 4 – Состав нефтегазовых доходов федерального бюджета за период 2016-2019гг.

Самой существенной часть в поступлениях НДПИ является углеводородное сырье, и, в первую очередь нефть. Доля НДПИ на нефть на протяжении всего рассматриваемого периода составляет от 48,4 % до 65,3 %. Нефть является основным ресурсным активом Российской Федерации, обеспечивая лидерство в запасах и добыче этого вида минерального сырья, востребованность которого обусловливает высокий уровень рентабельности нефтедобычи и нефтепереработки. Так же значительную часть поступлений обеспечивают экспортные пошлины на нефть, нефтепродукты и газ горючий природный, их удельный вес в 2016 году составил 41,6%, с 2017 года происходит их ежегодное уменьшение до 28,7% в 2019 году.

Таким образом, из приведенного анализа следует, что в структуре налоговых доходов консолидированного бюджета РФ доля НДПИ колеблется от 18,19 до 24,64 %. Мы убедились в том, что налог на добычу полезных ископаемых является одним из наиболее важнейших обязательных платежей, уплачиваемый в бюджет Российской Федерации.

Доходы от уплаты налога на добычу полезных ископаемых в настоящее время формируют нефтегазовые доходы федерального бюджета РФ в большей части, чем поступления от уплаты экспортных пошлин. Из приведенного анализа, мы увидели, что в структуре нефтегазовых доходов федерального бюджета РФ значительную роль играет НДПИ на нефть, его доля колеблется от 48,4 до 65,3 %, что еще раз доказывает, что основной объем поступлений налога на добычу полезных ископаемых приходится на углеводородное сырье, а именно на нефть.

Не смотря на высокую доходообразующую роль НДПИ, существуют проблемы, связанные с применением действующей системы налогообложения добычи полезных ископаемых.

Главным недостатком данной системы является привязка размера налога к ценам на нефть. На внутреннем и на внешнем рынке цены на нефть существенно отличаются, что ставит налогоплательщиков в неравные экономические условия, так как не все налогоплательщики производят экспорт полезных ископаемых за рубеж. Поэтому независимо от того какой объем выручки от продажи одной тонны получен, нефтегазовые предприятия вынуждены платить одинаковый по размеру НДПИ.

Еще одним неблагоприятным моментом для уже существующей системы налогообложения добычи полезных ископаемых является низкая степень разработанности новых месторождений, а также сложных участков. Для компаний нефтегазового сектора экономики выгоднее разрабатывать уже и так освоенные месторождения, при этом получать большие льготы от государства. Это связано с тем, что на первоначальном этапе затраты на бурение и разработку и эксплуатацию скважин на новых месторождениях крайне высоки, и объем продаж нефтепродуктов с таких месторождений попросту не покрывает расходы, связанные с их освоением и разработкой.

Такая ситуация приводит к тому что государство недополучает огромное количество налоговых поступлений, и остаются неразвитыми потенциальные месторождения нефти.

С учетом вышеизложенного, необходимо сказать, что система налогообложения добывающей отрасли в нашей стране нуждается в корректировке со стороны законодательства.

Наиболее совершенной формой налогообложения добычи полезных ископаемых, является налогообложение определяемого тем или иным образом дополнительного дохода. Поскольку все горно-геологические и географические характеристики месторождения, в конечном счете, отражаются в получаемом при его разработке доходе, такой подход обеспечивает автоматическую дифференциацию налоговой нагрузки в зависимости от конкретных условий добычи нефти. При таком подходе учитывается не только получаемый производителем валовой доход, но и затраты на добычу нефти на конкретном месторождении. В результате не возникает экономических препятствий для разработки нефтяных месторождений, характеризующихся повышенными капитальными, эксплуатационными, транспортными затратами.

Список литературы Налог на добычу полезных ископаемых и направления повышения его регулирующей роли

- Будаев, Т.С. Оценка необходимости реформирования системы налогообложения нефтяной отрасли / Т.С. Будаев, А.Ю.Беликов // Инновационные механизмы решения проблем научного развития: сборник статей по итогам Международной научно - практической конференции. - Стерлитамак: АМИ, 2017. - С. 172-178.

- Горбунова Е.Н. К вопросу о введении налога на дополнительный доход в нефтяной отрасли // Налоги и финансы. 2018. №3. - 39 с.

- Михалева О.Л., Дубровина И. Л. Роль налога на добычу полезных ископаемых в доходной части бюджета Российской Федерации / О. Л. Михалева, И. Л. Дубровина // Материалы 13-й Международной научно-практической конференции. Самара. 2014.