Налог на добычу полезных ископаемых в Оренбургской области

Автор: Чурсинова А.Д., Огородникова Е.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В статье анализируется динамика суммы налога на добычу полезных ископаемых. Проводится краткий анализ налоговых поступлений в бюджет Оренбургской области. Рассматривается структура налоговых доходов в бюджет за 2017 год. Помимо этого, представлен анализ налога на добычу полезных ископаемых в федеральном округе.

Налоговые поступления, налог, полезные ископаемые, оренбургская область

Короткий адрес: https://sciup.org/140280674

IDR: 140280674

Tax on mining of minerals in the Orenburg region

The article analyzes the dynamics of the amount of tax on mining. A brief analysis of tax revenues in the budget of the Orenburg region. The structure of tax revenues in the budget for 2017 is considered. In addition, an analysis of the mineral extraction tax in the federal district is presented

Текст научной статьи Налог на добычу полезных ископаемых в Оренбургской области

Налог на добычу полезных ископаемых – важный элемент налоговой системы, а также системы налогообложения природных ресурсов. Важность определяется тем, что задачи налоговой политики государства в целом формируются благодаря современному состоянию природно-ресурсного компонента.

По объему добычи полезных ископаемых и их общей стоимости России принадлежит лидерство. Однако стоит заметить, что зависимость бюджета государства постепенно сокращается, это связано с тем, что Россия ищет новые точки роста для того чтобы отойти от сырьевого вектора.

Экономика Оренбургской области является сырьевой. Благодаря газу, нефти и меди регион находится на плаву. Доля газа в Оренбургской области в сравнении в общероссийской сырьевой базой составляет 3%, нефти, включая газовый конденсат – 4%, меди – 16%, серы – 17%, цинка -18%, поваренной соли – 19%, стабильного газового конденсата – 34%, асбеста – 46%.

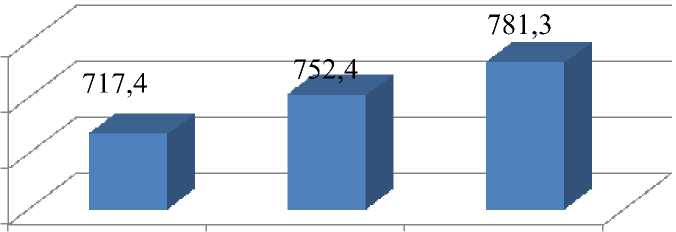

Динамика налога на добычу полезных ископаемых имеет тенденцию к росту. В 2017 году по сравнению с 2015 годом сумма налога увеличилась на 63,9 млн. рублей. Увеличение обусловлено повышением ставки НДПИ на нефть (Рисунок 1).

Рисунок 1 – Динамика налога на добычу полезных ископаемых в Оренбургской области, млн. рублей [6,7]

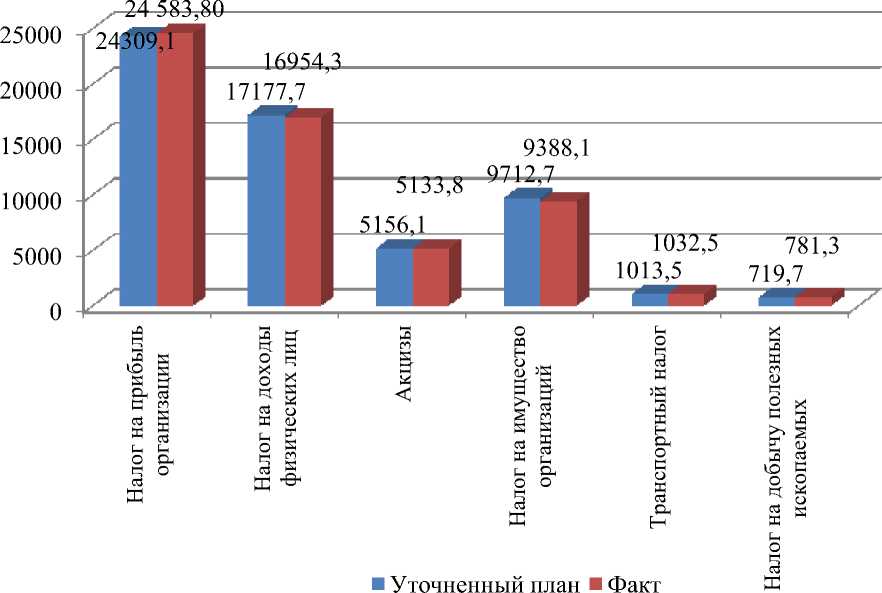

Необходимо провести анализ уточненных и фактических данных налоговых поступлений в бюджет Оренбургской области за 2017 год.

Наибольшее положительное отклонение фактических данных от плановых значений наблюдается у налога на прибыль организации. Данная сумма увеличилась на 274,7 млн. рублей. Наибольшее отрицательное – у налога на имущество организаций (-324,6 млн. рублей).

Фактическая сумма налога на добычу полезных ископаемых отличается от плановых значений на 61,6 млн. рублей. Причиной отклонения суммы фактического налога на добычу полезных ископаемых от уточненных данных является увеличение объемов добычи многокомпонентных руд и стоимости 1 ед. добытого полезного ископаемого (Рисунок 2).

Рисунок 2 –Налоговые поступления в бюджет Оренбургской области, млн. рублей [6]

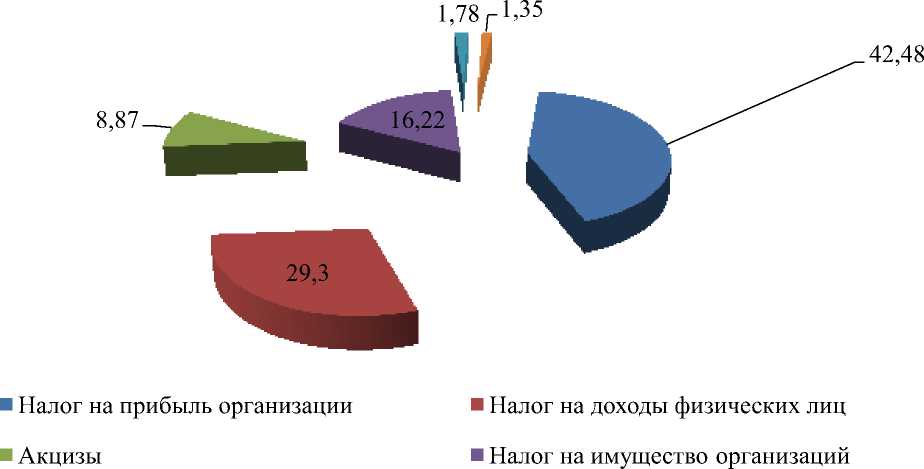

Отобразим поступления НДПИ в структуре налоговых доходов бюджета Оренбургской области. На основании Рисунка 3 наибольший удельный вес составляет налог на прибыль организаций, который составил 42,48%. Также наиболее значимые для бюджета налоговые поступления – это налог на доходы физических лиц (29,3%), налоги на имущество организации (16,22 %) и акцизы (8,87 %). Наименьший удельный вес принадлежит транспортному налогу – 1,78% и налогу на добычу полезных ископаемых (1,35%).

■ Транспортный налог ■ Налог на добычу полезных ископаемых

Рисунок 3 – Удельный вес налога на добычу полезных ископаемых, 2017г., % [6]

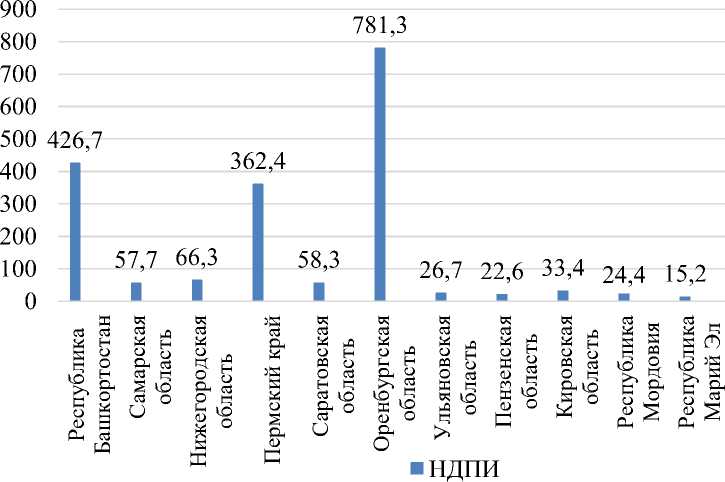

Согласно Рисунку 4 можно сделать следующие выводы: наибольшая сумма налога на добычу полезных ископаемых в 2017 году относится к Оренбургской области, данное значение достигает 781,3 млн. рублей. Данный показатель выделяется не только на фоне страны, но даже по Приволжскому федеральному округу. Как отмечает начальник управления по недропользованию Оренбургской области Олег Косолапов, Оренбуржью принадлежит 20% лицензий на добычу полезных ископаемых в округе. Кроме известных месторождений бурого угля в Тюльгане, а также поваренной соли в Соль-Илецке, в Оренбургской области добывается около 40% всей российской меди.

Второе место принадлежит республике Башкортостан (426,7 млн. рублей). Немного отстает Пермский край, сумма налога составляет 362,4 млн. рублей, что на 64,3 млн. рублей меньше, чем в республике

Башкортостан. Минимальное значение принадлежит Чувашской и

Удмуртской республикам. Налог на добычу полезных ископаемых равен 0.

Рисунок 4 - Налог на добычу полезных ископаемых в сравнении с субъектами Приволжского федерального округа, млн. рублей [6]

Высокий уровень налогообложения в регионах Приволжского Федерального округа обусловлен прежде всего наличием таких стратегически важных природных ресурсов, как нефть и газ. В нефтедобывающих регионах именно налог на добычу полезных ископаемых занимает наибольший удельный вес в структуре налоговых поступлений, в то время как в дотационных регионах данный налог практически не уплачивается [2,3].

Таким образом, сумма налога на добычу полезных ископаемых в регионах имеет различия. Это связано с существенными различиями в природно-ресурсной базе, отраслевой структуре хозяйства, экономическом развитии, а также других факторов.

Подводя итог, стоит отметить, что налог на добычу полезных ископаемых представляет для экономики региона существенное значение. Однако необходимо отметить, что целесообразно искать иные ресурсы и резервы, чтобы нарастить доходную часть бюджета региона и государства в целом. Например, создать благоприятную среду для инвестиций, разработать и внедрить программы поддержки инноваций, совершенствовать систему администрирования и контроля для того чтобы снизить недоимки по налогам и сборам [1,4,5].

Одной из важнейших задач правительства является развитие региона. Таким образом, будут решены бюджетные проблемы, а также расширены достижения научно-технического прогресса.

Список литературы Налог на добычу полезных ископаемых в Оренбургской области

- Батаулина Р.И., Подгайнова К.С. Анализ формирования консолидированного бюджета Оренбургской области в разрезе налоговых доходов // Научное сообщество студентов XXI столетия. Экономические науки: сб. ст. по мат. xliv междунар. студ. науч.-практ. конф. № 7(44). url: https://sibac.info/archive/economy/7(44).pdf (дата обращения: 11.10.2018)

- Огородникова Е.П. Налоги - основной источник доходной части бюджета государства // Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". 2017. С. 140-144.

- Огородникова Е.П., Петрина А.В.Оценка налогового потенциала, как составляющая инвестиционной привлекательности оренбургской области//Конкурентоспособность в глобальном мире: экономика, наука, технологии. 2017. № 12 (59). С. 970-976.

- Огородникова Е.П. Налоговое планирование на современном этапе развития российской экономики//Экономика и предпринимательство. 2016. № 1-2 (66). С. 31-33.

- Огородникова Е.П. Роль налоговой системы в современном обществе// Экономика, социология и право. 2016. № 1. С. 56-59.

- Министерство финансов Оренбургской области / [электронный ресурс] /http://minfin.orb.ru

- Исполнение областного бюджета Оренбургской области / [Электронный ресурс]