Налог на доходы физических лиц в России и за рубежом

Автор: Панфилов Д.Ю., Огородникова Е.П.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11-2 (27), 2018 года.

Бесплатный доступ

В налоговой системе важнейшее место занимает подоходный налог, который выполняет как фискальную, так и регулирующую функции. Учитывая важность подоходного налога в регулировании общественных процессов, изучение его особенностей в РФ и сопоставления с зарубежными странами является предельно актуальным.

Ндфл, налоговые доходы бюджета, Россия, сша, франция, япония, фискальная политика государства, налогообложение

Короткий адрес: https://sciup.org/140280524

IDR: 140280524

Tax on income of individuals in Russia and abroad

In the tax system is the most important place income tax, which performs both fiscal and regulatory functions. Given the importance of income tax in the regulation of social processes, the study of its features in the Russian Federation and comparisons with foreign countries is extremely relevant.

Текст научной статьи Налог на доходы физических лиц в России и за рубежом

Фискальная политика является действенным инструментом государственного регулирования экономической системы страны. Взвешенная и грамотная налоговая политика во многом содействует решению актуальных задач, стоящих перед государством.

Подоходный налог - это обязательный взнос, который подлежит уплате с доходов физического лица. Порядок его внесения определяется действующим налоговым законодательством [1].

В ходе исторического развития системы налогообложения, налог на доходы физических лиц претерпел много изменений, но фактически всегда повышенные доходы облагались по более высокой ставке, а так же устанавливался объем налогового минимума. Однако в 2001 году была установлена плоская шкала в форме фиксированной ставки в размере 13 % от доходов физического лица и был отменён необлагаемый данным налогом минимум [5].

При помощи отчислений НДФЛ:

-

- обеспечиваются поступления доходов в бюджеты регионального и местного уровней;

-

- регулируются уровни доходов населения, структура собственного потребления и сбережений домохозяйств;

-

- стимулируется наиболее логичное применение полученных доходов;

-

- уменьшается дифференциация доходов; реализуется

функционирование механизма встроенных «автоматических стабилизаторов» [6].

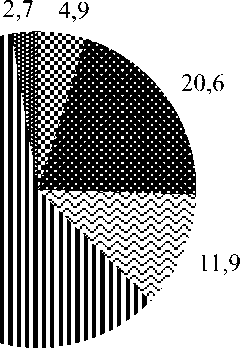

Налог на доходы физических лиц является одним из наиболее важных по объемам поступлений в федеральный бюджет. По состоянию на 1 января 2018 года удельный вес налога на доходы в совокупных доходах Российской Федерации составил 11,9 %, что показано на рисунке 1 [2,6].

59,9

* Налог на прибыль я НДС

НДФЛ

II Акцизы

S Имущественные налоги

Рисунок 1 - Структура налоговых поступлений в РФ на 01.01.2018 г., в %

Для сравнения рассмотрим НДФЛ в развитых странах, таких как США, Франция и Япония.

Федеральный подоходный налог в Соединённых Штатах Америки взимается почти со всех доходов граждан и жителей государства. Налоговая декларация подаётся двумя способами: либо на налогоплательщика, либо на домохозяйство, с суммированием доходов всех членов семьи и вычетов по всем специальным правилам. Так же, гражданин с очень низким уровнем дохода, в некоторых случаях, предусмотренных законодательством, имеет право получить вычет на руки деньгами, даже если он не уплатил ни цента подоходного налога в течении года. Налогом на доходы физических лиц не облагаются доходы, полученные от муниципальных облигаций, а так же часть доходов от продажи недвижимости в стране. В Соединенных Штатах действует структура прогрессивных налоговых ставок (от 15 до 35%). В настоящее время самой высокой является ставка, которая применяется при налогообложении не состоящего в браке физического лица, имеющего годовой доход, превышающий 47000 долларов США и супругов, чей совместный доход превышает 78000 долларов США. Соединённые Штаты Америки - это одна из немногих стран, требующих от своих граждан уплаты налога, даже если они живут за рубежом и с США их ничего не связывает, кроме паспорта. Таким образом, налог на доходы физических лиц составляет 37% в структуре налоговых поступлений страны (рис.2) [2,4,5].

23,6

10,7

10,4

15,3

1 37

к НДФЛ

Акцизы

Налог на имщество

Налог с корпораций

Социальное страхование

Рисунок 2 - Структура налоговых поступлений в США на 01.01.2018 г., в %

Шкала налога на доходы домашних хозяйств во Франции так же прогрессивная - чем выше доход, тем выше ставка налога, и наоборот. Налоговой базой является среднедушевой доход семьи, а налоговые ставки имеют солидный шаг:

-

- 0% при среднедушевом доходе до 9711 евро в год;

-

- 14% при среднедушевом доходе от 9712 до 26818 евро в год;

-

- 30% при среднедушевом доходе от 26819 до 71898 евро в год;

-

- 41% при среднедушевом доходе от 71899 до 152260 евро в год;

-

- 45% при среднедушевом доходе от 152261 до 1000000 евро в год;

-

- 75% при среднедушевом доходе от 1000001 евро в год [4,5].

Налог на доходы физических лиц в структуре налоговых поступлений в бюджет Франции составляет около 18% на протяжении нескольких лет.

Япония - одна из самых высокоразвитых в экономическом и технологическом плане стран мира. Однако внутренний уклад и функционирование этого государства в целом заметно отличаются от других стран, чья экономика развивается не менее успешно. Налоговой базой для налога на доходы физических лиц являются следующие доходы: полученные проценты по вкладам; дивиденды от ценных бумаг; доходы от недвижимости; доходы от предпринимательской деятельности; заработная плата; бонусы; выходные пособия; пенсии; случайные доходы; доходы от капитала. В целях налогообложения и расчета вычетов эти доходы делятся на валовый доход от занятости, доход от прироста капитала, инвестиционный доход (Табл.1) [4,5].

Таблица 1. Прогрессивная шкала подоходного дохода в Японии.

|

Уровень дохода, млн. иен |

Ставки государственного налога |

|

до 1,95 |

5% |

|

от 1,95 до до 3,3 |

10% |

|

от 3,3 до 6,95 |

20% |

|

от 6,95 до 9 |

23% |

|

от 9 до 18 |

33% |

|

свыше 18 |

37% |

Таким образом, рассмотрев налоги на доходы физических лиц в России и за рубежом, можно сделать вывод, что развитых странах, уже давно перешли на прогрессивную систему налогообложения, а так же в них исправно работает как исполнительная система, так и судебная. В развитых государствах, благодаря этому, достаточно большая часть налоговых поступлений бюджета состоит именно из прямых налогов, а не из косвенных, как в России. За рубежом население, хоть и платит довольно большой процент со своих доходов, но почти никто не стремится их скрыть, уйти в теневую экономику, потому что люди понимают, что благодаря именно их налогам, государство точно сможет обеспечить их качественным образованием, медициной, а так же другими общественными благами. Среди стран бывшего СССР плоскую шкалу используют в России, Грузии, Украине, Латвии, Литве, Эстонии, Казахстане и Киргизии. За рубежом она так же действует в Венгрии, Болгарии, Албании, Македонии, Румынии, Чехии, Монголии, Гонконге и на Нормандских островах (Гернси и Джерси) [2].

Россия еще долго не сможет перейти на прогрессивную систему налогообложения, так как экономика в настоящее время всё- таки является кризисной. Однако, первые попытки перейти к ней уже предпринимались. Так в августе 2016 года депутаты ЛДПР внесли в Госдуму нашумевший законопроект, в котором предлагалось освободить от подоходного налога россиян с зарплатой меньше 180 000 рублей в год. Ставку в 13% рекомендовали оставить для людей с годовым доходом до 2,4 млн. рублей. А для «богатых» придумали фиксированный налог в 289 тыс. рублей плюс 30% от суммы дохода свыше 2,4 млн. рублей [2,7]. Но данный законопроект был отклонён силу того, что в настоящее время ни население, ни бизнес не готовы к переходу к такой шкале налогообложения.

Список литературы Налог на доходы физических лиц в России и за рубежом

- "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 11.10.2018)

- Гайдукова О. Л., Сауткина Т. В., Шарикова Е. А. Место и роль НДФЛ в налоговой системе РФ // Концепт. - 2015 г. - №9. - с. 45-53.

- Гражданцев С.И., Метелев И.С. Рациональность введения прогрессивной системы налогообложения // СТЭЖ. - 2016 г. -№2 (23). - с.89-92.

- Гуляева И.Г., Невядомская А.И. Практика применения НДФЛ в России и за рубежом // Вестник Уральского института экономики, управления и права. - 2017 г. - №2 (39). - с.78-81.

- Огородникова Е. П. Налоговое планирование на совеменном этапе развития российской экономики / Е.П. Огородникова // Экономика и предпринимательство - 2016. - №1-2 (66) - С.31-33

- Огородникова Е. П. Налоги - основной источник доходной части бюджета государства // Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". - 2017 г. - с. 140-144.

- Ябурова Д. В. Недостатки и тенденции развития НДФЛ в РФ // СЭПТП. - 2014 г. - №10. - с. 69-73.