Налог на имущество организаций: динамика имущественных налогов в России за 2017-2018 гг

Автор: Маленкова П.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1-2 (29), 2019 года.

Бесплатный доступ

В статье рассматриваются имущественные налоги организаций, определены важнейшие элементы налога, такие как объекты налогообложения и налогоплательщики, анализируются динамика и структура поступлений имущественных налоговых отчислений в бюджет страны за 2017-2018гг. Актуальность темы заключается в том, что налог на имущество - это обязательные поступления в бюджет страны, перечисление которых должно осуществляться повсеместно на всей территории Российской Федерации

Налог на имущество организаций, объекты налогообложения и налогоплательщики, консолидированный бюджет страны

Короткий адрес: https://sciup.org/140284815

IDR: 140284815

Tax on property of organizations: dynamics of property taxes in Russia for 2017-2018

The article discusses the property taxes of organizations, identifies the most important elements of the tax, such as objects of taxation and taxpayers, analyzes the dynamics and structure of income tax deductions to the state budget for 2017-2018. The relevance of the topic lies in the fact that property taxes are mandatory revenues to the country's budget, which should be transferred throughout the entire territory of the Russian Federation.

Текст научной статьи Налог на имущество организаций: динамика имущественных налогов в России за 2017-2018 гг

Налог на имущество организаций – это налог, который взимается за пользование движимым и недвижимым имуществом. Это прямой региональный налог с юридических лиц, общий, имущественный. Стабильной и прочной основой формирования доходов бюджета страны на сегодняшний день выступают именно имущественные налоги. Они не зависят от изменения цен на углеводородное сырье и от финансовых дел организаций. Это стало очевидно после 2008 года, в период, когда экономика испытывала отрицательные последствия кризиса.

Имущественные налоги представляют собой вид прямых налогов. Участниками являются объекты налогообложения и непосредственно налогоплательщики. Налогоплательщиками имущественного налога могут являться организации, которые имеют в своей собственности имущество, признанное объектом налогообложения в соответствии со статьей 374 НК Российской Федерации. Отсюда следует, что объектами налогообложения и выступает имущество, движимое и недвижимое.

В нашей стране налогообложение имущества осуществляется на основании главы 30 Налогового кодекса Российской Федерации «Налог на имущество организаций», который с момента своего введения в 2003 году не был существенно изменен. Налог на имущество организации относится к региональным налогам (п.1 ст.14 НКРФ). Он устанавливается Налоговым кодексом Российской Федерации и законами субъектов РФ (п.1 ст.372 НКРФ).

Освобождению от обязанностей налогоплательщика подлежат организации, которые являются организаторами Олимпийских игр и Паралимпийских игр. Также земельные участки и иные объекты природопользования, например водные объекты и др. природные ресурсы.

Не подлежит налогообложению также и имущество, которое на праве оперативного управления принадлежит федеральным органам исполнительной власти, в которых законодательно предусмотрена военная или приравненная к ней служба для обеспечения охраны и безопасности правопорядка в России.

Освобождены от обязанностей налогоплательщиков организации, которые применяют специальные налоговые режимы, такие, как системы налогообложения для сельскохозяйственных товаропроизводителей. Организации, имеющие упрощенную систему налогообложения, и систему налогообложения в виде единого налога на вмененный доход (ЕНВД) для отдельных видов деятельности в отношении имущества, используемого для деятельности.

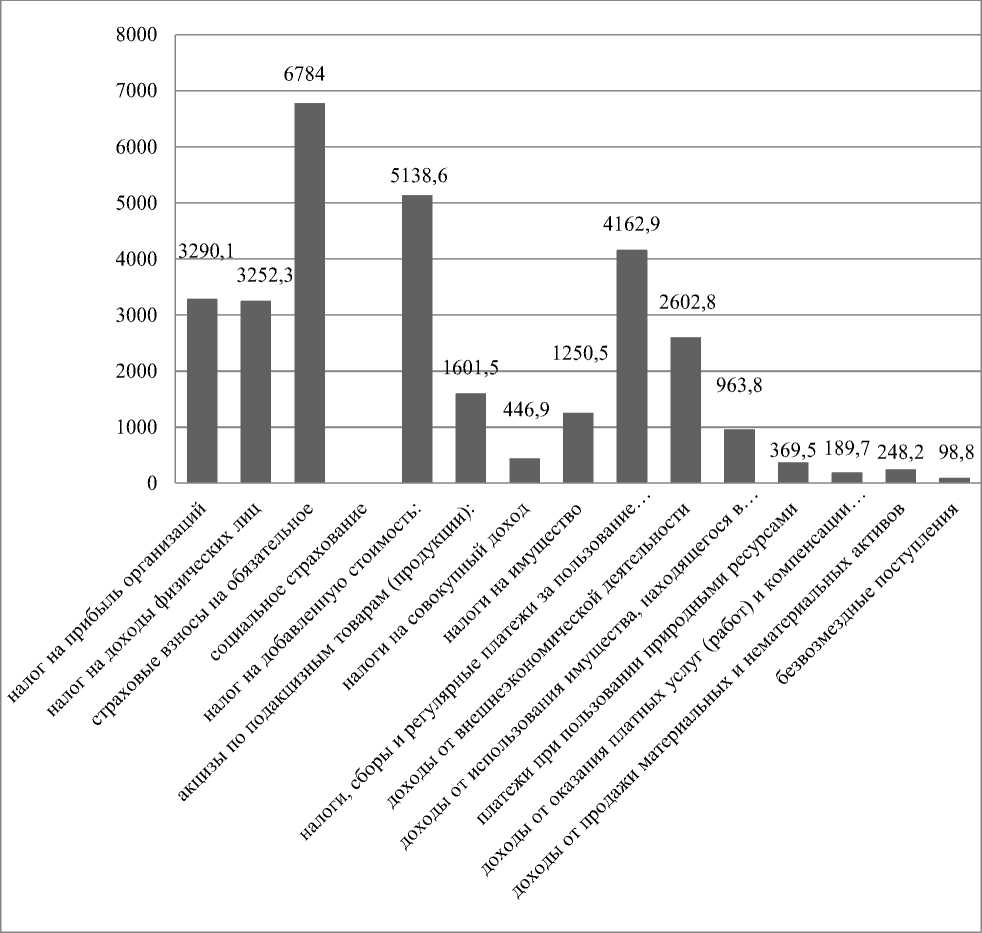

Необходимо рассмотреть основные бюджетообразующие поступления в консолидированный бюджет страны. Исходя из данных Федеральной Налоговой службы, доходная доля консолидированного бюджета Российской Федерации в 2017 году складывается преимущественно за счет поступлений налога на прибыль - 3290,1млрд. рублей,

НДФЛ – 51,37,6 млрд. рублей, акцизов по подакцизным товарам, производимым на территории РФ и ввозимым на территорию РФ – 1599,5 млрд. рублей, налога на добычу полезных ископаемых и природных ресурсов – 369,5 млрд. рублей, налогов на имущество – 1250,5 млрд. рублей, доходов от продажи материальных и нематериальных активов – 248,2 млрд. рублей.

Представим данные наглядно на рисунке 1.

Рисунок 1 – Консолидированный бюджет РФ и бюджетов государственных внебюджетных фондов в2017г.

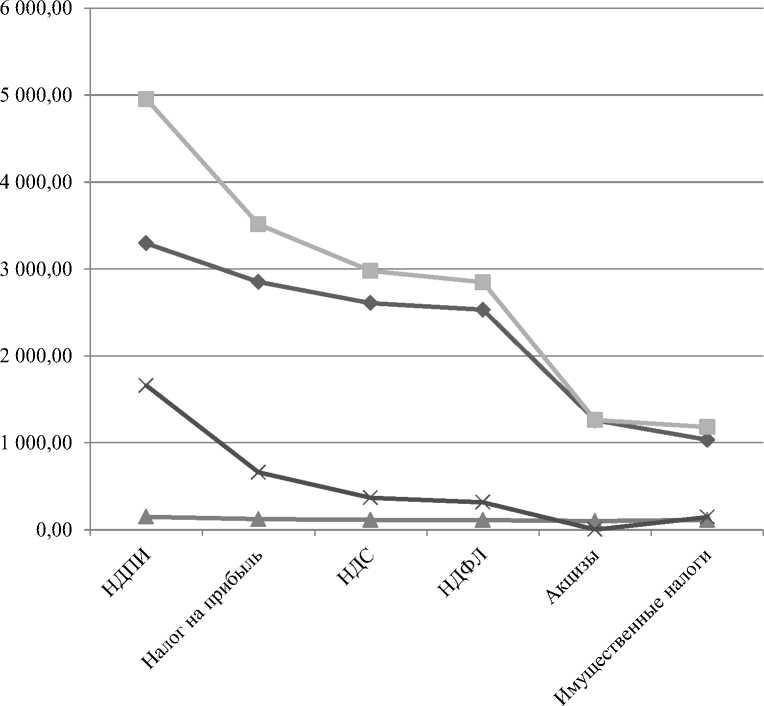

Доходы от имущественных налогов в консолидированный бюджет РФ рассмотрим в таблице 1.

Таблица 1 - Доходы от имущественных налогов в консолидированный бюджет Российской Федерации за 2017-2018 гг.

|

Поступления по видам налогов в консолидированный бюджет РФ за январь-декабрь 2017-2018 гг. |

||||

|

Виды налогов |

январь-декабрь, млрд. руб. |

|||

|

2017 |

2018 |

Темп прироста, 2017 к 2018% |

Отклонение 2017 от 2018 гг., млрд. руб. |

|

|

НДПИ |

3 295,0 |

4 954,4 |

150,4 |

1659,40 |

|

Налог на прибыль |

2 850,6 |

3 512,0 |

123,2 |

661,40 |

|

НДС |

2 607,9 |

2 976,4 |

114,1 |

368,50 |

|

НДФЛ |

2 530,5 |

2 847,6 |

112,5 |

317,10 |

|

Акцизы |

1 259,0 |

1 262,2 |

100,3 |

3,20 |

|

Имущественные налоги |

1 034,6 |

1 181,5 |

114,2 |

146,90 |

Анализ данных, которые приведены в таблице 1 настоящей статьи показывает нам, что поступления от НДПИ с 2017 г. по 2018 г. выросли на 150,4% или на 1659,4 млрд. рублей. Доходы от налога на прибыль организаций за это же период времени выросли на 123,2% или на 661,4 млрд.рублей, НДС увеличился на 114,1% (368,5 млрд. руб.), а НДФЛ на 112,5% (317,10 млрд. руб.). Имущественные налоги к 2018г. Возросли на 114,2 %, что в свою очередь составило 146,9 млрд. руб. Получается, что все статьи доходов от имущественных налогов за период с 2017 года по 2018 год имели тенденцию к повышению.

На рисунке 2 изображены изменения доходов от имущественных налогов в консолидированный бюджет Российской Федерации за 2017-2018гг.

Ряд1

-■- Ряд2

—*—Ряд3

Ряд4

Рисунок 2 - Изменения доходов от имущественных налогов в консолидированный бюджет Российской Федерации за 2017-2018гг., млрд. рублей

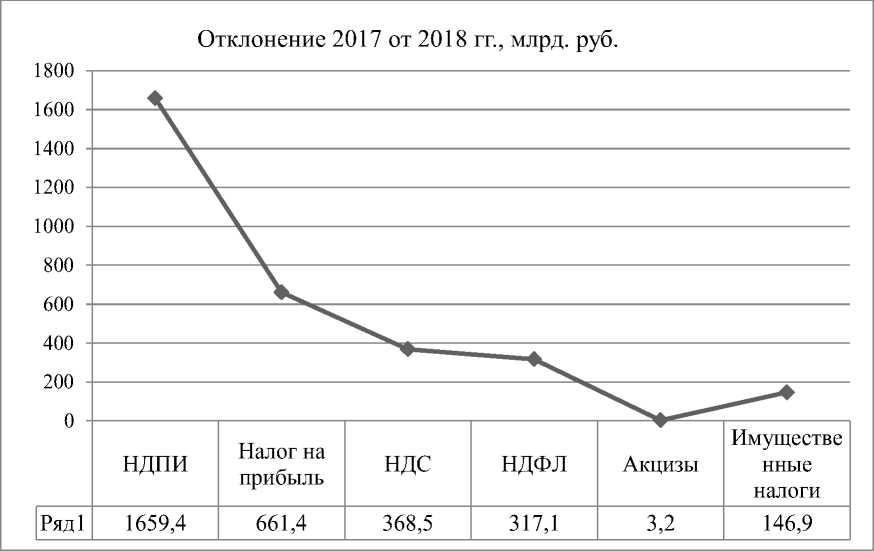

За год произошли незначительные перемены, однако налог на имущество организаций сильно изменялся. Он вырос на 114,2 % (146,9 млрд. рублей).

Наглядно, отклонения доходов за год продемонстрированы на рисунке 3.

Рисунок 3 - Отклонения доходов за 2017-2018гг., млрд. рублей

Проведение анализа налоговых поступлений – это неотъемлемая часть налоговой политики государства. Несмотря на это, для построения максимально точных прогнозов поступлений и рационального планирования бюджета страны необходимо проводить анализ задолженностей по всем видам налогов. Качественно проведенная аналитическая работа предоставляет возможность для извлечения максимальной выгоды из налоговых поступлений.

Список литературы Налог на имущество организаций: динамика имущественных налогов в России за 2017-2018 гг

- Налоговый кодекс Российской Федерации. (Часть вторая): ФЗ РФ от 05.08.2000 №117-ФЗ Гарант [Электронный ресурс] - http://www.consultant.ru/document/cons_doc_LAW_28165

- Справочно-правовая система - Сетевая версия, постановление Федерального арбитражного суда Центрального округа от 14.11.2003 № А35-1495/03-С2 Гарант [Электронный ресурс] -http://www.garant.ru/products/ipo/prime/doc/6808740

- Сайт Федеральной налоговой службы [Электронный ресурс]- Режим доступа: https://www.nalog.ru/ (дата обращения 18.12.18)

- Сайт Федеральной службы государственной статистики [Электронный ресурс] - Режим доступа: http://www.gks.ru/ (дата обращения 17.12.18)

- Информационно-аналитический портал: «Налоговая аналитика. Аналитическая справка о поступлении администрируемых ФНС России доходов в консолидированный бюджет Российской Федерации» [Электронный ресурс] - Режим доступа https://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 16.12.18)

- Огородникова Е.П.: «Налоговое планирование на современном этапе развития российской экономики. Экономика и предпринимательство» - 2016. - № 8 (2 ч.)