Налог на прибыль организации в Российской Федерации и зарубежных странах

Автор: Буй Май Зиеу Линь, Лапшина Ю.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-1 (28), 2018 года.

Бесплатный доступ

Изъятие части доходов населения и организаций является основной функцией налоговых органов Российской Федерации. Налоги необходимы для формирования доходной части бюджета, обеспечивающего функционирование государства в целом. Данная статья посвящена налогу на прибыль организаций, а также сравнительному анализу ставок налогов в России и зарубежных странах.

Налог, налог на прибыль организации, ставки налога

Короткий адрес: https://sciup.org/140280803

IDR: 140280803

Tax on profit of the organization in the Russian Federation and foreign countries

The removal of part of the income of the population and organizations is the main function of the tax authorities of the Russian Federation. Taxes are necessary for the formation of the revenue part of the budget that ensures the functioning of the state. This article focuses on corporate income tax, as well as a comparative analysis of tax rates in Russia and foreign countries.

Текст научной статьи Налог на прибыль организации в Российской Федерации и зарубежных странах

С помощью налога на прибыль государство способно реализовать регулирующую функцию в той же мере, что и фискальную, при этом помогая развитию тех отраслей экономики, которые необходимы государству. Стоит отметить, что в ряде стран данный налог является одним из важнейших источников пополнения бюджета. [4]

В соответствии с Налоговым кодексом РФ налогоплательщиками налога на прибыль в России являются:

-

1 .Российские организации, кроме перешедших на специальные налоговые режимы - УСН, ЕНВД, ЕСХН, а также занимающиеся игорным бизнесом.

-

2 .Иностранные организации, действующие через постоянные представительства в РФ, и (или) получающие доходы от источников в РФ.

Налоговой базой, при исчислении налога на прибыль, признается денежное выражение прибыли, подлежащей налогообложению. Это величина, выраженная в денежном эквиваленте, превышающая расходы. Суммарно определяется налоговая база по хозяйственным операциям, прибыль от которых облагается общей ставкой в размере 20%. Общая налоговая ставка составляет 20%, из них 3% зачисляется в федеральный бюджет, 17% - в бюджеты субъектов РФ. [1]

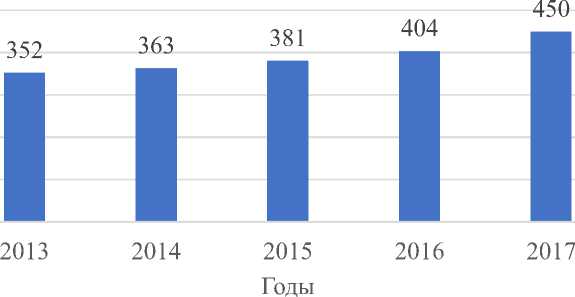

Таблица 1. Бюджет Российской Федерации в 2013-2017 гг. (в млрд. руб.) [3]

|

2013 |

2014 |

2015 |

2016 |

2017 |

2017 к 2013 |

2017 к 2013 в % |

|

|

НДС |

3539 |

3712 |

4202 |

4704 |

5284 |

1745 |

149 |

|

Налог на прибыль |

352 |

363 |

381 |

404 |

450 |

97 |

128 |

|

Акцизы |

524 |

665 |

797 |

934 |

1037 |

512 |

198 |

|

НДПИ |

21 |

20 |

22 |

23 |

24 |

3 |

115 |

|

Таможенные пошлины |

722 |

711 |

708 |

686 |

665 |

-58 |

92 |

|

поступления по другим налогам, предусмотренным Налоговым законодательством Российский Федерации |

7861 |

8767 |

8814 |

8742 |

8814 |

953 |

112 |

|

Всего |

13020 |

14497 |

13251 |

13739 |

14720 |

1700 |

113 |

По данным Табл. 1 можно сказать, что налог на прибыль организации играет весьма важную роль в формировании бюджета Российской Федерации. Сумма поступлений за исследуемый период возрастает. В 2017 году по сравнению с 2013 годом доход бюджета государства за счет налога на прибыль вырос на 97 млрд. руб., а если рассматривать в процентном выражении, то на 28%.

Рисунок 1. Сумма налога на прибыль в динамике за 2013-2017 гг. [3]

Исходя их приведенных выше статистических данных, можно сделать вывод о том, что налог на прибыль играет важную роль в Российской Федерации, благодаря нему происходит увеличение бюджета государства, благодаря которому обеспечивается стабильное функционирование всех сфер деятельности общества. [5]

Что касается налога на прибыль в иностранных государствах, то, например в Швеции, Голландии и Бельгии действует система полного обложение прибыли, которая подразумевает под собой существование корпоративного налога, после которого акционеры, получившие часть прибыли, уплачивают с нее личный подоходный налог.

В таких государствах как Великобритания, Ирландия, Австрия, Дания и Франция, применяется схема уменьшения обложения прибыли на уровне акционеров, во избежание двойного налогообложения. В Ирландии, Франции и Англии суммы налога, уплаченного корпорацией, частично засчитываются при определении совокупного облагаемого личного дохода, частью которого являются дивиденды, полученные акционером этой корпорации, а в Австрии и Дании независимо от уплаты корпорационного налога компанией от налога частично освобождаются дивиденды, полученные акционером. [2]

Можно сказать, что в иностранных государствах существуют различные системы обложения предприятий налогом на прибыль, при этом они имеют свои сходства и различия. В России существует фиксированная ставка налога, которая не предполагает своего изменения (за исключением специальных налоговых режимов). Налог на прибыль организации является важным фактором пополнения доходной части бюджета Российской Федерации.

Список литературы Налог на прибыль организации в Российской Федерации и зарубежных странах

- Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) от 5 августа 2000 года № 117-ФЗ

- Лыкова Л. Н., Букина И. С. Налоговые системы зарубежных стран: учебник для бакалавриата и магистратуры. - М.: Издательство Юрайт, 2014. - 428 с.

- Федеральная служба государственной статистики. [Электронный ресурс].URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# (дата обращения: 12.11.2018)

- Огородникова Е.П. Налоги - основной источник доходной части бюджета государства. В сборнике: Современная экономика: обеспечение продовольственной безопасности сборник научных трудов IV Международной научно-практической конференции. ФГБОУ ВО "Самарская государственная сельскохозяйственная академия". 2017. С. 140-144.

- Огородникова Е.П. Налоговое планирование на современном этапе развития российской экономики // Экономика и предпринимательство. 2016. № 1-2 (66). С. 31-33.