Налог на прибыль организаций как инструмент регулирования экономики в России

Автор: Путкина М.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (22), 2017 года.

Бесплатный доступ

Статья посвящена проблемам и перспективам развития налогообложения прибыли организаций в Российской Федерации, реализации отдельных инструментов налога на прибыль организации.

Прибыль, налог на прибыль организаций, налогообложение, налоговая ставка

Короткий адрес: https://sciup.org/140271367

IDR: 140271367

Текст научной статьи Налог на прибыль организаций как инструмент регулирования экономики в России

В современных условиях государство может оказывать влияние на экономику, когда имеет определённые средства. Основным налогом, с помощью которого государство может активно воздействовать на экономическую деятельность предприятий является налог на прибыль.

Влияние налогообложения прибыли на процессы регулирования деятельности организаций в экономике во многом зависит от его составных элементов. Благодаря непосредственной связи налога с полученным размером дохода налогоплательщика через налоговые рычаги (отмена или предоставление льгот, регулирование налоговой ставки и др.) государство стимулирует или ограничивает инвестиционную активность в различных регионах и отраслях экономики.

На сегодняшний день одной из важнейших задач в современных условиях является разработка соответствующих мер и применение эффективных инструментов регулирования экономики в России. В системе налогообложения налог на прибыль предприятий и организаций играет значительную роль в развитии экономических отношений, а так же является инструментом перераспределения национального дохода и служит одним из основных источников пополнения федерального бюджета. Следует отметить, что некоторые инструменты в российской практике не находят своего применения либо были отменены, другие же практикуются, но не дают должного эффекта, поэтому требуют своего дальнейшего совершенствования [2].

Важную роль в системе налогообложения прибыли занимает применение льгот. Очень сложной задачей налогового законодательства по налогу на прибыль является рациональное построение системы льгот. При постоянных поправках, изменениях, сокращениях можно назвать льготы самым нестабильным элементом налоговой системы, поэтому для многих предприятий проблемой является их оптимальное использование. В современном налоговом механизме льготам принадлежит особая роль. Именно поэтому налоговые льготы очень эффективны как для предприятия, так и для экономики в целом.

Сторонники сохранения льгот по налогу на прибыль считают, что они носят не только стимулирующий, но и регулирующий характер. Отмена льгот, по их мнению, лишит предприятия большей части инвестиций и возможности содержания социальной сферы. В свою очередь это не сможет не отразиться на эффективности их деятельности, а значит и на собираемости налогов в целом.

Основным аргументом противников льгот по налогу на прибыль является существенное снижение поступлений в бюджет в связи с их применением. Они считают, что после отмены льгот поступающие суммы налога на прибыль увеличатся примерно вдвое. Но при этом они не учитывают, что и налоговая нагрузка сильно возрастет, причем не только по налогу на прибыль, но и по совокупности всех налогов, так доля налога на прибыль велика и составляет 20% [1]. И, так как коренная причина неплатежей в бюджет состоит в отсутствии источников средств на предприятии, устранение льгот по налогу на прибыль собираемости налогов не увеличит.

В целом современный характер налогообложения прибыли в России соответствует международному уровню, однако ни один налог в России не потерпел столько изменений как налог на прибыль.

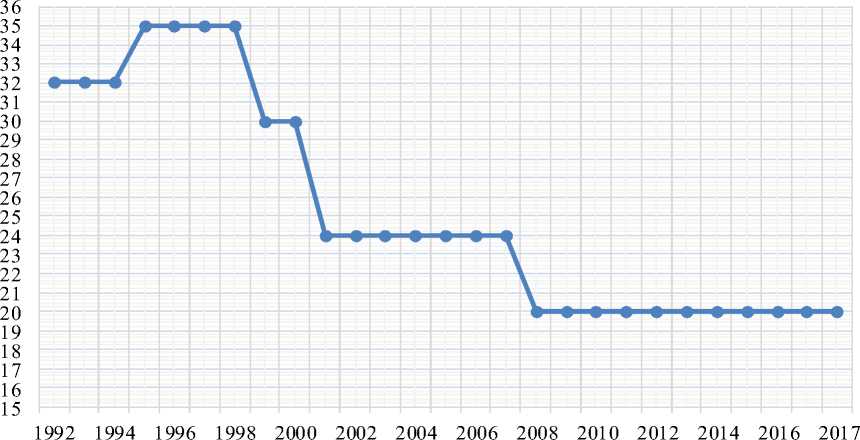

Проанализируем изменения ставок по налогу на прибыль организаций с 1992 г. по 2017 г. [3]. Рассмотрим динамику ставок налога на прибыль организаций на рисунке 1.

Ставки налога на прибыль в % за 1992-2017 гг.

Рисунок 1 – Изменение ставок по налогу на прибыль организаций

По данным рисунка можно сделать вывод о тенденции уменьшения размера ставки по налогу на прибыль организаций. В ближайшее время ФНС РФ не планирует повышения и снижения налоговой ставки по налогу на прибыль.

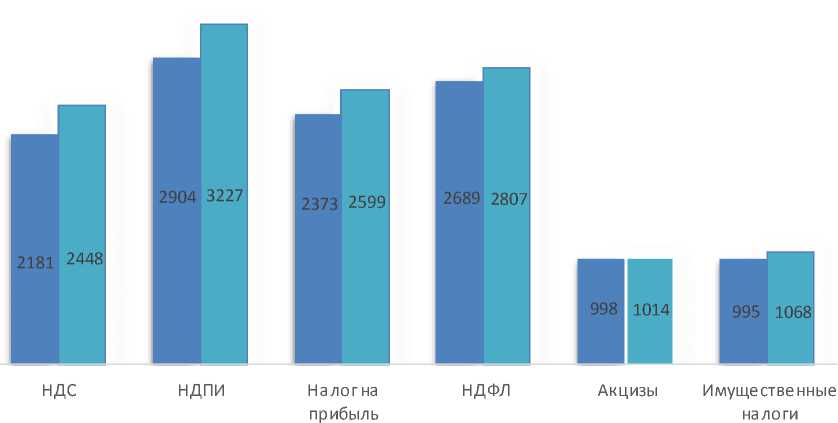

Таким образом, роль налога на прибыль организаций в экономике Российской Федерации значительна. С точки зрения экономики налог на прибыль организаций является одним из основных бюджетообразующих налогов, он подлежит уплате в федеральный и региональный бюджеты. Поступления по налогу на прибыль организаций составляют в среднем около 20% от всех налоговых поступлений в бюджет РФ. В 2015 г. произошло незначительное снижение поступлений налога на прибыль организаций по сравнению с 2016 годом. Рассмотрим динамику поступлений основных налогов в консолидированный бюджет РФ [3].

Динамика поступлений основных налогов в консолидированный бюджет РФ в 2015-2016 гг .

млрд, рублей

■ 2015 □ 2016

Рисунок 2 – Динамика поступлений основных налогов в консолидированный бюджет РФ

Рассматривая структуру поступлений по данному налогу можно заметить, что поступления по налогу на прибыль организаций в консолидированный бюджет РФ в 2016 году составили 2 599 млрд. рублей, или на 11,5% больше чем в 2015 г. [3].

Таким образом, в связи с постоянным изменением налогового законодательства необходимо отслеживать правильность применения норм НК РФ налогоплательщиками. Следует усилить контроль правильности исчисления, своевременностью и полнотой уплаты налога в бюджет, что позволит повысить результативность налогового контроля по налогу на прибыль организаций.

Резюмируя вышесказанное, следует отметить, что среди прямых налогов налог на прибыль содержит наибольшие потенциальные возможности для регулирующего воздействия на экономику России. Стабильность налоговой системы обеспечивает расширение и совершенствование производства, а так же величину прибыли предприятий, а от предприятий зависит всё общество в целом.

Список литературы Налог на прибыль организаций как инструмент регулирования экономики в России

- Налоговый кодекс Российской Федерации. Части первая и вторая: текст с изменениями и дополнениями на 3 июля 2016 г. - М.: Эксмо, 2016. - 584 с.

- Налогообложение организаций: учеб. пособие / Н. А. Филиппова, Н. Н. Семенова, Г. В. Морозова; под ред. д-ра экон. наук, проф. Н. А. Филипповой. - Саранск, 2007.- 188с.

- Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. - Режим доступа: https://www.nalog.ru/rn13/apply_fts