Налог на прибыль организаций в регионе

Автор: Пронина И.Ю., Магистр Ершова И.Г.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

В статье обобщены и раскрыты теоретические аспекты налога на прибыль, рассмотрены факторы оказывающие воздействие на прибыль организации, определено место налога на прибыль в структуре всех налогов и сборов, представлены поступления налога по регионам РФ.

Прибыль, налог на прибыль, рост цен, финансовая деятельность организации, ставка налога на прибыль

Короткий адрес: https://sciup.org/140269022

IDR: 140269022

Текст научной статьи Налог на прибыль организаций в регионе

В настоящее время экономика, сопровождающаяся инфляцией, экономической нестабильностью, монополизацией положения отдельных товаров, свидетельствует о том, что рост прибыли происходит в основном за счёт роста цен на товары, таким образом, происходит инфляционное наполнения прибыли. Наблюдается отсутствие связи между объёмом производства и величиной прибыли.

Не способность в полной мере осуществления прибылью своих функций приводит к расстройству экономики, а также к неполноценности действующего механизма управления в организации. Максимальное положение прибыли за счёт интенсивных факторов, финансовое оздоровление экономики, создание эффективной налоговой системы будет способствовать оздоровлению экономики, дальнейшему развитию предпринимательства и рыночных отношений. Налог на прибыль возник с появлением частной собственности, т.е. с переходом Российской Федерации на рыночные отношения, требующие создание системы налогообложения прибыли предприятий.

Налог на прибыль — прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок. Окончательная сумма налога на прибыль целиком и полностью зависит от конечного финансового результата хозяйственной деятельности предприятий и организаций [2, с. 61].

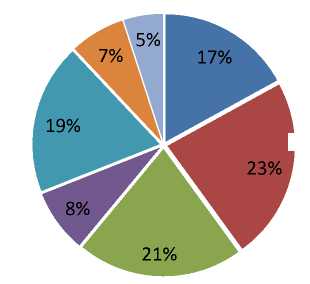

В структуре всех налогов и сборов налог на прибыль занимает одно из важных мест, и приносит 19% всех налоговых поступлений в доходную часть бюджета. Формирование всех доходов в 2015 году на 80% обеспечено за счет поступления НДПИ - 23%, НДФЛ - 21%, налога на прибыль - 19%, НДС -17%.

(рисунок 1).

Структура консолидированного бюджета РФ в

19%

8%

21%

17%

23%

2015г.

НДС 17%

НДПИ 23%

НДФЛ 21%

Акцизы 8%

Налог на прибыль 19%

Налог на имущество 7%

Остальные налоги 5%

Рисунок 1 - Структура консолидированного бюджета РФ в 2015г.

С точки зрения экономики налог на прибыль организаций является одним из основных бюджетообразующих налогов, он подлежит уплате в федеральный и региональный бюджеты. Динамика поступления налога на прибыль в консолидированный бюджет представлена в (таблице 1).

Таблица 1 – Поступление налога на прибыль в консолидированный бюджет РФ

|

Поступления |

2013 |

2014 |

2015 |

|||

|

Млрд.руб |

% |

Млрд.руб |

% |

Млрд.руб |

% |

|

|

Всего поступило в бюджет |

10959 |

100 |

11327 |

100 |

12670 |

100 |

|

Доход, за счет налога на прибыль |

2355 |

21 |

2072 |

18 |

2373 |

19 |

Поступления в бюджет РФ в 2015г. увеличились по сравнению с 2013г. на 1711 млрд.рублей или на 16%, а по сравнению с 2014г. на 1343 млрд.рублей т.е. на 12%, и составили 12670 млрд.рублей. Доход в консолидированный бюджет за счет налога на прибыль также положителен в динамике. В структуре наблюдается примерно одинаковая доля налога на прибыль в общей сумме доходных поступлений на протяжении трех лет, однако в 2014г. доля налога на прибыль принимала наименьшее значение. Снижение поступлений налога на прибыль может быть обусловлено снижением масштабов бизнеса и деловой активности организаций [4, c. 171].

Межрегиональные различия в отраслевой структуре поступлений по налога на прибыль в значительной мере связанны с уровнем социальноэкономического развития регионов и природно-ресурсного потенциала (табл. 2). В структуре поступлений налога на прибыль по регионам первое место занимает Московская область, она обеспечивает 9358,9 млн.рублей, на втором месте Свердловская область её поступления составляют 4030,5 млн.рублей, 3208,6 млн.рублей поступают в консолидированный бюджет Российской Федерации из Иркутской области, 3208,6 млн.рублей обеспечивает Краснодарский край и 2161,7 Нижегородская область.

Меньше всего поступлений по налогу на прибыль приходится на Республику Ингушетию 26,8 млн.рублей [1, с. 252] .

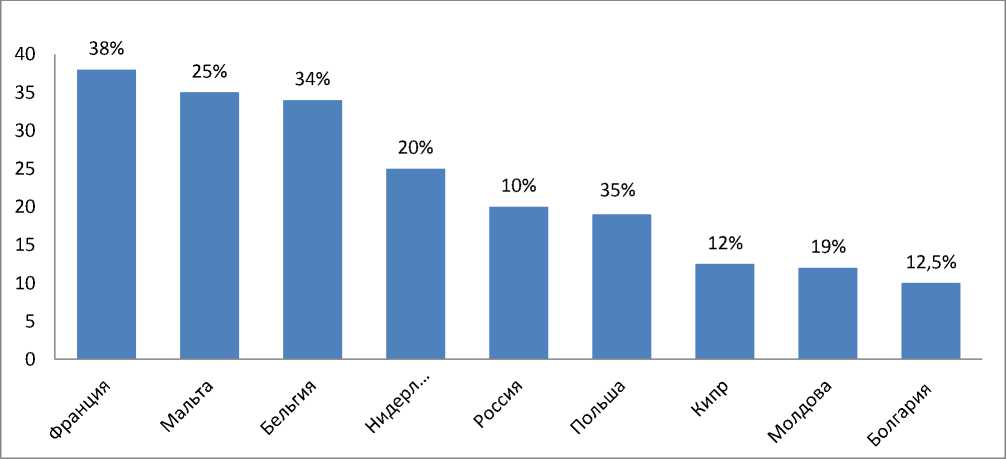

Рейтинг стран по уровню ставок налога на прибыль показывает, насколько прибыль, являющаяся главной целью любой финансовой деятельности организации, подвержена налоговому риску со стороны различных государств [3, с. 67].

Таблица 2 – Поступления налога на прибыль по регионам РФ в 2015г.

|

Регионы |

Налог на прибыль млн.руб |

||

|

Консолидированный бюджет РФ |

В том числе |

||

|

В Федеральный бюджет РФ |

В консолидированный бюджет субъекта РФ |

||

|

1 |

2 |

3 |

4 |

|

Центральный Федеральный Округ |

|||

|

Курская обл. |

426,3 |

25,0 |

401,3 |

|

Воронежская обл. |

1034,4 |

68,0 |

966,4 |

|

Липецкая обл. |

421,8 |

132,7 |

289,1 |

|

Московская обл. |

9358,9 |

1352,2 |

8006,7 |

Продолжение таблицы 2

|

1 |

2 |

3 |

4 |

|

Смоленская обл. |

421,3 |

25,5 |

395,9 |

|

Северо-Западный Федеральный Округ |

|||

|

Архангельская обл. |

320,2 |

26,1 |

294,1 |

|

Ленинградская обл. |

1894,6 |

397,6 |

1497,0 |

|

Мурманская обл. |

1149,4 |

33,2 |

1116,3 |

|

Новгородская обл. |

450,9 |

58,9 |

392,0 |

|

Северо-Кавказский Федеральный Округ |

|||

|

Ставропольский Край |

638,1 |

62,7 |

575,4 |

|

Республика Ингушетия |

26,8 |

2,4 |

24,4 |

|

Южный Федеральный Округ |

|||

|

Краснодарский край |

3208,6 |

465,3 |

2743,3 |

|

Волгоградская обл. |

1807,3 |

87,4 |

1719,8 |

|

Ростовская обл. |

1903,6 |

164,8 |

1738,8 |

|

Уральский Федеральный Округ |

|||

|

Тюменская обл. |

463,1 |

22,1 |

441,0 |

|

Челябинская обл. |

1363,0 |

142,6 |

1220,5 |

|

Свердловская обл. |

4030,5 |

372,3 |

3658,2 |

|

Приволжский Федеральный Округ |

|||

|

Кировская обл. |

881,8 |

20,6 |

861,2 |

|

Нижегородская обл. |

2161,7 |

124,8 |

2036,9 |

|

Пензенская обл. |

280,8 |

25.4 |

255,4 |

|

Сибирский Федеральный Округ |

|||

|

Иркутская обл. |

3506,7 |

368,8 |

3137,9 |

|

Кемеровская обл. |

1551,4 |

83,0 |

1468,5 |

|

Новосибирская обл. |

1674,4 |

138,2 |

1536,2 |

|

Дальневосточный Федеральный Округ |

|||

|

Хабаровский Край |

568,3 |

32,5 |

535,8 |

|

Камчатский край |

97,1 |

9,3 |

87,8 |

|

Амурская обл. |

583,7 |

52,7 |

530,9 |

Уровень ставки налога на прибыль не является однозначной характеристикой уровня налоговой нагрузки и степени стимулирования бизнеса со стороны того или иного государства, так как организации различных стран могут в значительной мере подвергаться фискальному давлению за счет других налогов.

Рисунок 2 – Ставки налога на прибыль в разных странах мира

Список литературы Налог на прибыль организаций в регионе

- Гираив В.К. Структура и динамика налоговых поступлений и их территориальные диспропорции [Текст] / К.В. Гираев // Налоги и налогообложение. - 2014. -№12. - С. 251 - 267.

- Климов Н.С. Налоговые преференции по налогу на прибыль [Текст] / Н.С. Климов // Налоги и налогообложение. 2013. №6. С. 60 - 67.

- Парушина Н.В. Учет налога на прибыль организации [Текст] / Н.В. Парушина // Аудиторские ведомости. - 2012. - №1. - С.60-70.

- Девятилова А.И. Формирование основ современной налоговой системы // Актуальные вопросы налогообложения, налогового администирования и экономической безопасности: сб. науч. ст. региональной науч.-практ. конф., посвященной 25-летию ФСН Росссии, 29 октября 2015 г. // Юго-Зап. гос. ун-т. - Курск, 2015. - с.169-173.