Налог на профессиональный доход: практика внедрения в Российской Федерации

Автор: Краснова Е.В.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-2 (28), 2018 года.

Бесплатный доступ

В Российской Федерации планируется с 2019 года внедрить налог на профессиональный доход для самозанятых граждан. В статье подробно описывается динамика и структура самозанятых по данным ФНС на 01.04.2018 г. Описана процедура уплаты налога, а также рассмотрены основные проблемы внедрения налогов на территории страны.

Самозанятые, налог на профессиональный доход, ставка налога, эрзац: ккт, налогоплательщики, предельная база исчисления налога

Короткий адрес: https://sciup.org/140280922

IDR: 140280922

Tax on professional income: implementation practice in the Russian Federation

In the Russian Federation it is planned to introduce a tax on professional income for self-employed citizens from 2019. The article describes in detail the dynamics and structure of self-employed according to the Federal tax service on 01.04.2018, Describes the procedure for payment of tax, as well as the main problems of the introduction of taxes in the country.

Текст научной статьи Налог на профессиональный доход: практика внедрения в Российской Федерации

В ближайшем будущем в России может появиться новый налог, который называется налог на профессиональный доход. Министерство Финансов, новый термин трактует как доход, получаемый человеком от определенной предпринимательской деятельности, работая при этом без наемных работников.

Главная цель специального механизма налогообложения самозанятых, по мнению Министерства Финансов, заключается в увеличении прозрачности системы. В масштабах федерального бюджета доход от этого налога будет незначительным. Большая часть доходов с налога на профессиональный доход Минфин планирует направлять в страховые фонды, включая Фонд обязательного медицинского страхования [1, с. 12].

Президент Российской Федерации В.В. Путин в 2016 году поручил определить правовой статус самозанятых и сформировать для них комфортный налоговый режим.

Во время разработки нового механизма, Министерство Финансов освободило самозанятых от налога на доходы физических лиц на 2017-2018 годы. Налог не уплачивали три категории самозанятых россиян: домработницы, сиделки и репетиторы. Эти категории работников могли осуществлять свою деятельность без регистрации юридического лица или получения статуса индивидуального предпринимателя.

Согласно нормам Налогового кодекса Российской Федерации выплаты, полученные самозанятыми гражданами (не ИП) от других физических лиц за оказание услуг для личных, домашних и (или) иных подобных нужд освобождены от уплаты НДФЛ. Соответствующие поправки были внесены в статью 217 НК РФ законом от 30.11.2016 № 401-ФЗ. Поправки в статью 422 НК РФ освободили такие выплаты от обязательных страховых взносов.

Согласно оценке Росстата, в Российской Федерации осуществлением предпринимательской деятельности без регистрации занимаются 2,3 миллиона человек. Правительство осуществляет попытки каким-нибудь образом вывести этих граждан из тени и вынудить платить налоги, однако пока безрезультатно [2].

Динамика самозанятых граждан согласно данным Федеральной налоговой службы в 2017-2018 гг. представлена в таблице 1.

Таблица 1 - Динамика самозанятых граждан, осуществляющих деятельность по оказанию услуг физическому лицу согласно данным Федеральной налоговой службы в 2017-2018 гг.

|

Субъект |

с нарастающи м итогом (2017 г. + 2018 г.) |

с 01.01.2018 по состоянию на 01.04.2018 |

об осуществлении деятельности по оказанию услуг (в случае начала осуществления деятельности |

об осуществлении деятельности по оказанию услуг (при внесении изменений в сведения о видах оказываемых услуг) |

о прекращении деятельности по оказанию услуг |

|

Российская Федерация |

1 289 |

350 |

384 |

1 |

34 |

|

УФНС России по Оренбургско й области |

5 |

3 |

3 |

0 |

0 |

Статистике Федеральной налоговой службы показывает, что на 1 апреля 2018 года на учет встали 1289 работников, которые оказывают услуги физическим лицам. В первую очередь это сиделки, няни, репетиторы, помощники по хозяйству. Количество самозанятых, вставших на учет в ФНС с января по апрель, возросло всего на 350 человек

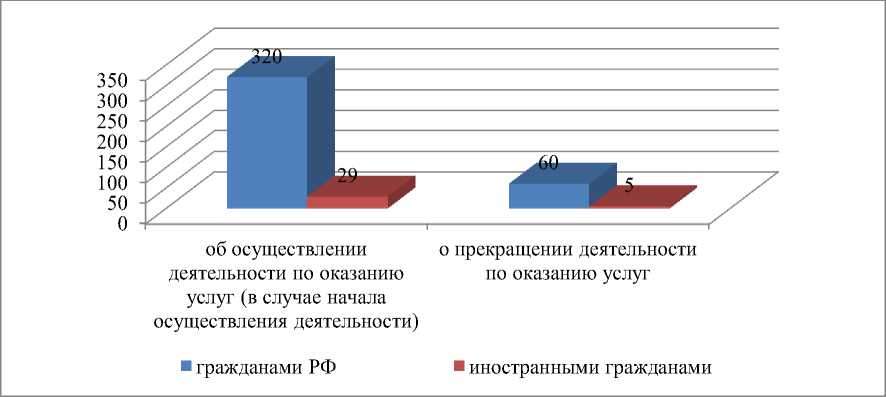

Проанализируем структуру самозанятых Российской Федерации по количеству представленных Уведомлений за 2018 г. рисунок 1.

Рисунок 1 - Структура самозанятых Российской Федерации по количеству представленных Уведомлений за 2018 г.

Наибольший удельный вес в структуре занимают граждане Российской Федерации (320 человек и 60 человек). Вместе с тем увеличивается число иностранных граждан, занимающихся деятельности на территории России, которые встают на учет как самозанятые.

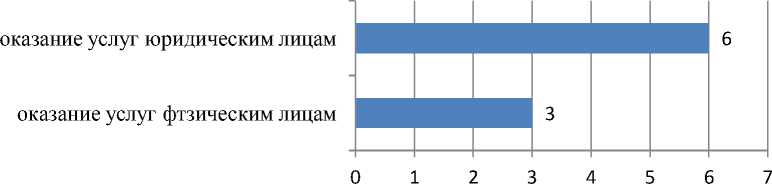

С 2019 года Министерство финансов планирует внедрить налог на профессиональный доход для самозанятых граждан, которые на данный момент осуществляют свою деятельность нелегально по ставкам, представленным на рисунке 2.

Рисунок 2 - Ставки налога на профессиональный доход в Российской Федерации

Ставка налога на профессиональный доход будет составит 3% в том случае, если оказание услуг идет физическим лицам, 6 %, если юридическим лицами. Такой размер ставки не позволяет конкурировать с УСН. Внедрение данного налога планируется в некоторых субъектах пока в качестве пилотного проекта [3].

Плательщик нового налога не должен регистрироваться в качестве ИП. Вместе с тем, если человек уже работает через ИП, то он может выбирать между новым налоговым режимом и, к примеру, УСН - совмещать специальные режимы налогообложения нельзя. Министерство Финансов позволяет задекларировать доход только до 10 миллионов рублей, однако верхняя граница еще обсуждалась.

Также будут утверждаться виды деятельности, доходы которых переводить в эту систему будет нельзя – к примеру, торговля маркированными товарами, продажа недвижимости.

Плательщик налога на профессиональный доход будет освобожден от необходимости применения онлайн–кассы. «Использование данного приложения на смартфоне не предполагает использование никакой онлайн–кассы, никакой ККТ», – заявил замминистра (Илья Трунин). Он напомнил, что в 2019 году те, кто не имеет наемных работников и оказывает услуги, должны перейти на использование онлайн–касс [4].

В предложении есть возможность уплаты налога с применением современных технологий, которые будут представлять собой «эрзац» ККТ: то есть мобильное приложение, которое все могут скачать себе на смартфон или планшет, пройти биометрическую идентификацию, отражать получаемый доход каждый месяц. Прямо в приложении по установленной налоговой ставке можно будет уплачивать налог, заменяющий НДФЛ при этих доходах, то есть они повторно никакими другими налогами облагаться не будут.

Зарегистрировавшийся пользователь самостоятельно определяет, размер суммы, которую он готов задекларировать – контроль данной операции невозможен. В связи, с чем Министерство Финансов предлагает и минимальную налоговую ставку, и специальные бонусы, которые будут привлекать в приложение как самозанятых, так и покупателей их услуг.

Система работает как кэшбэк: граждане, которые оплатили услуги, к примеру, репетитора, могут по электронному чеку получить определенное количество балов в свой личный кабинет налогоплательщика, и далее применить их при уплате налога – к примеру, транспортного или налога на имущество. Таким образом, покупатель будет мотивировать продавца показывать свой доход. Однако, по ожиданию Министерства Финансов, основными пользователями системы станут клиенты платформы по поиску различных профессионалов и вызову такси .

Вместе с тем, внедрение налога на профессиональный доход в Российской Федерации потребует решение проблем, в том числе:

-

- определить сам статус самозанятого;

-

- предложить законодательное объяснение понятия «профессиональный доход»;

-

- придумать решение корректного администрирования налога;

-

- избежать риска, что действующие предприятия начнут увольнять своих сотрудников и оформлять с ними договор на оказание услуг как с самозанятыми, чтобы уйти от уплаты налогов и страховых взносов.

Подводя итог, отметим, что налицо позитивные стороны внедрения налога на профессиональный доход (рост дохода бюджета, легализация деятельности, открытость экономики, контроль со стороны государства и т.д.), вместе с тем, следует отчетливо обдумать механизм реализации данного новшества. В МинФине считают, что упрощенный налоговый режим взаимодействия с налоговой службой через мобильное приложение и невысокая налоговая ставка будет способствовать выходу самозанятых из тени.

Список литературы Налог на профессиональный доход: практика внедрения в Российской Федерации

- Мустафаева Э. Минфин РФ предложил ввести налог на доход самозанятых граждан // Комсомольская правда.-2018.-№3.-С.12-15

- Статистика по самозанятым. Федеральная налоговая служба.-2018.-Электронный ресурс. - Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/; (дата обращения: 01.05.2018).

- Пятаков С. В России может появиться новый налог / С.Пятаков // РИА Новости. -2018. - Электронный ресурс. - Режим доступа: https://ria.ru/economy/20180503/1519842348.html

- Шалгин А. Минфин предлагает ввести налог на доход самозанятых /А.Шалгин // Информационное агентство «России» ТАС.-2018.-Электронный ресурс.-Режим доступа: http://tass.ru/ekonomika/5174654