Налог на роскошь в Российской Федерации

Автор: Селеева Е.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 12-3 (28), 2018 года.

Бесплатный доступ

Статья посвящена рассмотрению налога на роскошь, его появление и дальнейшее развитие в Российской Федерации. Рассмотрены ключевые задачи введения налога на роскошь в России, его положительные и отрицательные стороны, приведены статистические данные о предметах роскоши.

Налог на роскошь, налог, доход, налогообложение, предметы роскоши, общество, социальное неравенство, налогоплательщик

Короткий адрес: https://sciup.org/140281221

IDR: 140281221

Luxury tax in the Russian Federation

The article is devoted to the consideration of the luxury tax, its appearance and further development in the Russian Federation. The key tasks of introducing a luxury tax in Russia, its positive and negative sides are considered, statistical data on luxury items are presented.

Текст научной статьи Налог на роскошь в Российской Федерации

Для того, чтобы рассмотреть и изучить налог на роскошь, сначала стоит разобрать само понятие «роскошь». Так что же такое роскошь?

Издревле, данное понятие означало излишество в комфорте, в жизненных удовольствиях и удобствах, которое связано с расходами, превышающими средний уровень жизни; изобилие чего-либо. На сегодняшний день понятие «роскошь» не утратило своего исторического значения. Люди скупают дома, земельные участки, автотранспортные средства в немалом количестве и по возвышенным ценам. Так, в связи с опросами россиян, было выяснено, что роскошью считаются предметы, стоимость которых свыше 4,5 млн.руб. Поэтому государство решило рассмотреть данную проблему путем ввода налога на роскошь.

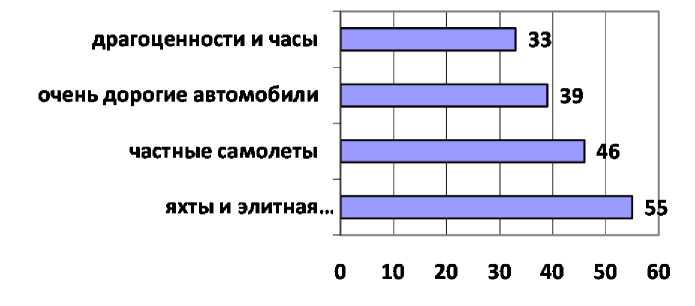

На рисунке 1 представлена диаграмма, показывающая в процентном содержании доли наиболее востребованных предметов роскоши.

Рис. 1 – Статистические данные наиболее востребованных предметов роскоши (%)

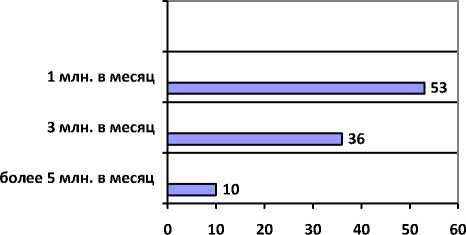

Также, по результатам статистическим данных, представленных на рисунке 2, установлено, что, в результате опроса граждан старше 18 лет, более 50% желали бы доход в размере одного миллиона в месяц.

Рис. 2 - Статистические данные желаемого уровня дохода граждан (%)

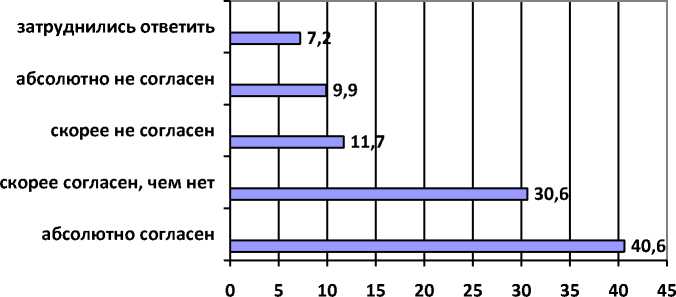

Также по опросам жителей России был проведен опрос, в котором нужно было высказать свое мнение на следующий вопрос: «Богатые должны платить государству повышенные налоги на роскошную жизнь?» результаты опроса приведены на рисунке 3.

Рис. 3 - Согласны ли жители столицы с утверждением: «Богатые должны платить государству повышенные налоги на роскошную жизнь?» (%)

Сейчас социально-экономическое развитие страны в значительной мере находится в зависимости от благосостояния и уровня жизни населения. Именно по этой причине налоговая политика, которая входит в часть социально-экономической политики государства, обязана быть ориентирована на:

• смягчение дифференциации в доходах физических лиц;

-

• стимулирование инвестиционной активности населения;

-

• рост уровня и качества жизни жителей страны.

Недостаток налоговой политики в Российской Федерации - это несправедливое распределение доходов между различными категориями граждан. В России с 2000 года по настоящее время социальноэкономическое различие только увеличивается. Доходы 10% состоятельных граждан превышают доходы 10% самых бедных граждан России аж в 16,2 раза.

Вопрос в том, необходимо ли усовершенствовать ранее сформированную налоговую систему и есть ли необходимость вводить новые налоги с целью поддержания социального равновесия в обществе. В частности, одним из налогов, направленных на смягчение поляризации в доходах населения может стать налог на роскошь.

На протяжении долгого времени ведутся дискуссии властями нашего государства, о налоге на роскошные предметы. На сегодняшний день достаточно важным критерием является социальное расслоение общества, поэтому введение данного налога должно быть значительно и своевременно. В списке предметов роскоши, за всю историю существования человечества, побывали не только предметы которые нас сейчас окружают, но и те которые раньше были в излишке и сейчас они становятся потребностью в нашей обыденной жизни.

Государством используются специальные меры по борьбе с социальным неравенством в обществе, а так же в целях пополнения бюджета федерации в наиболее кризисные периоды. Данные меры нацелены на корректировку уровня налоговой нагрузки абсолютно для всех плательщиков налогов. Поэтому государство решило ввести налог на роскошь для категории граждан получающих сверхдоход и имеющие в собственности предметы роскоши.

Так в 2010 году в первый раз Государственной Думой Российской Федерации был рассмотрен проект закона № 442151–4 «О внесении изменений в часть первую и вторую Налогового кодекса Российской Федерации (в части установления налога на предметы роскоши)».

Данный законопроект имеет как свои положительные стороны, так и отрицательные, они отражены в таблице 1.

Таблица 1 – Результат введения налога на роскошь в 2010 году

|

Положительные стороны законопроекта |

Отрицательные стороны законопроекта |

считалось бы эффективным средством корректирования всей налоговой системы, в особенности, в условиях отсутствия прогрессивной шкалы подоходного налога.

способствовало бы развитию Российской Федерации как социального государства, посредством внесения большей равномерности в распределение налогов, которое являлось бы средством к усиленному обложению более состоятельных лиц |

изменений привела бы к двойному налогообложению имущества.

изменений привело бы к формированию различных нелегальных схем ухода от уплаты налога на предметы роскоши, к уменьшению стоимости различного вида имущества, которое попадает под понятие «предметы роскоши», к расширению теневого рынка. |

Следующая попытка введения налога на роскошь на территории Российской Федерации была реализована в 2012 году, путем и внесения на рассмотрение Государственной Думой Российской Федерации законопроекта № 28997–6 «О внесении изменений в Бюджетный кодекс Российской Федерации, изменения в статью 13 части первой Налогового кодекса Российской Федерации и изменений в часть вторую Налогового кодекса Российской Федерации (в части введения налога на объекты роскоши)».

Таблица 2 – Результат введения налога на роскошь в 2012 году

|

Положительные стороны законопроекта |

Отрицательные стороны законопроекта |

борьбы с социальным неравенством общества. |

• законопроект не был одобрен Советом Государственной Думы Российской Федерации в связи с несоблюдением требований части 3 статьи 104 Конституции Российской Федерации, а именно: «законопроекты о введении или отмене налогов, освобождении от их уплаты… могут быть внесены только при наличии заключения Правительства Российской Федерации». |

Завершающую попытку введения налога на роскошь инициировали законодатели от партии «Справедливая Россия». Они доработали законопроект № 66360–6 «О внесении изменений в Бюджетный кодекс Российской Федерации, изменения в статью 13 части первой Налогового кодекса Российской Федерации и изменений в часть вторую Налогового кодекса Российской Федерации (в части введения налога на объекты роскоши)» от 2012 года. В итоге 23 апреля 2014 года Государственная Дума РФ не приняла его. Думский комитет по бюджету и налогам был против, чтобы приняли данный законопроект. Данный законопроект регламентирует введение двойного налогообложения на соответствующее имущество. Введение указанного налога не допускается для инвалидов, пенсионеров, многодетных семей и других социально наименее защищенных категорий населения, которые не в силах нести дополнительное налоговое бремя из-за своего социального статуса. Но рассматриваемый законопроект так же был отклонен.

Изучая налог на предметы роскоши с точки зрения права, 1 января 2014 года в Налоговый Кодекс РФ внесены важные изменения в части порядка исчисления транспортного налога по дорогостоящим легковым автомобилям, средняя стоимость которых превышает 3 млн. руб.

Согласно п.2 статьи 362 НК РФ владелец автотранспортного средства, который попадает под действие данного законодательного акта, обязан уплачивать повышенный транспортный налог.

Таким образом, собственники дорогостоящих автомобилей обязаны рассчитывать транспортный налог с учетом повышающих коэффициентов.

Их размер зависит от стоимости автомобиля и от его года выпуска.

На сегодняшний день в РФ существуют повышающие коэффициенты при расчете налога на роскошь на автомобили, которые представлены в таблицах ниже:

Таблица 3 – Повышающие коэффициенты по налогу на роскошь для автомобилей

|

Стоимость автомобиля |

Возраст автомобиля |

Повышающий коэффициент |

|

от 3 млн. руб. - 5 млн. руб. |

До 3 лет |

1,1 |

|

Свыше 3 лет |

1,0 (нет коэффициента) |

|

|

от 5 млн. руб. - 10 млн. руб. |

До 5 лет |

2,0 |

|

Свыше 5 лет |

1,0 (нет коэффициента) |

|

|

от 10 млн. руб. - 15 млн. руб. (включительно) |

До 10 лет |

3,0 |

|

Свыше 10 лет |

1,0 (нет коэффициента) |

|

|

от 15 млн. руб. |

До 10 лет |

3,0 |

|

Свыше 10 лет |

1,0 (нет коэффициента) |

Список легковых автомобилей средней стоимостью от 3 млн. руб. должен ежегодно, не позднее 1 марта, размещаться на официальном сайте Минпромторга в информационно-телекоммуникационной сети Интернет.

Согласно статистическим данным, повышение цен на новые автомобили так и продолжается. Поэтому пополнение перечня Минпромторга продолжится и в дальнейшем. В 2018 году общее количество автомобилей, согласно 44-страничному документу, составляет 1126 единиц, причем большую часть автомобилей сложно назвать шикарными.

В список под ценником от 3-5 млн. рублей вошли более 500 моделей автомобилей. Всего каких-то четыре года назад большая часть этих моделей имела стоимость менее 2 млн. рублей и относилась хоть и к премиальному классу, но входила в его начальный уровень.

Стоит обратить внимание на то, что, несмотря на частое повышение цен на новые автомобили, правительство пока что так и не увеличило стоимостной порог на модели автомобилей, которые попадают под налог на роскошь.

Однако разговоры на этот счет ведутся достаточно давно. В конечном итоге ежегодный перечень пополняется новыми автомобилями, которые с большим трудом можно назвать роскошными по своим характеристикам.

Изучаемый налог может иметь льготную систему. Освобождаются от уплаты налога на роскошь следующие категории граждан:

-

• родители многодетных семей;

-

• инвалиды (независимо от присвоенной степени);

-

• ветераны Великой Отечественной войны;

-

• герои Российской Федерации и СССР.

Данной льготой можно воспользоваться только в том случае, если мощность автомобиля менее 200 лошадиных сил.

Причем транспорта, соответствующего этим требованиям со стоимостью более 3 млн. рублей, достаточно мало в Российской Федерации.

Таким образом, можно сделать вывод, что в России существуют попытки введения налога на роскошь и осуществлена реализация в части налогообложения определенного предмета роскоши исходя из его стоимости. Но данная реализация не является успешной. Нужно тщательно проработать вопрос о предметах роскоши, дать им ясное определение, оценить их рыночную стоимость исходя из индивидуальной оценки, поднять вопрос о борьбе со схемами ухода от уплаты данного налога, оценить самих налогоплательщиков. Исследование законопроектов по введению налога на роскошь в Российской Федерации позволило определить значимые трудности, которые существуют в этой сфере и которые следует решить в наиболее короткий период времени с целью социального выравнивания и перенаправления денежных средств в реальный сектор экономики.

Список литературы Налог на роскошь в Российской Федерации

- Налоговый кодекс Российской Федерации (НК РФ)

- Барсегян В. «Роскошный» налог // ЭЖ-Юрист. 2012. №23

- Кутузова Е.А., Палкина Ю.А. Налог на роскошь в России. Выгоды и риски // Экономика и менеджмент инновационных технологий. 2014. № 4

- Огородникова Е.П. - Развитие имущественных налоговых платежей в России на современном этапе / Е.Г. Огородников. - Мировая наука - 2017 №1 - с. 27-31

- Налог на роскошь. «Новый список моделей автомобилей, попавших под налог на роскошь в 2018 году» - [Электронный ресурс] http://www.1gai.ru/baza-znaniy/zakonodatelstvo/520218-novyy-spisok-modeley-avtomobiley-popavshih-pod-nalog-na-roskosh-v-2018-godu.html (дата обращения 18.11.18)

- Налог на роскошь: зарубежный опыт и российские перспективы - [Электронный ресурс] https://cyberleninka.ru/article/n/nalog-na-roskosh-zarubezhnyy-opyt-i-rossiyskie-perspektivy (дата обращения 18.11.18)

- Налог на роскошь. Минпромторг России - [Электронный ресурс] http://minpromtorg.gov.ru (дата обращения 18.11.18)