Налоги как основной инструмент влияния бюджетной политики на экономику РФ

Автор: Ненашев Д.В.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 4, 2023 года.

Бесплатный доступ

В статье рассматривается влияние факторов мирового экономического кризиса на динамику основных компонентов консолидированного бюджета РФ. С этой целью проведен анализ исполнения консолидированного бюджета РФ за период 2018-2021 гг., отмечен его профицит и проанализировано, за счет каких факторов он произошел. Выделен рост налогового потенциала как основы аккумулирования доходов государственного бюджета в рамках бюджетной политики государства РФ и определены основные проблемы в налоговой системе. По результатам исследования сформулированы преимущества и недостатки налоговой системы и отмечены особенности совершенствования налогового инструментария в бюджетной политике с целью наиболее полного удовлетворения потребностей России, в том числе в отрасли оборонно-промышленного комплекса вследствие роста угроз национальной безопасности России.

Бюджет, бюджетная политика, доходы федерального бюджета, консолидированный бюджет, налоговая система, налоговые поступления, профицит бюджета

Короткий адрес: https://sciup.org/148327438

IDR: 148327438 | УДК: 336.221.22 | DOI: 10.18137/RNU.V9276.23.04.P.021

Taxes as the main instrument of budget policy influence on the economy of the Russian Federation

The article examines the influence of the factors of the global economic crisis on the dynamics of the main components of the consolidated budget of the Russian Federation. To this end, the analysis of the execution of the consolidated budget of the Russian Federation for the period 2018-2021 was carried out. The surplus of the consolidated budget is noted and analyzed due to what factors it occurred. The article notes the growth of tax potential as a basis for accumulating state budget revenues within the framework of the budget policy of the state of the Russian Federation and identifies the main problems in the tax system. According to the results of the study, the author formulates the advantages and disadvantages of the tax system and characterizes the features of improving tax tools in the budget policy in order to fully meet the needs of Russian economy, including in the defense industry due to the growth of threats to Russia’s national security.

Текст научной статьи Налоги как основной инструмент влияния бюджетной политики на экономику РФ

В подобной ситуации возрастает необходимость рационального распределения средств государства на его социально-экономическое развитие и обеспечения эффективности осуществления бюджетных затрат.

Главными средствами перераспределения доходов и наиболее важными орудиями

Вестник Российского нового университетаСерия «Человек и общество», выпуск 4 за 2023 год

Ненашев Дмитрий Владимирович

государственного регулирования экономики и экономической политики являются бюджет и налоги. Именно налоги являются основным источником формирования бюджета и инструментом реализации бюджетной политики, поскольку посредством их реализуются главные направления и приоритетные цели экономической политики: системные, направленные на формирование стабильных налоговых условий, и меры отраслевого характера, затрагивающие в том числе развитие инфраструктуры.

Стоит отметить, что данная тема в последние годы активно развивается в отечественной литературе. Вопросами организации бюджетной политики занимаются многие современные исследователи [1–5]. Из современных авторов можно выделить В.И. Абрамова и Д.С. Евдокимова, которые подчеркнули необходимость усиления мотивации региональных властей к созданию собственных производственных мощностей, укрепления самостоятельности регионов за счет реализации национальных проектов [1], или И.Д. Раковского, который полагает, что только через результативное и эффективное расходование бюджетных средств можно достичь устойчивого социально-экономического прогресса и обеспечить макроэкономическую стабильность [2]. Д.В. Губенко [3] уделил внимание проблеме оценки взаимосвязи между мерами бюджетно-налоговой политики субфедерального уровня и темпами экономического роста в регионах России; Л.Д. Киянову, которая провела анализ значения, видов и основных инструментов бюджетной политики государства [4].

Можно отдельно отметить работу А.В. Ле-довской [5], которая сузила область исследования, изучив инструменты налогового контроля в механизме формирования доходов бюджетной системы.

В процессе выполнения работы использовались методы статистического анализа, синтеза теоретического и практического материала, а также графические методы.

Результаты исследования

В последние годы экономика России развивалась в условиях резко возросшей турбулентности на мировых рынках, изменения торговых потоков и беспрецедентного санкционного давления. Несмотря на эти сложные перипетии, за исключением 2020-го пандемийного года в экономике страны по-прежнему наблюдается профицит консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов (Таблица 1).

Как можно видеть, исполнить бюджет с достаточно высоким уровнем профицита стало возможным за счет того, что доходы увеличивались более высокими темпами по сравнению с расходами. При этом рост доходов исполнен сверх плана на 34,8 % [ ]. Далее отметим, что консолидированный бюджет включает в себя федеральный и бюджеты субъектов РФ. В соответствии с бюджетным законодательством РФ доходы федерального бюджета государства формируются в основном за счет поступлений, полученных путем сбора налогов, что демонстрируют данные Таблицы 2.

Налоги как основной инструмент влияния бюджетной политики 23на экономику РФ 23

Таблица 1

Основные показатели исполнения консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов за период с 2018 по 2021 гг., млрд руб.

|

Показатель |

Исполнение |

Темп роста, % |

|||||

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2019/2018 гг. |

2020/2019 гг. |

2021/2020 гг. |

|

|

Доходы – всего |

37 320,35 |

39 497,59 |

38 205,71 |

48 118,4 |

105,83 |

9 ,73 |

125,95 |

|

Расходы – всего |

34 284,71 |

37 382,24 |

42 503,03 |

47 072, 8 |

109,03 |

113,70 |

110,75 |

|

Дефицит (–), Профицит (+) |

3035, 4 |

2115,35 |

–4297,32 |

1045,72 |

9, 8 |

|203,15| |

|24,33| |

Источник: ].

Таблица 2

Структура доходов Федерального бюджета РФ за 2018–2021 гг.

|

Годы |

Налоговые поступления, % |

Неналоговые поступления, % |

Безвозмездные поступления, % |

|

2018 |

72,85 |

2 ,87 |

0,27 |

|

2019 |

7 ,10 |

23,75 |

0,15 |

|

2020 |

73,48 |

2 ,30 |

0,22 |

|

2021 |

75,58 |

23,23 |

1,19 |

Источник: ].

Доля безвозмездных поступлений незначительна и за исключением 2021 года составляет менее 1 %. Исходя из этого, обратим внимание на структуру налоговых поступлений и систему их распределения по бюджетам, которая является довольно-таки разносторонней. Так, НДС – косвенный налог – является наиболее стабильным пополнением федерального бюджета ввиду того, что в него зачисляется вся сумма по данному налогу. В свою очередь, согласно Налоговому кодексу РФ, доходы подлежат зачислению преимущественно в бюджеты субъектов федерации, а именно 85 % [7]. Оставшиеся 15 % поступают по нормативу в местный бюджет. Налог на прибыль организаций, ставка которого составляет 20 %, распределяется в основном в бюджеты субъектов РФ – 17 % и частично в федеральный бюджет – 3 % от суммы налога.

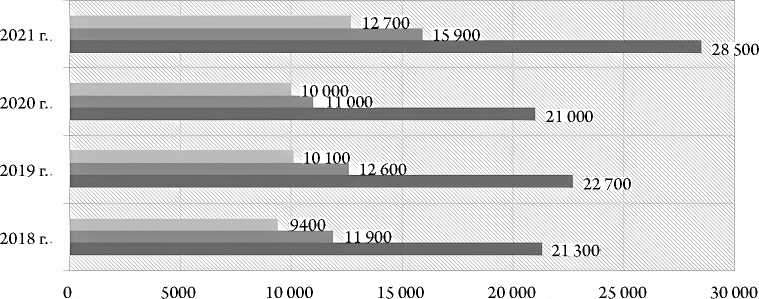

Из данных о поступлении налогов по уровням бюджета (Рисунок 1) можно за- ключить о несправедливом распределении налогов между бюджетами различных уровней, которое привело к тому, что доходы федерального бюджета превышают доходы консолидированных бюджетов субъектов РФ, что является свидетельством явного перекоса в сфере государственных финансов в пользу федерального центра.

Динамика налоговых поступлений в разрезе их видов представлена в Таблице 3.

Данные Таблицы 3 демонстрируют, что в период с 2018 по 2021 гг. существенное сокращение налоговых поступлений наблюдалось лишь в 2020 году, что было предопределено спадом цен на энергоресурсы и привело к ослаблению курса рубля, а также было вызвано сокращением объема производства вследствие усиления ограничительных мер из-за коронавирусной инфекции и санкций со стороны Запада. В 2021 году ситуация выправилась, основное влияние – благоприятная конъ-

24 Вестник Российского нового университета24 Серия «Человек и общество», выпуск 4 за 2023 год

-

■ Консолидированный бюджет субъектов РФ

-

■ Федеральный бюджет РФ

-

■ Консолидированный бюджет РФ

Рисунок 1. Поступления налогов по уровням бюджета за 2018–2021 гг., млрд руб.

Источник: [ ].

Таблица 3

Динамика налоговых поступлений в бюджет РФ за 2018–2021 гг., в млрд руб.

|

Наименование показателя |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

||||

|

Бюджет РФ |

||||||||

|

федеральный |

консо- лидиро-ванный |

федеральный |

консо- лидиро-ванный |

федеральный |

консо- лидиро-ванный |

федеральный |

консо- лидиро-ванный |

|

|

Всего налогов, в том числе: |

11 900 |

21 300 |

12 00 |

22 700 |

11 000 |

21 000 |

15 900 |

28 500 |

|

НДС |

3 00 |

3 00 |

4300 |

4300 |

4300 |

4300 |

5500 |

5500 |

|

Налог на прибыль |

995,5 |

4100 |

1200 |

4500 |

1100 |

4000 |

1 00 |

100 |

|

НДФЛ |

– |

3700 |

– |

4000 |

– |

4300 |

90 700 |

4900 |

|

Акцизы |

8 0,7 |

1500 |

522,2 |

1300 |

1000 |

1800 |

274,9 |

75,3 |

|

Имущественные |

– |

1400 |

– |

1400 |

– |

1400 |

– |

1400 |

|

НДПИ |

100 |

100 |

000 |

100 |

3900 |

4000 |

7200 |

7300 |

|

Прочие |

435,5 |

983, |

22 |

1200 |

710,7 |

1300 |

1800 |

2 00 |

* Источник: ].

юнктура на внешних рынках (нефти и газа, металлов, минеральных удобрений), высокая инфляция и повышение эффективности налогового администрирования.

Отметим, что максимум поступлений от налога на добычу полезных ископаемых

(НДПИ) приходится на нефтегазовые регионы, от НДС – в значительной мере на Москву и ряд промышленно развитых субъектов. В отношении налога на прибыль в 2021 году можно отдельно выделить регионы, в которых высока доля металлур-

Налоги как основной инструмент влияния бюджетной политики на экономику РФ

гической промышленности [ ]. В результате указанных обстоятельств возникла потребность в формировании подходящего налогового климата, что выражается в показателе налоговой нагрузки на организации, ведущие свою деятельность на территории государства (Таблица 4).

Опираясь на данные Таблицы 4, можно сделать вывод, что до 2020 года налоговая нагрузка на бизнес в России неуклонно росла, что негативно сказывалось на проведении мероприятий по диверсификации экономики и развитии отстающих секторов ввиду недостатка их финанси-

Таблица 4

Динамика налоговой нагрузки1 по видам экономической деятельности за 2018–2021 гг., млрд руб.

|

Вид деятельности по ОКВЭД-2 |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

||||

|

Нагрузка, % |

||||||||

|

налоговая |

справочно: фискальная по СВ |

налоговая |

справочно: фискальная по СВ |

налоговая |

справочно: фискальная по СВ |

налоговая |

справочно: фискальная по СВ |

|

|

Сельское, лесное хозяйство, охота, рыболовство, рыбоводство |

4,1 |

5,2 |

4,5 |

5,2 |

3,8 |

4,7 |

4,7 |

4,4 |

|

Добыча полезных ископаемых |

43,5 |

1, |

41,4 |

1,7 |

35,2 |

2,2 |

40,4 |

1,5 |

|

Обрабатывающие производства – всего |

7,1 |

1,9 |

7, |

2,1 |

8,1 |

2,1 |

7,4 |

1,8 |

|

Производство пищевых продуктов, напитков, табачных изделий |

21,7 |

2,0 |

20,9 |

2,1 |

1 ,9 |

1, |

17, |

1,7 |

|

Обеспечение электрической энергией, газом и паром; кондиционирование воздуха – всего |

5,4 |

1,5 |

7,1 |

2,4 |

7,3 |

2,5 |

,9 |

2,3 |

|

Водоснабжение, водоотведение, организация сбора и утилизации отходов, деятельность и ликвидация загрязнений – всего |

,8 |

4,5 |

9,9 |

5,1 |

9, |

4, |

9,0 |

3,9 |

|

Строительство |

8,9 |

4, |

11,9 |

4,7 |

10,7 |

3,9 |

10,1 |

3, |

|

Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов – всего |

10,4 |

4,4 |

2,8 |

1,1 |

3,0 |

1,0 |

2,8 |

0,9 |

|

Деятельность гостиниц и предприятий общественного питания – всего |

3,4 |

2,1 |

10,5 |

,2 |

10,3 |

,1 |

9,0 |

5,0 |

|

Транспортировка и хранение |

10,1 |

5,8 |

,4 |

4, |

,0 |

4,8 |

,0 |

4,5 |

|

Деятельность в области информации и связи |

15,1 |

11, |

17,2 |

5,5 |

17,3 |

5,5 |

14,7 |

4,4 |

|

Деятельность по операциям с недвижимым имуществом |

1 ,5 |

5,2 |

25,0 |

,0 |

22,5 |

5,4 |

21,8 |

4,2 |

|

Деятельность административная и сопутствующие дополнительные услуги |

20,5 |

5,4 |

17,9 |

10,0 |

20,3 |

8,0 |

18,2 |

, |

Источник: ].

26 Вестник Российского нового университета26 Серия «Человек и общество», выпуск 4 за 2023 год

рования. Такая ситуация приводит к возникновению «голландской болезни» (эффекта Гронингена) – негативного влияния укрепления курса национальной валюты в результате бума в добывающем секторе экономики на общее экономическое развитие страны, результатом которой является чрезвычайная зависимость экономики от одной отрасли и, следовательно, ее неустойчивость. Ощутимая динамика роста налоговой нагрузки за последние пару лет наблюдалась на рынке добычи полезных ископаемых, в строительстве, на рынке управления недвижимостью; подросла налоговая нагрузка для гостиниц, организаций сферы общественного питания, связистов и многих других. Нужно отметить, что по небольшому перечню видов деятельности налоговая нагрузка за последние несколько лет снизилась, например, на производство продуктов питания, сигарет, напитков среднеотраслевой налог сократился с 28,2 % до 1 ,9 %2.

Но в 2020 году обозначилась тенденция к общему снижению показателей. Во II квартале 2020 года из-за кризиса принимались налоговые послабления в виде отсрочек и снижения налоговых выплат для малого бизнеса и налоговые преференции для среднего и крупного. Снижение налоговой нагрузки должно было обеспечить развитие наиболее значимых отраслей экономики и повысить их привлекательность для инвесторов. В частности, нефтегазовые доходы напрямую влияют на расходы федерального бюджета, в том числе на социальную сферу, поэтому рост налоговой нагрузки в данном секторе в 2021 году является экономической необходимостью. Постепенное увеличение налоговой на- грузки в сфере торговли также способно обеспечить повышение поступлений в доходную часть бюджета.

В то же время в отрасли оборонно-промышленного комплекса (далее – ОПК), которая сильно пострадала в условиях санкционных ограничений, государство, наоборот, применяет меры государственной поддержки при установлении порядка взимания налогов и сборов для ее диверсификации (Рисунок 2).

Таким образом, снижение налоговой нагрузки должно обеспечить развитие наиболее значимых отраслей экономики и повысить их привлекательность для инвесторов. В целом современное состояние бюджетной политики в РФ показало, что к 2021 году она носит ярко выраженный фискальный характер. При этом маневрирование с налоговыми ставками и льготами способствовало развитию многих отраслей в РФ, в том числе ОПК.

Однако стоит отметить и недостатки, присущие налоговой составляющей (Рисунок 3).

Эти недостатки являются краеугольным камнем при реализации бюджетной политики, поскольку влияют на стратегическое направление бизнеса в части планирования. Повысить стабильность и предсказуемость налоговой основы в бюджетной политике поможет лишь последовательность определенных действий:

-

1) облегчение общей налоговой нагрузки;

-

2) совершенствование руководства по налоговому контролю качества, которое позволит обеспечивать основу для налоговой группы;

-

3) дифференциация ставок по НДФЛ с целью снижения социальной напряженности в обществе;

Налоги как основной инструмент влияния бюджетной политики на экономику РФ

Внедрение инвестиционного налогового кредита с целью сокращения финансовой нагрузки по региональным налогам до 20%

Программы по предоставлению налоговой льготы по налогу на прибыль организаций – ускоренная амортизация, ускоренное списание в расходы затрат на НИОКР

Налоговые преференции в радиоэлектронной отрасли– снижение ставки налога на прибыль до 3% и по страховым взносам до 7, %

Рисунок 2. Меры государственной поддержки при установлении порядка взимания налогов и льгот

Источник : [8].

Преобладание межбюджетных трансфертов, что снижает самостоятельность субъектов федерации

Динамичное законодательство

Отсутствие системности в реализации налоговой политики

Рисунок 3. Недостатки налоговой составляющей в бюджетной политике Источник: [ ].

-

4) увеличение уровня налогообложения дивидендов от долевого участия акционеров в капиталах крупных компаний;

-

5) упрощение механизма по расчету НДС для российских организаций, которые не подпадают под налоговые льготы по этому налогу;

) снижение налогового бремени на предприятиях, основным видом деятель- ности которых является производство товаров широкого потребления, а также на инновационных предприятиях, которые оказались неконкурентоспособными на внутреннем рынке страны;

-

7) борьба с легализацией незаконных доходов и финансированием терроризма с упором на финансовый и правовой контролер национальной безопасности;

28 Вестник Российского нового университета28 Серия «Человек и общество», выпуск 4 за 2023 год

-

8) разработка проекта по снижению размера страховых взносов, уплачиваемых во внебюджетные социальные фонды, с целью предотвращения разрастания неформального сектора экономики и распространения серых схем;

-

9) модернизация обратной связи с налогоплательщиками [8].

Выполнение этих основных задач позволит ликвидировать существующие проблемы, выделенные ранее в работе.

Отметим, что поступления доходов сверх плановых показателей не только обеспечили профицит бюджетной системы в 2021 году, но также позволили увеличить расходы по большинству функциональных направлений, особенно на развитие национальной экономики (Таблица 5).

По некоторым статьям расходов можно наблюдать сокращение в отчетном году, что, возможно, связано с последствиями пандемии. С преодолением экономического кризиса будет постепенно сворачиваться антикризисная программа, требующая больших затрат бюджетных средств. В целом данную динамику следует признать положительной тенденцией, поскольку она позволяет не только укрепить экономику, но и повысить обороноспособность страны.

На основании вышеизложенного можно сделать вывод, что бюджетная политика в наше время очень изменчива, при том, что в части налогов она обязана быть стабильной, что является одним из ее основных принципов. В то же время предельно ясно, что для ее успешной реализации и улучшения экономики необходимо ее развивать, совершенствовать согласно сложившейся ситуации в стране и в мире.

Таблица 5

Динамика исполнения расходов федерального бюджета РФ за период 2018–2021 гг.

|

Статьи расходов |

Исполнение, млрд руб. |

Темп роста, % |

||||

|

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2021/2018 гг. |

2021/2020 гг. |

|

|

Общегосударственные вопросы |

1257,12 |

13 3,54 |

1507,7 |

1759,49 |

139,9 |

11 ,70 |

|

Национальная оборона |

2827,01 |

2997,45 |

31 8,83 |

3573,5 |

12 ,41 |

112,77 |

|

Национальная безопасность и правоохранительная деятельность |

1971,58 |

2083,24 |

222 ,5 |

2335,87 |

118,48 |

104,91 |

|

Национальная экономика |

2402,09 |

2827,08 |

3483,9 |

435 , 4 |

181,37 |

125,05 |

|

ЖКХ |

148,79 |

282,18 |

371,45 |

593,71 |

399,03 |

159,84 |

|

Охрана окружающей среды |

115,98 |

197,55 |

2 0, 1 |

405,13 |

349,31 |

155,45 |

|

Образование |

722, 2 |

82 ,51 |

95 ,8 |

10 4,38 |

147,29 |

111,24 |

|

Культура, кинематография |

94,85 |

122,37 |

144,55 |

14 ,71 |

154, 8 |

101,49 |

|

Здравоохранение |

537,31 |

712,97 |

1334,39 |

1473,9 |

274,31 |

110,45 |

|

Социальная политика |

4581,8 |

4882,82 |

990,27 |

75,83 |

145,70 |

95,50 |

|

Физическая культура и спорт |

4,02 |

81,41 |

75,28 |

70,95 |

110,82 |

94,25 |

|

СМИ |

88,45 |

103,5 |

121,1 |

113,98 |

128,8 |

94,12 |

|

Обслуживание государственного (муниципального) долга |

805,97 |

730,77 |

784,17 |

1084,24 |

134,53 |

138,27 |

|

Межбюджетные трансферты |

1095,42 |

1003,14 |

1395,88 |

1107,71 |

101,12 |

79,3 |

|

Итого расходы |

1 713,01 |

18 214,53 |

22 821,55 |

24 7 2,1 |

148,1 |

108,50 |

Источник: ].

Налоги как основной инструмент влияния бюджетной политики 29 на экономику РФ 29

Список литературы Налоги как основной инструмент влияния бюджетной политики на экономику РФ

- Абрамов В.И., Евдокимов Д.С. Анализ актуального состояния и проблем развития бюджетной системы Российской Федерации // Проблемы рыночной экономики. 2020. № 4. С. 23-33. DOI: 10.33051/2500-2325-2020-4-23-33 EDN: CZBRMM

- Раковский И.Д. Определение результативности и эффективности бюджетных расходов в контексте реализации надлежащей бюджетной политики // Экономика и предпринимательство. 2022. № 3 (140). С. 219-224. DOI: 10.34925/EIP.2022.140.03.037 EDN: RAXFEQ

- Губенко Д.В. Анализ влияния налогово-бюджетной политики субфедерального уровня на региональный экономический рост в России: дис..канд. экон. наук: 08.00.05. Новосибирск, 2017. 280 с. URL: https://search.rsl.ru/ru/record/01006654049 (дата обращения: 11.02.2023). EDN: JMQYVC

- Киянова Л.Д. Бюджетная политика государства: значение, виды и основные инструменты // Современные тенденции управления и экономики в России и мире: цивилизационный аспект: Материалы II Всероссийской научно-практической конференции с международным участием: в 2 ч., Москва, 15 февраля 2021. Ч. 2. М.: ИМЦ, 2021. С. 296-300. EDN: IODBVP

- Ледовская А.В. Инструменты налогового контроля в механизме формирования доходов бюджетной системы: дис канд. экон. наук: 5.2.4. Владикавказ, 2022. 183 с. URL: https://search.rsl.ru/ru/record/01010249928 (дата обращения: 21.02.2023).

- Единый портал бюджетной системы Российской Федерации // Budget.gov.ru. URL: https://budget.gov.ru/Бюджет (дата обращения: 20.02.2023).

- Российская Федерация. Кодексы. Налоговый кодекс Российской Федерации: текст с изменениями и дополнениями на 01.02.2023: принят Государственной думой 19 июля 2000 г.: одобрен Советом Федерации 26 июля 2000 г. М.: Эксмо, 2023. 1632 с.

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2022 и 2023 годов / Министерство финансов РФ. М., 2020. 101 c. URL: https://minfin.gov.ru/common/upload/library/2020/10/main/ONBNiTTP_2021_2023.pdf?ysclid=lnd64f9drf305019370 (дата обращения: 20.02.2023).