Налоги за пользование ресурсами в экономике государства

Автор: Мельникова Ю.В., Михасева Е.Н.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-2 (32), 2017 года.

Бесплатный доступ

В статье рассматриваются основные проблемы, связанные с налогообложением недропользователей сегодня. Отсутствие нормирования добычи, зависимость от мировых цен на нефть ведет к нерегулярному пополнению бюджета и негативному воздействию на окружающую среду.

Недропользователи, налог на добычу полезных ископаемых, природоресурсная налоговая политика, фискальная функция налога

Короткий адрес: https://sciup.org/140121803

IDR: 140121803

Текст научной статьи Налоги за пользование ресурсами в экономике государства

Ресурсно-рентное налогообложение может быть выделено в особую форму организации налоговых отношений. Наиболее остро стоит проблема отделения от цены природной ренты, которую необходимо изъять в бюджет государства в форме налогов за пользование природными объектами. Основная специфика природных, ресурсов, если проводить аналогию с другими факторами производства, заключается в том, что они находятся в государственной (общенациональной) собственности. Таким образом, государства на правах собственника может претендовать на присвоение в полном объеме природного и ценового рентного дохода, возникающего в процессе хозяйственного использования, добычи и экспорта природных ресурсов.В самом общем виде схема определения природного рентного дохода, который должен быть изъят в доход государства в форме соответствующих налогов на ресурсы, являющиеся объектом добычи, разработки и продажи природопользователями может быть представлена в следующем упрощенном виде: из выручки от реализации природного сырья (без учета НДС) следует вычесть:

-

- Материальные и приравненные к ним затраты;

-

- Доходы, приходящиеся на личностные факторы (рабочую силу и предпринимательскую способность) в форме оплаты труда в размере нормативных отраслевых параметров;

-

- Инвестиционные затраты и процентный доход собственника капитала, вложенного в разработку природного ресурса;

-

- Нормативную прибыль в размере средней по промышленности рентабельности производства;

-

- Налоги, уплаченные в бюджет государства.

Весь полученный остаток сверх продажной цены и представляет собой природную ренту, которая в полном объеме должна быть изъята государством посредством применения налогового механизма в виде рентных налоговых платежей на добычу (разработку) природного сырья. Если приведенные методы экономической оценки природных ресурсов позволяют выявить частичное использование ценностного уровня на момент расчета платы в бюджет, то их способность определить стоимость природных богатств страны в полном объеме не выдерживает никакой критики. Поэтому из-за отсутствия оценки всего потенциала природных богатств РФ существующие экономические методы расчета величины налогов и сборов за природопользование не только не стимулируют работы по сохранению и воспроизводству запасов недр, но и обедняют бюджет, в котором величина налоговых поступлений отражает только объем используемых природных ресурсов.Система ресурсных налогов, с одной стороны, является частью российской налоговой системы, а с другой – призвана выполнять свои специальные функции, в которых реализуется узкая специализация данного типа налогообложения.

Таким образом, природоресурсная налоговая политика выступает, одной стороны, инструментом государственного регулирования результатов финансовой деятельности предприятий - недропользователей и стимулирования рационального пользования природных ресурсов. С другой стороны – система платежей и сборов за пользование природными объектами выступает важнейшим источником формирования доходной части бюджета страны.

Заводя речь о фискальной функции налогов, на первый план, естественно, выходят самые продуктивные с фискальной точки зрения налоги, среди которых имеется один природоресурсный – налог на добычу полезных ископаемых (НДПИ). Согласно статистическим данным, НДПИ по собираемости находится на третьем месте после налога на прибыль и налога на доходы физических лиц (1827,4 млрд.руб. по состоянию август 2016года ).

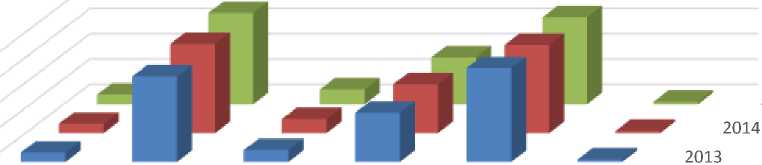

Таблица 1. Структура налоговых доходов за 2013-2015 годы, в процентном отношении к сумме всех налоговых поступлений в бюджетную систему РФ.

|

Показатель |

2013 |

2014 |

2015 |

|

Налоговые доходы |

100 |

100 |

100 |

|

Налог на прибыль организаций |

3,7 |

3,7 |

3,8 |

|

НДС |

33,9 |

35,4 |

36,2 |

|

Акцизы |

4,7 |

5,6 |

5,9 |

|

НДПИ |

19,5 |

19,4 |

18,6 |

|

Доходы от ВЭД |

37,2 |

35 |

34,5 |

|

Прочие налоговые доходы |

1 |

0,9 |

1 |

Источник: составлено авторами по материалам сайта ФНС России

Налог на НДС прибыль организаций

Акцизы НДПИ Доходы от Прочие

ВЭД налоговые доходы

Рис.2 Динамика налоговых доходов за 2013-2015 годы, в процентном отношении к сумме всех налоговых поступлений

Источник: составлено авторами на основе данных таблицы 1

Вообще, структура бюджета в части поступлений доходов от природоресурсных налогов за последние несколько лет претерпела изменения: по сравнению с 2014 годом поступление от НДПИ сократились на 5.5%, но эти данные до конца не уточнены, так как официальных сведений о поступлениях НДПИ за весь 2016 год пока нет. Особенностью налогообложения добычи нефти является то, что налоговая ставка корректируется на специальный коэффициент Кц, который демонстрирует динамику мировых цен на нефть (имеется в виду нефть марки Urals).

Таблица 2. Ставка НДПИ по нефти с учетом корректирующего коэффициента

|

Период |

Налоговая ставка с учетом Кц |

|

Декабрь 2014 |

4815,2296 |

|

Январь 2014 |

5798,3702 |

|

Июнь 2015 |

7306,108 |

|

Сентябрь 2015 |

6188,897 |

|

Декабрь 2015 |

4343,603 |

|

Январь 2016 |

3390,292 |

|

Февраль 2016 |

3890,0087 |

Источник: составлено авторами по материалам сайта ФНС России

Как известно, с точки зрения географии, добыча минеральны-сырьевых ресурсов в нашей стране крайне неоднородна, поэтому будет целесообразно представить поступления НДПИ в разрезе федеральных округов (таблица 3).

Таблица 3. Поступления НДПИ о федеральным округам Российской Федерации в 2013-2015 гг.

|

Федеральные округа |

2013 |

Доля в РФ |

2014 |

Доля в РФ |

Темп роста, % |

2015 |

Доля в РФ |

Темп роста, % |

|

РФ |

37319538 |

46237464 |

123,9 |

66838824 |

144,6 |

|||

|

ЦФО |

1717979 |

4,6 |

2181433 |

4,7 |

127,0 |

2144107 |

3,2 |

98,3 |

|

СЗФО |

2504592 |

6,7 |

3743000 |

8,1 |

149,4 |

4507698 |

6,7 |

120,4 |

|

СКФЗ |

122444 |

0,3 |

143062 |

0,3 |

116,8 |

148109 |

0,2 |

103,5 |

|

ЮФО |

425588 |

1,1 |

504729 |

1,1 |

118,6 |

497807 |

0,7 |

98,6 |

|

ПФО |

1527554 |

4,1 |

1841615 |

4,0 |

120,6 |

1888514 |

2,8 |

102,5 |

|

УФО |

2965963 |

7,9 |

3688960 |

8,0 |

124,4 |

4633270 |

6,9 |

125,6 |

|

СФО |

12710264 |

34,1 |

13590032 |

29,4 |

106,9 |

17239088 |

25,8 |

126,9 |

|

ДФО |

15345154 |

41,1 |

21537290 |

46,6 |

140,4 |

35700117 |

53,4 |

165,8 |

Источник: составлено авторами по материалам сайта ФНС России

Анализируя поступления НДПИ за 2013-2015 годы в разрезе федеральных округов можно сделать следующие выводы: лидирующие позиции занимает сибирский федеральный округ (от 26%до 34% от общих поступлений) и дальневосточный (от 41% до 53% от общих поступлений), что конечно обусловлено географическим расположением. Наименьшие показатели по северо-кавказскому округу (от 0,2% до 0,3%от общих поступлений), следует отметить, что данный округ по всем видам налогам показывает достаточно низкий уровень, что может быть обусловлено экономическим отставанием округа от других федеральных округов.

На основе вышесказанного можно сделать вывод о том, что около 30% прироста поступлений в бюджетную систему России обеспечено планомерным и эффективным налоговым администрированием.

Список литературы Налоги за пользование ресурсами в экономике государства

- https://www.nalog.ru

- http://analytic.nalog.ru/portal/index.ru-RU.htm (дата обращения 07.12.16)