Налогообложение доходов и имущества физических лиц в России

Автор: Хохлова Ольга Викторовна

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Инвестиции и финансовая устойчивость

Статья в выпуске: 1, 2015 года.

Бесплатный доступ

В статье проведен анализ поступления налоговых сборов от физических лиц в консолидированный бюджет Российской Федерации и итоги приватизации за период с 2005 по 2013 год

Налогообложение, консолидированный бюджет, приватизация, недвижимость, кадастровая стоимость, инвентаризационная стоимость, рыночная стоимость, объект недвижимости

Короткий адрес: https://sciup.org/148161080

IDR: 148161080 | УДК: 336.22

Taxation of income and property of individuals in Russia

The article analyzes the income tax collections from individuals into the consolidated budget of the Russian Federation and the results of privatization in the period from 2005 to 2013

Текст научной статьи Налогообложение доходов и имущества физических лиц в России

С возникновением1 государства появились и налоги. Налоги дают возможность государству выполнять свои функции. Основными функциями любого государства являются: поддержание порядка внутри государства, защита внешних границ, строительство, содержание чиновничьего аппарата, т.е. всё то, что дает возможность управлять экономической жизнью общества, проживающего на территории страны. Функции государства определяются не волей законодателя, а его природой, т.е. обусловлены самой жизнью. Ни одно государство в мире не может обойтись без налогов. Налоговая нагрузка на бизнес, на доходы и имущество физических лиц в каждой стране своя. С развитием государства совершенствуется и налоговая система.

Реформирование системы имущественного налогообложения проходит сегодня и в России. В ходе проводимой реформы с 1 января 2015 года утратил силу Закон Российской Федерации «О налогах на имущество физических лиц» от 09.12.1991 г. № 2003-1. В связи с принятием Федерального закона от 04.10.2014 г. № 284 внесены изменения в главу 32 «Налог на имущество физических лиц» части второй Налогового кодекса Российской Федерации.

До внесения изменений в главу 32 НК РФ предполагалось, что налог на имущество и налог на землю объединят и будет единый налог на недвижимое имущество физических лиц, но предположения не оправдались.

Суть проводимой реформы заключается в том, что налоговую базу по налогу на имущество теперь будут определять по кадастровой стоимости. Раньше налоговая база определялась по данным Бюро технической инвентаризации (БТИ). Такая оценка объекта налогообложения была в несколько раз ниже его рыночной стоимости. На сегодняшний день, в связи с вводом нового законопроекта, налоговая база по объекту недвижимости резко увеличится. Для того чтобы избежать резкого скачка налогового бремени на физических лиц, предусмотрен переходный период продолжительностью четыре года, но с 1 января 2020 года все регионы должны перейти на новую систему налогообложения по кадастровой стоимости.

В средствах массовой информации мы постоянно слышим, что руководство страны всеми силами старается снизить налоговое бремя на бизнес, но задачу пополнения бюджета никто не отменял.

Рассмотрим данные, опубликованные Федеральной службой государственной статистики в разделе «Социально-экономическое положение России», сформировав данные за период с 2005 года по 2013 год по налогу на прибыль органи-

ВЕСТНИК 2015

Таблица 1

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет субъектов Российской Федерации по налогу на прибыль организаций и доходы физических лиц за период с 2005 года по 2013 год (млрд рублей)

|

Виды налоговых поступлений |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

налог на прибыль организаций |

1334,0 |

1670,5 |

2172,2 |

2513,0 |

1264,4 |

1774,5 |

2270,5 |

2355,7 |

2071,9 |

|

налог на доходы физических лиц |

707,4 |

929,9 |

1266,1 |

1665,6 |

1665,0 |

1789,6 |

1995,8 |

2260,3 |

2499,1 |

заций и доходы физических лиц в консолидированный бюджет Российской Федерации (табл. 1).

В табл. 1 представлены показатели поступления налога на прибыль организаций и налога на доходы физических лиц в консолидированный бюджет РФ за период с 2005 года по 2013 год в абсолютных значениях, исчисляемых в млрд рублей. Из таблицы видно, что до 2008 года, т.е. до мирового финансового кризиса, поступление налогов в бюджет с каждым годом увеличивалось, но в посткризисный период, т.е. в 2009 году, поступление налогов снизилось.

ВЕСТНИК 2015

—♦— налог на прибыль организации

—■— налог на доходы физических лиц год

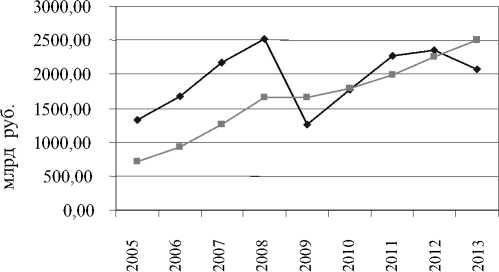

Рис. 1. Динамика поступившего налога на прибыль организаций и налога на доходы физических лиц в консолидированный бюджет Российской Федерации в абсолютных значениях за период с 2005 года по 2013 год

Из представленного графика видно, что сумма налога на доходы физических лиц за 2009 год по отношению к 2008 году уменьшилась на 0,6 млрд рублей, а в 2010 году сумма по данному налогу резко выросла на 124,6 млрд рублей. На графике можно рассмотреть следующую тенден- цию, что с 2005 года налоговые сборы на доходы физических лиц с каждым годом возрастали и к 2013 году превысили поступления в бюджет от налога на прибыль организаций.

Рассмотрим распределение доходов в консолидированный бюджет от налога на имущество.

Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет субъектов Российской Федерации по налогу на имущество за период с 2005 года по 2013 год (млрд рублей)

Таблица 2

|

Виды налоговых поступлений |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

|

налог на имущество |

253,2 |

310,8 |

411,2 |

493,4 |

569,7 |

628,2 |

678,0 |

785,5 |

900,7 |

|

Изменения (+, –) |

– |

57,6 |

100,4 |

82,2 |

76,3 |

58,5 |

49,8 |

107,5 |

114,5 |

Из табл. 2 видно, что поступления в консолидированный бюджет по налогу на имущество постоянно увеличивались и на конец 2013 года составили 900,7 млрд руб. Резкий скачок поступлений приходится на период с 2012 по 2013 г. В данный период часть субъектов РФ определяла базу по налогу на имущество из расчета кадастровой стоимости объекта. Особенно видно, что в 2013 году прирост налога на имущество составил 114,5 млрд руб. в абсолютных значениях.

Увеличение налога на имущество связано с тем, что государство стремится передать физическим и юридическим лицам как можно больше имущества в собственность. Можно отметить, что в 1991 году был принят закон от 04.07.1991 г. № 1541-1 «О приватизации жилищного фонда в Российской Федерации». На основании данного закона можно бесплатно приватизировать жилищный фонд. Срок окончания бесплатной приватизации был намечен на 1 января 2007 года, но впоследствии данный срок пришлось неоднократно переносить. Был принят Федеральный закон от 01.02.2010 г. № 4-ФЗ «О внесении изменений в Федеральный закон “О введении в действие Жилищного кодекса Российской Федерации”», который продлевал бесплатную приватизацию жилищного фонда до 1 марта 2013 года.

Законопроект о продлении сроков бесплатной приватизации жилья до 1 марта 2018 года внесли в Государственную думу РФ депутаты фракции «Справедливая Россия». Депутаты считают, что принятие законопроекта будет способствовать реализации граждан конституционных прав на жилье. И в итоге в феврале 2015 года Президент России Владимир Владимирович Путин подписал закон о продлении сроков бесплатной приватизации жилья в России еще на один год, до 1 марта 2016 года. Закон был принят Государственной думой 20 февраля и одобрен Советом Федерации 25 февраля. В итоге сроки приватизации продлевались четыре раза: в 2007, 2010, 2013 и 2015 годах.

По данным Федеральной службы государственной статистики, правом приватизировать жилье на 1 января 2014 года воспользовались 78% граждан. Данные о приватизации жилищного фонда в России за период с 2000 года по 1 января 2014 года представлены в табл. 3.

Таблица 3

Приватизация жилищного фонда в России

|

Год |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

Ч s 2 g * ^1 я вд о H ® 2s® 5 « |

|

Число приватизированных жилых помещений, тыс. |

922 |

1302 |

1395 |

897 |

1408 |

1822 |

1624 |

788 |

699 |

1347 |

885 |

340 |

467 |

766 |

29839 |

|

Их общая площадь, млн м2 |

42 |

62 |

68 |

42 |

69 |

89 |

78 |

36 |

31 |

63 |

41 |

15 |

21 |

35 |

1473 |

|

Удельный вес приватизированных жилых помещений в общем числе жилых помещений, подлежащих приватизации, процентов |

4 |

6 |

7 |

5 |

8 |

11 |

11 |

6 |

5 |

11 |

8 |

3 |

4 |

8 |

78 |

ВЕСТНИК 2015

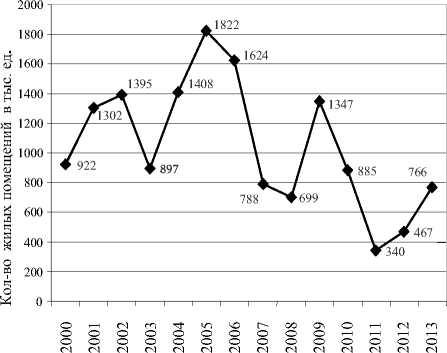

Из табл. 3 видно, что за весь период приватизации жилищного фонда меньше всего граждане воспользовались правом приватизировать свое жилье в 2011 году. Число приватизированных жилых помещений в 2011 году составило 340

тыс., общей площадью 15 млн м2. Всего с начала приватизации по состоянию на 1 января 2014 года удельный вес приватизированных жилых помещений в общем количестве жилых помещений, подлежащих приватизации, составил 78%.

-♦- Число приватизированных помещений жилых

Год

Рис. 2. Динамика итогов приватизации жилищного фонда в России за период с 2000 г. по 2013 г.

ВЕСТНИК 2015

На рис. 2 видно, что пик приватизации пришелся на 2005 год, в этом году гражданами было приватизировано больше всего жилых помещений. Одновременно с этим можно сказать, что приватизация развивалась циклично. На графике видны три основных периода, когда был всплеск приватизации: 1 период – с 2000 г. по 2002 г., 2 период – с 2004 по 2005 г., 3 период – с 2009 г. по 2010 г.

В своей статье «Кому выгодна приватизация жилья?» Виктория Рахубовская правильно говорит, что «преимущества частной квартиры очевидны – это собственность, которой человек распоряжается по своему усмотрению и может продать, поменять, подарить, завещать. Многие люди на волне приватизации получили в собственность свои квартиры по принципу «дают – надо брать». Поэтому в ближайшие годы скорей всего будет отмечаться увеличение поступлений в бюджет от налога на имущество. Но надо учитывать и тот факт, что некоторые собственники жилья сдают его в аренду, соответственно уплачивая налог на доходы физических лиц, а это значит, что по данному налогу тоже будет прослеживаться увеличение поступления в бюджет.

Одновременно с приватизацией жилищного фонда проводится так называемая «дачная амнистия». С вступлением в силу Земельного кодекса РФ права граждан на земельные участки, находящиеся в постоянном (бессрочном) пользовании или пожизненном наследуемом владении, подлежат переоформлению. В соответствии со ст. 20 и 21 ЗК РФ, каждый гражданин имеет право однократно бесплатно приобрести в собственность находящийся в его постоянном (бессрочном) пользовании или пожизненном наследуемом владении земельный участок. Только обладание земельным участком на праве собственности дает возможность в полном объеме и по своему усмотрению осуществлять права владения, пользования и распоряжения земельным участком, все иные права на землю предполагают некоторые ограничения в осуществлении этих прав. По данным статистики, на сегодняшний день более 40 млн россиян все еще не оформили право собственности на свои земельные участки, частные дома, садовые и дачные домики. Процедура оформления, для которой требовалось большое количество всевозможных дорогостоящих справок, растягивалась на несколько лет [9].

Хотя на сегодняшний день действуют правила Федерального закона от 30 июня 2006 г. № 93-ФЗ «О внесении изменений в некоторые законодательные акты Российской Федерации по вопросу оформления в упрощенном порядке прав граждан на отдельные объекты недвижимого имущества» (в ред. Федерального закона от 23.06.2014), позволяющие упростить процедуру приватизации дачных участков, в целом это практически не меняет ситуации по ускорению оформления документов на приватизацию дачных участков.

Сумма налога на землю складывается из двух составляющих: кадастровой стоимости земельных участков, которая утверждается главами регионов, и налоговой ставки, устанавливаемой органами местного самоуправления. Максимальная налоговая ставка на садовые и дачные земельные участки составляет 0,3% от кадастровой стоимости.

Принимая во внимание вышеизложенное, можно сказать, что в ближайшие годы бюджет недополучит значительных налоговых поступлений по налогу на имущество, в частности по налогу на землю.

Но на сегодняшний день законодатели «пошли другим путем» и не стали ждать, когда большая часть граждан приватизирует земельные участки, они решили пополнить бюджет за счет налогооблагаемой базы. Так, с 2010 года налог на земельный участок рассчитывается не от стоимости БТИ, а от кадастровой стоимости.

Пример . Налогооблагаемая база земельного участка площадью 627 кв. м, приобретенного в 2002 году в садоводческом товариществе, расположенном в Московской области, Пушкинский район, пос. Ашукино, в районе микрорайона им. Калинина, с 2002 года по 2009 год по справке БТИ составляла 151 257 руб., а с 2010 года налоговая база этого же участка составляет 979 863 руб. Соответственно собственник данного участка с 2010 года должен заплатить в местный бюджет вместо 151 руб. 26 коп. 979 руб. 86 коп. Таким образом, в данной административно-территориальной единице кадастровая стоимость земельного участка превышает стоимость БТИ в 6,5 раз. На 2014 год кадастровая стоимость участка стала составлять 1 970 000, что в два раза больше по сравнению с 2010 годом.

В данной статье рассматривается период с 2005 года. Рассматривались поступления в консолидированный бюджет по налогу на прибыль организаций, по налогу на доходы физических лиц и поступления в бюджет по налогу на имущество. В данный период отмечается стремление государства освободиться от части своих активов. Так, на сегодняшний день стоит вопрос о том, что необходимо отдавать в собственность землю, на которой расположены жилые дома.

Подведя итоги анализа, проведенного в данной статье, можно отметить следующее: на сегодняшний момент тенденция состоит в увеличении собственников жилищного фонда и земельных участков, и, следовательно, поступления в бюджет от налога на имущество пока будут расти, и государство постепенно предусматривает перенесение налоговой нагрузки на плечи физических лиц, как это происходит в зарубежных странах.

Список литературы Налогообложение доходов и имущества физических лиц в России

- Горский И.В., Медведева О.В., Лебединская Т.Г., Юдин Е.А. Налогообложение недвижимого имущества в зарубежных странах. -М.: Магистр: ИНФРА-М, 2010.

- Косов М.Е., Крамаренко Л.А., Оканова Т.Н. Налогообложение доходов и имущества физических лиц: учеб. пособие для студентов вузов, обучающихся по специальности «Налоги и налогообложение». -М.: ЮНИТИ-ДАНА, 2012.

- Чайников В.В. Система совершенствования распределения доходов: собственность и налоги//Вестник Российского нового университета. -2008. -№ 4. -С. 9-13.

- http://www.onlinedics.ru/slovar/pol/g/gosudarstvo.html

- http://www.consult-nalog.ru/php/content.php?id=18

- http://www.ref.by/refs/21/3831/1.html

- http://www.gks.ru

- http://www.2m.ru/content/service/permitted/pryadok_ustanovlenia.php

- http://www.2m.ru/content/service/kadastrovayastoimost/1.php

- http://www.150.su/index.php?option=com_content&task=view&id=6&Itemid=35