Налогообложение и регулирование табачной и инновационной никотинсодержащей продукции в России: новые проблемы и решения

Автор: Леонов Е.А.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Федеральная политика и управление

Статья в выпуске: 2 т.14, 2022 года.

Бесплатный доступ

Введение: несмотря на достигнутый за последнее десятилетие прогресс в сокращении курения, Россия все еще остается в числе лидеров мирового антирейтинга. Эффективность акцизной политики как основного инструмента начинает снижаться из- нелегального сегмента рынка, расширяющегося в связи с несогласованностью налоговой политики стран ЕАЭС в этой области. Одновременно расширяется рынок инновационных средств доставки никотина, в регулировании которого существуют серьезные пробелы.

Собираемость акцизов, нелегальный трансграничный оборот, эсдн, система одновременных уравнений, панельные данные, матрица обратных расстояний, эластичность спроса, разрыв ставок, гармонизация, форстоллинг

Короткий адрес: https://sciup.org/147246721

IDR: 147246721 | УДК: 336.22 | DOI: 10.17072/2218-9173-2022-2-233-267

Tobacco and innovative nicotine-containing products taxation and regulation in Russia: new issues and solutions

Introduction: despite the progress in smoking reduction achieved over the past 10 years Russia is still among the leaders of the global anti-rating. the progress in reducing smoking achieved over the past 10 years Russia is still among the leaders of the global anti-rating. The effectiveness of the excise policy as the main instrument begins to decline from the illicit trade, which is expanding due to the inconsistency of the tax policy in the Eurasian Economic Union (EEU) countries. At the same time, the innovative nicotine delivery system market has been expanding, regulation of which is characterized by serious gaps.

Текст научной статьи Налогообложение и регулирование табачной и инновационной никотинсодержащей продукции в России: новые проблемы и решения

1 Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Москва, Россия; Фонд «Институт экономической политики имени Е. Т. Гайдара», Москва, Россия, ,

1The Russian Presidential Academy of National Economy and Public Administration, Moscow, Russia; Gaidar Institute for Economic Policy, Moscow, Russia, ,

В течение последних десятилетий Россия является одним из крупнейших рынков табачной продукции в мире. С 1990-х годов наблюдался рост общего объема потребления, который достиг пика в 2008 году, превысив, по данным Euromonitor International, 400 млрд сигарет1. В этот период государство стало принимать меры по борьбе с курением, начало которой было положено присоединением России к Рамочной конвенции Всемирной организации здравоохранения по борьбе против табака2 в апреле 2008 года. Благодаря более активной акцизной политике и реализации неценовых мер регулирования уровень курения стал снижаться. Так, согласно данным ВОЗ по состоянию на 2020 год, доля взрослого курящего населения составила уже не 44 %3, как в 2008 году, а 27 %4. Однако и достигнутый уровень все еще является очень высоким, и потребление табачной продукции продолжает продуцировать негативные внешние эффекты, в том числе создавая дополнительную нагрузку на систему здравоохранения. Сокращение ценовой доступности путем повышения акцизов по-прежнему остается наиболее действенным инструментом снижения табакокурения, но недостаточный учет сопутствующих рыночных факторов и рисков уже сегодня снижает его эффективность и в части целей здравоохранения, и в части фискальных целей. Это обостряет актуальность исследований как проблем акцизного налогообложения, так и сопутствующих мер регулирования.

Далее будут рассмотрены основные риски, с которыми сталкивается Россия на рынке табачной и инновационной никотинсодержащей продукции, и проанализированы вопросы регулирования в современных условиях; показано влияние налоговой гармонизации на динамику легального и нелегального сегментов и предложены механизмы повышения прозрачности и фискальной эффективности акцизного налогообложения.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

Исследования, посвященные потребительскому поведению на табачном рынке и мерам регулирования, стали проводиться с середины прошлого века. В первую очередь ученых интересовало, как привычка влияет на спрос и на чувствительность спроса к цене. Изначально исследования феномена привычки и ее влияния проводились в рамках потребления в целом, вне контекста аддиктивных товаров (Houthakker and Taylor, 1966; Pollak, 1970).

Лишь позднее, в работах Г. Беккера, стала развиваться теория аддиктивного потребления (Stigler and Becker, 1977; Becker and Murphy, 1988), в рамках которой уже на уровне эмпирического анализа были противопоставлены две гипотезы – близорукой и рациональной аддиктивности. Отличие последней состоит в том, что текущий спрос зависит от ожиданий потребителей относительно будущего потребления, а не только от прошлых его объемов. Результаты эмпирического анализа, по данным США (Becker et al., 1994), свидетельствовали в поддержку гипотезы рациональной аддиктивности; кроме того, было показано, что долгосрочная ценовая эластичность заметно превосходит краткосрочную. Сопоставление этих двух гипотез проводилось затем и для других стран (Luo et al., 2003; Tiezzi, 2005; Hidayat and Thabrany, 2010). И в целом за последние 30 лет было выполнено множество исследований спроса, в основе которых в большинстве случаев лежали микроданные по домохозяйствам или индивидам (Chaloupka et al., 2000; Ross and Chaloupka, 2006; Laffer, 2014; Guindon et al., 2015 и др.).

По мере накопления данных увеличивались возможности проверки более широкого спектра гипотез. Можно выделить следующие направления исследований: вероятности начать и бросить курить в зависимости от социальноэкономических факторов (Longo et al., 2001; Арженовский, 2006; Yang et al., 2015; Vogt et al., 2021); общественные потери, связанные с курением (Peck et al., 2000, Tiihonen et al., 2012); влияние возраста на потребление табака (Ross and Chaloupka, 2003) и ряд других.

Условия возникновения и усиления нелегального рынка подакцизных товаров и методы борьбы с ним также находятся в центре внимания специалистов. Теоретический анализ вопроса часто строится на модели лотереи (Delipalla, 2009), где нелегальный продавец оценивает ожидаемые выгоды и издержки с учетом разных факторов. Популярны также теоретико-игровые модели, где в качестве участников могут выступать как контрабандисты и контролирующие органы, так и просто государства, гармонизирующие свои налоги или, наоборот, реализующие политику налоговой конкуренции. Постановка последнего типа интересна тем, что параметры равновесия по Нэшу зависят от размера стран, транспортных издержек и пограничного контроля (Nielsen, 2001; Hamada, 2022), и в общем случае странам выгодна гармонизация, но особенности структуры отраслей и характера отдельных рынков могут смещать равновесие. Эмпирических работ данной направленности немного в силу слабой наблюдаемости теневого сегмента. Часто в качестве обходного пути используется контрфактуальный анализ на основе данных о легальном рынке, включая разделение территорий по уровню риска. Одним из основных факторов, выделяемых исследователями, является различие ставок акцизов между территориями. Так, роль разрыва ставок между штатами как стимула для нелегального перетока продукции была косвенно продемонстрирована еще 30 лет назад на данных США за три десятилетия (Becker et al., 1994). В литературе это явление также носит название межгосударственного или межрегионального арбитража. Интенсивность этого арбитража для подакцизных товаров зависит не только от разрыва ставок, но и от эластичности спроса по цене (Devereux et al., 2007): чем меньше по модулю ценовая эластичность, тем выгоднее оказывается нелегальный переток, и наоборот. Рынок сигарет в этом случае как раз уязвим. На алкогольном рынке часто наблюдается аналогичный эффект. Например, было показано, как мягкая акцизная политика Дании сопровождается выпадающими доходами бюджета Швеции (Asplund et al., 2007); то же исследование продемонстрировало наличие значимого эффекта от близости к границе со страной, где цены ниже. Этот факт будет привлечен и в эмпирической части данной работы.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Состояние рынка: текущие проблемы и возможные решения

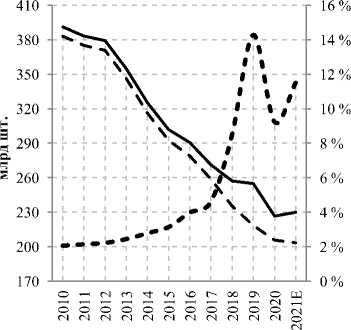

Динамика рынка, которая уже была упомянута во введении, являясь естественной отправной точкой для последующего анализа, в последние годы характеризовалась двумя основными тенденциями: усилением позиций нелегального сегмента, а также появлением новых заменителей и расширением их линейки (рис. 1).

Начиная с 2008 года активное повышение акцизов и неценовые меры регулирования стимулировали население отказываться от курения. В первую очередь от табака отказывались потребители с невысоким уровнем накопленной привычки, или «аддиктивного капитала». Однако с 2015 года динамика стала противоречивой: с одной стороны, цели здравоохранения требовали регулярного активного повышения ставок, с другой – темп отказа от курения начал снижаться, а доля оборота нелегальных продавцов – расти ускоренным темпом. Так, в 2019 году общее потребление почти не отреагировало на рост цены, но резко увеличилась доля контрабанды и контрафакта, достигнув, по данным Euromonitor International уровня 14,5 %5, (при этом по итогам I квартала 2019 года согласно оценке Kantar этот уровень составлял 10,3 %6, а на конец III квартала, по данным Nielsen, – уже 15,6 %7). Одна из основных причин – увеличивающийся разрыв ставок акцизов между странами Евразийского экономического союза (ЕАЭС). К тому же с 2015 года начинается рост рынка электронных систем доставки никотина (далее – ЭСДН). Сперва вниманием потребителей завладели жидкостные системы, однако уже с 2017 года растет использование нагреваемого табака: согласно Statista объемы его продаж по предварительным итогам 2021 года достигли 120 млрд руб.8 В связи с пандемией COVID-19 2020 год стал особенным для обеих тенденций.

С одной стороны, закрытие границ привело к блокировке потока контрабанды, что снизило долю нелегального оборота до 7,5 %9 (по итогам III квартала 2020 года по данным Nielsen), но по мере открытия границ этот поток стал восстанавливаться, и, по данным Euromonitor International, по итогам 2021 года доля контрабанды и контрафакта составила 11,5 %10. С другой стороны, ограничения, заставившие заметную часть населения проводить время дома, способствовали переходу на альтернативную продукцию, менее агрессивную как в части пассивного потребления, так и необходимости абсорбции дыма. Это стимулировало развитие рынка ЭСДН, особенно одноразовых устройств среднего и большого объема (от 4 мл и выше), которые показали взрывной рост.

^^“Общий объем рынка сигарет

— — Объем легального рынка " " " Доля нелегальной продукции

^^^— Сигареты

• • • Нагреваемый табак (справа)

ЭСДН (справа)

— — Снюс до 2015 / паучи с 2018 (справа)

Рис. 1. Эволюция рынка табачной и никотинсодержащей продукции в России /

Fig. 1. The evolution of Russian tobacco and nicotine containing products market

Примечание: за 2021 год представлены предварительные оценки.

Источник: составлено автором по данным Euromonitor International, Statista, Росказны11, Банка России12.

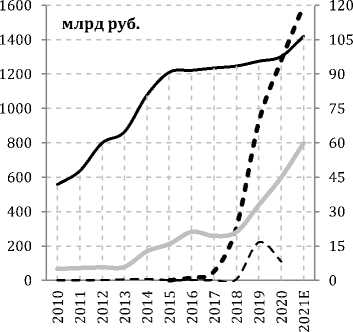

Такое изменение структуры рынка отразилось и на доходах бюджета: собираемость акцизов стала снижаться, как и вклад в общие доходы: если в 2017 году доля суммарных акцизов от традиционной и инновационной продукции составила 6,5 % ненефтегазовых доходов федерального бюджета (ННДФБ), то по итогам 2021 года – уже 4,48 %13. В результате роста нелегаль- ного сегмента объем выпадающих доходов в 2019 году составил 100 млрд руб., а в 2021 году – 90 млрд14. Переход на ЭСДН, как менее вредную продукцию, можно было бы приветствовать, однако сегмент инновационной продукции непрозрачен и плохо урегулирован, что приводит к низкой собираемости акцизов и реализации продукции ненадлежащего качества. В частности, кон-трфактуальный анализ показывает, что в условиях прозрачности традиционного и инновационного рынков доля акцизов в ННДФБ в 2021 году не была бы ниже 6 %. Таким образом, нужно признать, что правовая система оказалась не готова к описанным изменениям. В отдельных же сегментах инновационной никотинсодержащей продукции проблемы с собираемостью стоят еще острее, чем на рынке сигарет (табл. 1.).

Таблица 1 / Table 1

Собираемость акцизов на инновационную никотинсодержащую продукцию / ENDS excise collection efficiency

|

Инновационная никотинсодержащая продукция |

Годы |

|||

|

2017 |

2018 |

2019 |

2020 |

|

|

Нагреваемый табак / HTP, % |

~80 |

>95 |

>95 |

>95 |

|

Никотинсодержащие жидкости / Liquids, % |

1 |

1 |

7 |

~10 |

|

Одноразовые ЭСДН / Closed ENDS, % |

4 |

6 |

6 |

10–16 |

|

Устройства для нагреваемого табака / Devices, % |

– |

– |

– |

>90 |

Источник: рассчитано автором на основе данных Росказны, Euromonitor International, собственного мониторинга цен на продукцию сегмента ЭСДН.

Сопоставление доходов бюджета и оценок физического объема рынка, рассчитанных на основе данных Euromonitor International о продажах и средних ценах, скорректированных на основе собственного мониторинга цен на ЭСДН, позволило оценить собираемость акцизов от ЭСДН с 2017 по 2020 год. Среди всех подакцизных видов инновационной продукции наибольшей собираемостью характеризуется нагреваемый табак и устройства для него. Главным образом это объясняется тем, что производство «стиков» с нагреваемым табаком и нагревающих устройств является более сложным по сравнению как с другими видами ЭСДН, так и с традиционной продукцией. В результате сторона предложения на этом сегменте представлена крупными компаниями, что облегчает администрирование. Но уже с 2021 года на рынок России стали проникать изделия с нагреваемым табаком по более низким ценам из соседних стран по ЕАЭС, в связи с чем собираемость акцизов в этом сегменте снизилась. Самой низкой является собираемость акцизов в сегменте жидкостей с момента признания этой группы товаров подакцизными, и лишь на несколько процентных пунктов выше собираемость акцизов от одноразовых жидкостных ЭСДН. Существует ряд структурных предпосылок такого положения дел. Во-первых, рынок жидкостей и одноразовых ЭСДН сильно дифференцирован по типам продукции; во-вторых, он харак- теризуется низкой степенью концентрации на уровне фирм; в-третьих, продукция почти полностью импортируется, что в совокупности затрудняет администрирование. Третья предпосылка является основной, объясняющей, почему этот рынок во многом существует в серой зоне. Важную роль здесь играет отсутствие гармонизации в рамках ЕАЭС. Кроме того, действующее законодательство оставляет возможности для недобросовестной налоговой оптимизации. Налоговый кодекс Российской Федерации определяет, что жидкость для ЭСДН становится подакцизным товаром при содержании никотина более 0,1 мг/мл, и не устанавливает никаких ограничений к концентрации сверху15. Это означает, что есть возможность, например, уплатить акциз (по специфической ставке) при ввозе с максимально концентрированных составов (например, с так называемой сотки (100 мг/мл), которую сегодня физические лица могут приобрести отдельно), а реализовывать продукцию с меньшей концентрацией, как того требует Роспотребнадзор. Для сравнения: при налогообложении крепкой алкогольной продукции такая возможность исключается путем привязки базы к объему безводного спирта. В рамках анализа международного опыта полезна практика Латвии, где действует двойная ставка для жидкостей: 0,01 евро за 1 мл и 0,005 евро за каждый миллиграмм никотина16. Проблема концентрации в России усугубляется тем, что ни устройства, ни жидкости сегодня не имеют маркировки как элементарного способа отделения легальной и нелегальной продукции. Нужно отметить, что Постановление Правительства Российской Федерации от 2 февраля 2022 года № 8617 закрепило решение о проведении эксперимента по маркировке жидкостей и устройств. Однако из текста документа остается неясным, будет ли фиксироваться средствами идентификации налоговая информация, какой характер она будет носить и станут ли эти средства эффективным механизмом демаркации именно в налоговых целях, то есть быстрым инструментом, выделяющим продукцию с неуплаченным / уплаченным акцизом и влекущим правовые последствия для продавцов на разных уровнях цепочки. Аналогичный вопрос возникает в связи с инициативой отмены акцизных марок на сигареты.

За последние пять лет на мировом рынке получил популярность новый тип продуктов – бестабачные никотиновые паучи, представляющие собой вискозно-целлюлозные подушечки весом 0,7 г, содержащие никотин фармацевтического качества, которые по формату можно рассматривать как заменитель шведского снюса, но которые часто оцениваются потребителями как альтернатива сигаретам и ЭСДН. Согласно последним токсикологическим исследованиям (Azzopardi et al., 2021), среди традиционной и инновационной продукции никотиновые паучи оказываются наиболее безопасными по содержанию вредных веществ: например, содержание в них формальдегида в 65 раз ниже, чем в сигаретном дыму, и в 36 раз ниже, чем в жидкостных ЭСДН18. В рамках изучения паучей LYFT, проведенного Всероссийским научно-исследовательским институтом табака, махорки и табачных изделий в 2020 году, табачные специфические нитрозамины (NNN и NNK) выявлены не были, тогда как в дыме референсной сигареты содержание каждого превышает 0,23 мкг/сиг. (Дон и др., 2020, с. 56; Шкидюк и др., 2021, с. 184). Аналогичные результаты получены и в отношении остальных веществ, таких как ацетальдегид, акролеин, бензол, бутадиен-1,3 и бензопирен уже другими исследователями (Azzopardi et al., 2021; Azzopardi et al., 2022). Эти авторы также пришли к выводу, что никотиновые паучи близки не столько к табачной продукции, сколько к средствам никотин-замещающей терапии (ценовая доступность последних в России существенно ниже, чем сигарет). С точки зрения токсикологического риска, шведский снюс также существенно безопаснее сигарет.

Конечно, приведенные выше результаты вовсе не означают, что инновационная продукция, включая паучи, совершенно безвредна, никотин в ней по-прежнему присутствует. Однако регулирование должно учитывать степень опасности того или иного вида продукции. И здесь показателен опыт Швеции, которая, в том числе способствуя переключению потребителей сигарет на шведский снюс, добилась наиболее низкого в Европе уровня курения с последующим сокращением и общего уровня потребления табачной продукции (Rodu et al., 2013). По аналогичному пути пошла Норвегия. В части паучей в Европейском союзе (ЕС) отсутствует запрет, а в Финляндии и Испании они признаны медицинской продукцией. Иная ситуация сегодня в России, где работа в этой сфере устроена довольно грубо: законодатель идет по привычному и наиболее простому пути запретов, не отягощаясь подробным анализом вопроса. В 2015 году в России был запрещен шведский снюс, попав в одну «корзину» с жевательным табаком и влажным снаффом, а в 2019 году – никотиновые паучи. Тем не менее этот рынок все равно продолжает существовать, но исключительно в нелегальном поле и без какого-либо регулирования, из-за чего активно распространяется продукция сомнительного качества с высоким содержанием никотина, а бюджет недополучает налоги (основным источником качественных паучей сегодня является Беларусь, где эта продукция является легальным подакцизным товаром). Если учесть возможность переключения, то окажется, что запрет нивелирует экономию от положительного эффекта в здравоохранении19. Анализ Института экономической политики им. Е. Т. Гайдара, проведенный в 2021 году, показал, что контролируемая легализация паучей не только может стать дополнительным инструментом снижения курения, но и позволит бюджету ежегодно получать дополнительно порядка 7,5–12 млрд руб.20

Кроме того, по данным для стран ЕС было показано, что на фоне снижения ценовой доступности сигарет существование заменителей позволяет курильщикам переключаться на ЭСДН, а не на нелегальные сигареты (Prieger et al., 2019). Однако этот положительный эффект возможен, если рынок заменителей урегулирован в части требований безопасности и недобросовестные производители не вытесняют качественную продукцию с рынка.

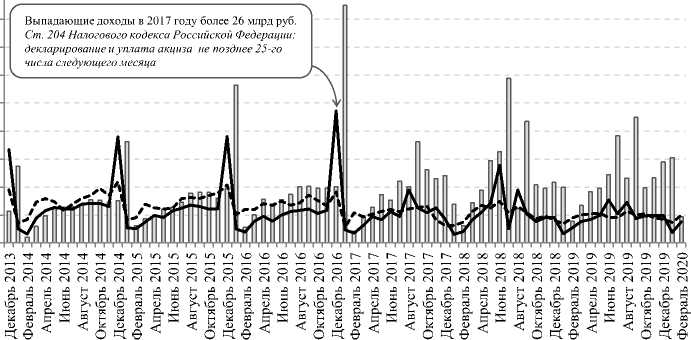

Учитывая расширение ассортимента инновационной продукции, интересно также рассмотреть проблему форстоллинга (fiscal forestalling) как законного, но считающегося недобросовестным способа налоговой оптимизации. Явление состоит в том, что компании накапливают запасы, производя или ввозя больше требуемого объема, для осуществления увеличенных отгрузок в последний налоговый период перед заранее известным моментом повышения ставок. Это не только снижает налоговую нагрузку для субъекта налогообложения, но и позволяет создавать в дистрибьюторской сети запасы продукции с уплаченным налогом по старой (более низкой) ставке, замедляя процесс роста цен для сохранения объема продаж и / или в целях конкурентной борьбы. Так или иначе такая практика приводит к сокращению налоговых доходов государства. Этот прием применялся во многих странах. В Великобритании, например, он использовался индустрией до 2001 года, когда вступили в силу ограничения на объем отгрузок (Laffer, 2014, p. 195–200). Форстоллинг можно наблюдать на Филиппинах (Ross et al., 2017, p. 19–20). Страны Евросоюза тоже сталкивались с этим явлением, и на сегодняшний день в ЕС уже действуют различные меры антифорстоллингового регулирования. В России такой способ налоговой оптимизации долго применялся в индустрии сигарет, пока не был введен особый режим уплаты акциза в последние четыре месяца календарного года (рис. 2).

| । Поступления акцизов (Росказна). млрд руб.

---- Производство (Росстат), млрд шт.

““ Отгрузки на внутренний рынок (Росстат), млрд шт.

Рис. 2. Форстоллинг на российском рынке сигарет / Fig. 2. Fiscal forestalling on the Russian cigarettes market

Источник: рассчитано автором по данным Росказны, Росстата21.

Вплоть до конца 2016 года имели место пики отгрузок в декабре (как раз перед очередным повышением ставки акциза) и пики поступлений в бюджет в январе с сильным провалом в феврале. Поскольку налоговый период для акцизов составляет месяц, а уплата производится до 25-го числа месяца, следующего за моментом возникновения объекта налогообложения, то в бюджетной статистике мы видим лаг в один месяц при сопоставлении доходов бюджета с отгрузками. В 2017 году в статью 194 Налогового кодекса Российской Федерации были внесены поправки, предусматривающие применение повышающего коэффициента для отгрузок с сентября по декабрь, если они превышают среднемесячный объем, рассчитанный по результатам прошлого года. Однако в 2018 году ставки были повышены не с января, как изначально планировалось, а с июля. Этот сдвиг момента повышения ставок позволил отрасли безболезненно перенести увеличенные объемы отгрузок с декабря 2017 года (когда уже действовал повышающий коэффициент) на июнь 2018 года со сдвигом к августу в последующие годы, что повлекло выпадающие доходы сначала для бюджета 2018 года в размере порядка 31 млрд руб., а затем для бюджета 2019 года в размере 4 млрд22. Однако, даже с учетом этого нюанса, в дальнейшем мера показала себя хорошо, и, например, за 2019 год бюджет дополнительно получил порядка 11 млрд руб. (при потенциале 15 млрд)23,

Леонов Е. А. Налогообложение и регулирование табачной и инновационной никотинсодержащей продукции в России... что немного сгладило падение доходов из-за резко возросшей доли нелегального оборота и сдвига момента повышения ставки.

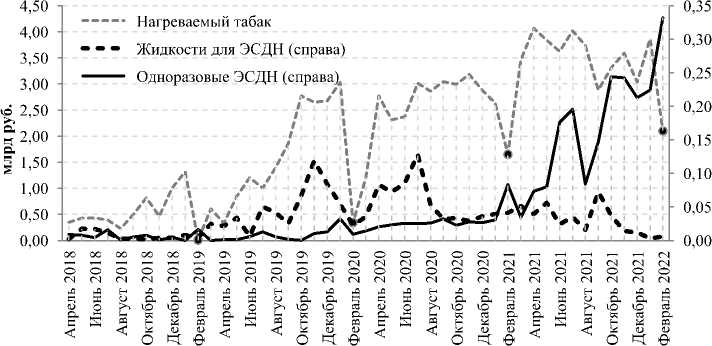

С аналогичной точки зрения теперь можно взглянуть и на сегмент ЭСДН (рис. 3). Сегодня на рынке нагреваемого табака явно прослеживается тот же эффект, который можно было наблюдать на рынке сигарет до 2017 года: наибольшие отгрузки в ноябре и декабре с резким спадом в январе (соответственно в бюджетной статистике отражается как резкий спад в феврале). Это свидетельствует об активном применении в сегменте практики форстол-линга. Утверждать о наличии форстоллинга на рынке одноразовых ЭСДН в данный момент было бы некорректно, поскольку выявить этот эффект на активно растущем рынке без доступа к данным управленческого учета компаний всегда проблематично. Дело в том, что по агрегированным данным и данным бюджетной статистики сложно отделить действительно избыточные запасы от объемов, предназначенных для удовлетворения растущего спроса. Более того, на молодом растущем рынке избыточные запасы являются редкостью. Однако формальная возможность для форстоллинга у компаний, предлагающих одноразовые ЭСДН, есть. К тому же любая индустрия потребительского сегмента такого типа может довольно быстро выйти на нужные мощности и применять этот механизм, как это и было в сегменте нагреваемого табака.

Что касается жидкостей, то этот рынок с 2020 года является стагнирующим, поэтому компании не берут на себя риск формирования запасов путем перепроизводства или дополнительного ввоза. Однако повышение цен на сигареты или дополнительные инновации в части устройств могут вновь оживить данный сегмент.

Рис. 3. Форстоллинг на рынках инновационной табачной продукции в России / Fig. 3. Fiscal forestalling on the Russian market of HTP and liquid ENDS

Источник: рассчитано автором по данным Росказны.

На основании анализа, проведенного для всего сектора ЭСДН, можно понять, что возрастает необходимость внесения поправок в статью 194 Налогового кодекса Российской Федерации в части расширения перечня подакцизных товаров, для которых применяется повышающий коэффициент.

Отдельного обсуждения требует вопрос гармонизации налогового законодательства в ЕАЭС. Наряду с неоспоримыми преимуществами интеграции экономик и свободного передвижения товаров и рабочей силы для стимулирования роста, различия между странами в налоговых ставках и механизмах администрирования в условиях открытых границ порождают многообразные схемы уклонения и недобросовестной оптимизации как косвенных, так и прямых налогов, что усиливает позиции теневой экономики. Особенно ярко это проявляется в сегменте подакцизной продукции: различия в ставках продуцируют нелегальные трансграничные потоки товаров (ввоз и последующую реализацию) из стран с наиболее низкими ценами из-за низких ставок акцизов.

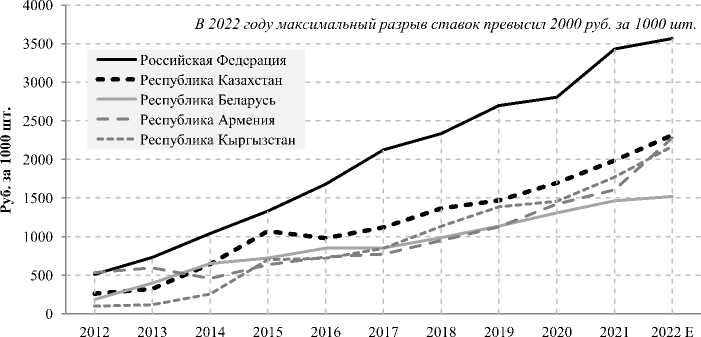

Первые усилия по гармонизации стали предприниматься сторонами еще в конце 2014 года. Так, в рамках работы Евразийской экономической комиссии в начале 2015 года был разработан проект Соглашения о принципах ведения налоговой политики в области акцизов на алкогольную и табачную продукцию государств – членов ЕАЭС, согласование которого должно было завершиться до декабря 2015 года с последующим подписанием сторонами24. Данный проект предполагал пятилетний план сближения ставок: стороны должны были взять за целевой ориентир общие индикативные ставки акцизов, при допустимом коридоре отклонений 15 % вниз и 10 % вверх. Сами эти ставки стали номинироваться в евро по политическим соображениям, хотя это лишь усиливало неопределенность для всего процесса сближения. Планировалось, что ставки сторон достигнут уровня 35 евро к 2020 году, при этом для Кыргызстана и Армении вводился дополнительный переходный период. Однако, как можно видеть на графиках ниже (рис. 4), этим планам не суждено было сбыться: разрыв между ставками в России и в остальных странах-участницах только нарастал.

Лишь 19 декабря 2019 года стороны подписали Соглашение о принципах ведения налоговой политики в области акцизов на табачную продукцию государств – членов ЕАЭС25, которое, по сути, предусматривает сдвиг сроков по сравнению с первоначальным планом и расширение допустимого коридора отклонений от общих индикативных ставок акцизов. В соответствии с новым планом ставки должны достигнуть уровня, эквивалентного 35 евро за 1 тыс. шт., к 2024 году с возможным отклонением в ту или иную сторону не более чем на 20 %. Такое расширение коридора означает, что максимальная разница может достигать 14 евро, что не так мало с точки зрения снижения стимулов для осуществления контрабанды.

Рис. 4. Динамка средневзвешенных ставок акцизов за последние 10 лет / Fig. 4. Dynamics of weighted average excise rates over the past 10 years

Источник: рассчитано автором на основе ретроспективного анализа налогового законодательства стран ЕАЭС, данных Банка России, Euromonitor International и статистических служб стран ЕАЭС.

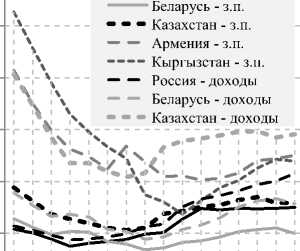

Несмотря на расширение коридора отклонений, сегодня есть опасения относительно реализуемости этих целей к указанному сроку. Сложность состоит в существующих различиях в уровне жизни. Так, сравнение цен и доступности показывает, что в странах с не самыми высокими ценами наблюдается наиболее низкая ценовая доступность, что и создает препятствия для активной акцизной политики на таких рынках из-за возможного регрессивного эффекта на краткосрочном горизонте. Здесь важно отметить, что ответ на вопрос о наличии / отсутствии регрессивного эффекта на разных временнь х горизонтах отличается, и это отличие усиливается при учете расходов на здравоохранение, так что регрессивность на краткосрочном горизонте может существенно компенсироваться экономией на долгосрочном. Однако ближайшие политические цели нередко оказываются более весомыми при принятии решений, в том числе в сфере бюджетно-налоговой политики, поэтому краткосрочный аспект нельзя выключать из данного анализа. Кроме того, анализ регрессивности хорош, когда обеспечены стабильные условия для нерасширения нелегального сегмента, который может подрывать усилия по достижению целей здравоохранения. На графиках ниже (рис. 5) сопоставлены существующие в странах – участницах ЕАЭС цены и доступность, измеренная как доля цены пачки в среднем дневном доходе. Обычно за основу берут показатель среднедушевых располагаемых доходов, однако в связи с тем, что он не раскрывается статистическими службами Армении и Кыргызстана, дополнительно была рассчитана доступность на основе заработной платы.

30 %

Россия - з.п.

Рис. 5. Динамка цен и ценовой доступности табачной продукции в ЕАЭС с 2005 года / Fig. 5. Price and affordability dynamics of tobacco products in EEU since 2005

Источник: рассчитано автором по данным статистических служб ЕАЭС, Euromonitor International, Евразийской экономической комиссии26, Банка России.

Самые низкие цены на табачную продукцию в ЕАЭС наблюдаются в Беларуси и Кыргызстане. При этом доступность в Кыргызстане, рассчитанная на основе заработной платы, является практически самой низкой в ЕАЭС, как и в Армении. Однако в Армении при ставках, сопоставимых с Кыргызстаном и Казахстаном, цены выше. Расчет с учетом НДС показывает, что повышение средневзвешенной ставки акциза в Беларуси до уровня Армении снизит ценовую доступность в Беларуси до российского уровня (это уже наблюдалось в 2018 году), что может воспрепятствовать дальнейшему сближению ставок. Поэтому нельзя исключать, что рост ставок в Беларуси и соответственно цен будет неоднородным по сегментам, которых, правда, с 2022 года осталось два. Особо обращает на себя внимание Казахстан: если доступность на основе заработных плат сопоставима здесь с российским уровнем, то при расчете на основе располагаемых доходов она оказывается самой низкой в ЕАЭС. Сами цены при этом заметно ниже, чем в России. Таким образом, если основывать анализ на располагаемых доходах, то повышение акцизов в Казахстане еще больше снизит доступность и повысит риски интенсификации нелегального потока из Кыргызстана в Казахстан по схеме «вывоз – ввоз».

Основным источником нелегальных сигарет в России является Беларусь. Анализ товарных балансов, построенных в результате объединения данных Белстата, Euromonitor International и зеркальной внешнеторговой статистики ООН, позволил выявить, что в 2019 году неучтенный экспорт сигарет из республики превысил 12,5 млрд шт., и большая часть его оказалась в Рос- сии. Кроме того, в последние годы произошел рост мощностей, объем которых превосходит общее потребление в Беларуси более чем в три раза.

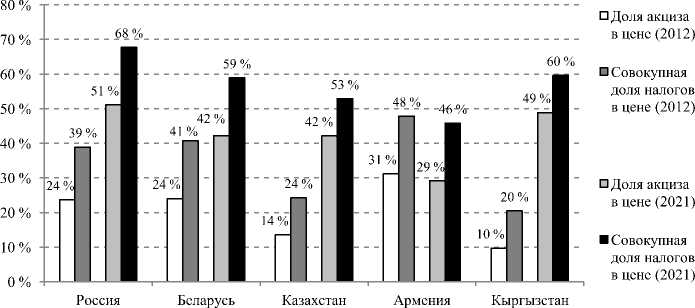

Анализ доли налогов в цене в странах ЕАЭС подсвечивает проблему еще с одной стороны (рис. 6). Согласно рекомендациям ВОЗ для эффективного снижения табакокурения совокупная доля налогов в цене должна составлять не менее 75 % от цены27. В ЕАЭС ближе всех к этому уровню подошла Россия. На втором месте находится Кыргызстан с почти самыми низкими ценами и одновременно низкой ценовой доступностью. Аналогичная ситуация в Беларуси. В Армении и Казахстане совокупная доля налогов ниже, чем в странах-союзницах, но при этом, как отмечалось, доступность является самой низкой в ЕАЭС.

Рис. 6. Доля налогов в цене сигарет / Fig. 6. Tax burden for cigarettes

Источник: рассчитано автором по данным статистических служб ЕАЭС.

Если вспомнить о бурно растущем сегменте инновационных заменителей, можно заметить, что в части разрыва ставок и доступности складывается аналогичная ситуация. Ставка на нагреваемый табак в России (7 538 руб. за 1 кг) при пересчете ставок в остальных странах на рубли оказывается почти в 3,5 раза выше, чем в Казахстане (2 211 руб.), и на 60 % выше, чем в Беларуси (4 120 руб.). В то же время в Армении и Кыргызстане ставка относится не к массе, а к стикам, при этом разрыв по сравнению с Арменией в пересчете на рубли еще значительнее, чем с Казахстаном. Дифференциация ставок в совокупности с различиями в ценовой политике производителей на локальных рынках влечет дифференциацию цен. Так, по состоянию на март 2022 года цена на стики в России дороже, чем в Казахстане, в среднем на 30 %28. Это уже привело к возникновению нелегальных трансграничных потоков и формированию предложения. Существенная разница в ставках имеет место и в сегменте жидкостей: 17 руб. за 1 мл в России, тогда как в Беларуси и Казахстане – 4,4 и 1,7 руб. за 1 мл соответственно. При этом важно заметить, что ставки на инновационную продукцию не рассматриваются в действующем соглашении по гармонизации акцизов. Более того, как можно было видеть на примере паучей, не гармонизирован и перечень подакцизных товаров, что нуждается в исправлении.

Если объединить анализ, проведенный с трех сторон (ставки и цены, доступность, налоговая нагрузка), то становятся очевидны существенные различия конъюнктуры, препятствующие подлинной гармонизации. Учитывая события 2022 года, доступность в текущем году может значительно снизиться в связи с падением доходов населения на всем пространстве ЕАЭС, а повышение акцизов в такой ситуации может стать политически непопулярной мерой. Таким образом, возникают опасения о реализуемости сближения ставок в запланированные сроки.

В этих условиях имеет смысл предложить дополнительные меры борьбы с нелегальным трафиком. Здесь интересно обратить внимание на мировой опыт. Проблема налоговой гармонизации является традиционной для объединений с высоким уровнем торговой интеграции, особенно в случае открытых границ. Так, ЕС столкнулся с необходимостью гармонизации еще в начале своего формирования сперва в рамках косвенных налогов (НДС и акцизы), а затем и прямых (налог на прибыль и на доходы). Практически сразу после полноценного вступления в силу в 1993 году Единого европейского акта в части свободного перемещения товаров (одновременно с вступлением в силу Маастрихтского договора)29 в ЕС стала расширяться практика применения схем уклонения от НДС, в том числе на основе трансграничных операций, и распространяться контрабанда, в частности сигарет и алкоголя. Несмотря на явную проблему, за прошедшие три десятилетия страны ЕС пока не достигли требуемого единообразия в налоговом законодательстве. Если говорить о сигаретах, то европейские страны сблизились только по доле совокупных налогов в цене (в большинстве стран ставки уже близки к уровню 75 %). Но ставки в ЕС все еще совершенно не гармонизированы; более того, наблюдаются структурные различия в налогообложении. Так, по итогам 2019 года разрыв в ставках на сигареты между странами ЕС достигал 285 евро за 1 тыс. шт., а разрыв в ценах порой превышал 20 евро за пачку30. Проблема гармонизации в ЕС имеет место и по другим налогам, в частности в рамках НДС. Для преодоления указанных негативных эффектов ЕС развивает цифровизацию в части разработки и внедрения IT-систем обмена налоговой информацией между странами. Например, для повышения собираемости НДС применяется IT-система VIES (VAT Information Exchange System), которая позволяет отслеживать сделки между плательщиками НДС независимо от их налогового резидентства среди стран ЕС. Попутно это блокирует и некоторую часть возможностей для организации нелегальных потоков в части подакциз- ных товаров. Кроме того, в ЕС действует отдельная IT-система – EMCS (Excise Movement and Control System), позволяющая отслеживать перемещения подакцизной продукции между странами. Анализ данных свидетельствует об эффективности цифровизации налогового администрирования (Леонов и Соколов, 2020, с. 42). В этой связи формирование IT-системы обмена налоговой и таможенной информацией между странами ЕАЭС как раз может стать хорошим инструментом борьбы с нелегальными потоками в условиях рисков реализуемости гармонизации к 2024 году.

Эмпирический анализ проблемы спроса на легальном рынке и нелегального оборота в контексте гармонизации

Говоря о проблеме налоговой гармонизации в ЕАЭС, интересно понять чувствительность нелегального оборота к разнице в ставках хотя бы частично или косвенно, учитывая, что сегмент контрабанды и контрафакта является слабо наблюдаемым. При этом хотелось бы отразить региональный аспект в части возможности выявить наиболее рискованные зоны. Обе эти задачи слабо разработаны в литературе, посвященной российскому рынку, и во многом из-за недостатка данных. Так, существующие в открытом доступе микроданные (включая Российский мониторинг экономического положения и здоровья, выборочные обследования Росстата), несмотря на их высокую научную ценность и возможность выявлять поведенческие эффекты, не позволяют сегодня эффективно справиться с этими двумя задачами в части табачного рынка, поскольку отражают либо общее потребление респондентов, либо просто факт курения. В то же время поставленная цель требует какминимумзнанияопотребленииименнолегальнойпродукции.Конечно,иде-альным вариантом является работа с данными, одновременно отражающими уровень и совокупного потребления, и потребления легальной продукции. Однако такая роскошь сегодня тем более недоступна. В связи с этим единственной возможностью остается работа с базой данных РАНХиГС «Аддик-тивная продукция в регионах России»31 (автор – Е. А. Леонов), имеющей панельную структуру и отражающей агрегированные данные об объеме легального рынка в регионах России на душу населения. Данные охватывают 85 регионов за период с 2010 по 2020 год включительно.

Среди представленных в базе показателей интерес представляют следующие: – оценки подушевого объема легального потребления в регионах, сформированные на основе данных Росстата и Euromonitor International;

– средневзвешенные цены на сигареты (по весам отечественных и зарубежных марок), нормированные и ненормированные к оценкам Euromonitor International;

– относительная разница в ставках акцизов на сигареты с Беларусью, взвешенная на вектор обратных расстояний;

– относительная разница в ставках акцизов на сигареты с Казахстаном, взвешенная на вектор обратных расстояний.

Расчет средневзвешенных цен в базе осуществлялся по данным Euromonitor International о распределении рынка между брендами за каждый период отдельно. Сравнение ставок акцизов между Россией и Беларусью (аналогично между Россией и Казахстаном) предполагает, во-первых, расчет разницы между средневзвешенными ставками акцизов (то есть с учетом разницы типов налогообложения и структуры рынков по сегментам), во-вторых, отнесение этой разницы к прожиточному минимуму в каждом из регионов России и, в-третьих, взвешивание на матрицу обратных расстояний от границы с партнером по ЕАЭС до регионального центра. При этом расстояния измеряются как время, необходимое для преодоления географического расстояния по дорогам общего пользования. Кроме того, к представленным переменным подшивались данные Росстата (доходы населения в регионах, доля сетевых магазинов и доля открытых рынков в общем обороте розничной торговли, уровень преступности в части тяжких и особо тяжких преступлений, уровень безработицы, индекс Джини, доля оборота предприятий общественного питания в ВРП региона), которые использовались в качестве контрольных переменных. Все стоимостные показатели были приведены к реальным величинам на основе данных Росстата об индексе потребительских цен.

Несмотря на то, что выбранные данные отражают необходимую информацию о легальном потреблении, их агрегированная природа накладывает определенные ограничения на технику оценивания. При работе с микроданными можно предполагать, что респонденты являются ценополучателями, а получаемые оценки отражают эластичности факторов индивидуального спроса, что, в свою очередь, дает возможность использовать различные эконометрические техники. В случае же с агрегированными данными такое предположение уже не может использоваться, поскольку наблюдаемые величины являются результатом равновесия, то есть взаимодействия спроса и предложения. Неучет этого обстоятельства будет приводить к эндогенности. Поэтому единственным вариантом работы с агрегированными данными является оценка эластичностей в рамках системы одновременных уравнений. Таким образом, в качестве базовой модели рассматривается двумерная система уравнений для спроса и предложения вида:

(InQ = /?o+ ^InP + p2lnY + e (InQ = 0O + BilnP + 02lnF + и где подушевой объем легального потребления Q и равновесная цена P суть эндогенные переменные, а доход Y и некоторый специфический фактор предложения F – экзогенные переменные. С точки зрения цели исследования в качестве фактора F имеет смысл рассматривать максимум из величин, отражающих относительную разницу в ставках акцизов. Кроме того, для уравнения спроса будут рассмотрены спецификации, где включается фиктивная переменная для 2020 года, которая, с одной стороны, отражает влияние пандемии COVID-19, а с другой – расширение ассортимента никотинсодержащей продукции (двоякое влияние 2020 года было описано ранее). В основе данной системы лежит гипотеза о том, что в интенсификации нелегального оборота первичной является сторона предложения, в том смысле что она несет основные риски и определяет масштабы незаконной деятельности, тогда как сторона спроса лишь предъявляет желание потреблять продукт как таковой и по более низкой цене. Деление на легальный и нелегальный сег-ментывозникает,ужекогдасторонапредложениядоставитнелегальнуюпродук-цию на локальный рынок, создав за счет дешевизны альтернативу легальному. По этой причине можно говорить даже о существовании конкуренции легальных и нелегальных продавцов за потребителя.

Возможны две тактики работы с представленной системой: оценка системным методом и оценка методом «одного уравнения». При этом в первом случае приходится требовать полную идентифицируемость системы, а во втором – можно обойтись сверхидентифицируемостью исследуемого уравнения. Это значит, что число факторов исследуемого уравнения нельзя наращивать в одностороннем порядке. При оценивании системным методом можно использовать двух- или трехшаговую процедуру. При использовании системного метода для учета панельной структуры данных вводятся «дамми» для регионов, а робастные ошибки аппроксимируются с помощью Bootstrap. Оценивание методом «одного уравнения» в этом плане гибче, и далее при таком подходе будет использоваться модель как с фиксированными эффектами, так и со случайными, методом, предложенным (Baltagi, 2013). Результаты оценивания представлены в таблице 2.

Таблица 2 / Table 2

Оценки основных эластичностей для уравнений спроса и предложения / Estimates of main elasticities for demand and supply equations

|

Метод |

Спрос / Demand |

Предложение / Supply |

|||

|

ln Price |

ln Income |

2020 |

ln Price |

DATDLC |

|

|

2SLS-FE system |

–0,740*** (0,047) |

0,720*** (0,018) |

– |

1,499*** (0,047) |

–0,169*** (0,009) |

|

3SLS-FE system |

–0,740*** (0,047) |

0,720*** (0,019) |

– |

1,499*** (0,047) |

–0,170*** (0,009) |

|

FE2SLS single |

–0,630*** (0,065) |

0,734** (0,316) |

–0,030 (0,019) |

0,945 (1,030) |

–0,128* (0,077) |

|

EC2SLS single |

–0,630*** (0,065) |

0,710*** (0,242) |

–0,031* (0,018) |

0,691 (0,785) |

–0,109* (0,059) |

|

2SLS-FE system EUM |

–0,810*** (0,056) |

0,743*** (0,021) |

– |

1,465*** (0,054) |

–0,154*** (0,009) |

|

3SLS-FE system EUM |

–0,810*** (0,057) |

0,743*** (0,022) |

– |

1,464*** (0,054) |

–0,153*** (0,009) |

|

FE2SLS single EUM |

–0,628*** (0,061) |

1,077*** (0,316) |

–0,069*** (0,019) |

0,425 (0,366) |

–0,085*** (0,024) |

|

EC2SLS single EUM |

–0,623*** (0,063) |

0,990*** (0,242) |

–0,074*** (0,017) |

0,403 (0,356) |

–0,084*** (0.024) |

Примечание: * обозначает 10 %-ный уровень значимости, ** – 5%-ный, *** – 1%-ный. В круглых скобках даны стандартные ошибки коэффициентов.

“ln Price” отражает логарифм цены, “ln Income” – логарифм дохода, DATDLC (Distance Adjusted Excise Tax Difference to Living Cost Ratio) – максимальную (по сравнению с Казахстаном и Беларусью) разницу в ставках акцизов, скорректированную на расстояние и отнесенную к уровню жизни. Отметки EUM в строках указывают, что использовались средневзвешенные цены, нормированные к оценкам цен Euromonitor International.

Источник: собственные расчеты автора.

Обращают внимание вполне устойчивые результаты для оценок эластичности спроса по цене (от –0,63 до –0,81), соответствующие традиционной гипотезе о неэластичности спроса на сигареты (отрицательность также предполагается по умолчанию). Можно также заметить, что представленные значения эластичностей превышают оценки, полученные в других работах по России, если сравнивать по модулю (либо находятся ближе к верхней границе разброса): от –0,2 до –0,88 со средним значением –0,52 (Fuchs et al., 2018, p. 6); от –0,085 до –0,919 для уравнений участия (Ogloblin and Brock, 2003, p. 99); –0,28 для долгосрочной эластичности (Ross et al., 2012, p. 429); от –0,2 до –0,3 (Денисова и Кузнецова, 2011, с. 7; Засимова и др., 2009, с. 564–566; Ross et al., 2012, p. 434). В первую очередь это отражает естественный принцип потребительского поведения, предполагающий, что спрос именно на легальную (более дорогую) продукцию более эластичен по цене, чем спрос в целом. Тот же эффект можно наблюдать, например, в Великобритании и в Ирландии, где ценовая эластичность спроса на легальную продукцию составляет по модулю верхнюю границу диапазона всех существующих оценок (Laffer, 2014, p. 31–32). Будучи оцененными на агрегированных данных, полученные значения уже включают в себя чувствительность к цене в части как интенсивности, так и участия. Стоит учесть и то, что большинство оценок, представленных в литературе для России, были получены на достаточно старых данных (в основном до 2001 года, а наиболее свежие оценки относятся к 2010–2016 годам), когда проблема нелегального оборота была малоактуальной, а структура рынка сильно отличалась как по предпочтениям качества сигарет, так и в части заменителей (нагреваемый табак, жидкостные ЭСДН). Наконец, если сравнивать в целом с оценками для других стран, то полученные результаты хорошо вписываются в мировой опыт. Так, для Кореи ценовая эластичность спроса оценивается на уровне –0,66 (Chung et al., 2007, p. 371), для Хорватии –0,63 (Barać et al, 2021, p. 318), а для Болгарии получена оценка –0,8 (Sayginsoy et al., 2002, p. ii). Похожая оценка имеет место и для Южной Африки –0,86 (Dare et al., 2021, p. 1). В мире эластичность спроса по цене варьируется от –0,14 до –1,23, а в среднем колеблется вокруг значения –0,4 (Chaloupka and Warner, 2000, p. 1547–1559; Álvarez et al., 2020, p. 276–277).

Аналогично во многом из-за работы с данными именно по легальному, а не совокупному потреблению оценки эластичности спроса по доходу оказались выше оценок, полученных в других исследованиях по России (обычно краткосрочная эластичность по доходу колеблется в пределах 0,20–0,30). Но вместе с тем следует отметить, что эти значения остаются в пределах оценок эластичности по доходу, полученных для других стран, которые тради- ционно имеют большой разброс – от –0,8 до 3 (Laffer, 2014, p. 42). Это связано со специфическими условиями в каждой конкретной стране, в частности с отношением к товару. Так, оценки эластичности по доходу в Канаде на уровне 1,25 (Gospodinov and Irvine, 2005, p. 382) говорят о том, что потребители в этой стране воспринимают сигареты как товар роскоши. Аналогичны оценки для Египта – на уровне 1,6 (Hanafy et al., 2010, p. 3). В Турции оценка эластичности по доходу составила 0,56 (Yürekli et al., 2010 p. 27), а для Польши и Великобритании она оказалась на уровне 0,43 и 0,3 соответственно (Florkowski and McNamara, 1992, p. 97; Duffy, 2006, p. 1248). Похожие оценки, порядка 0,4, получены также для Боснии и Герцеговины (Gligorić et al., 2022, p. 5). Таким образом, в этих странах потребители уже относятся к сигаретам как к товару первой необходимости. В среднем же в мире, согласно анализу А. Лаффера, эластичность спроса по доходу для сигарет составляет порядка 0,42 (Laffer, 2014, p. 42). Относительно высокие оценки эластичности по доходу для России могут также объясняться нелинейностью влияния ценовой доступности или существованием порогового эффекта, что требует дополнительной проверки. В таком случае роль доходов для легального потребления может становиться более значительной, если ценовая доступность уже колеблется в окрестности порогового уровня. Представленные в таблице 2 оценки эластичности спроса по доходу меньше единицы, и это говорит о том, что на уровне всего рынка сигареты в России рассматриваются как товар первой необходимости.

Анализ причин разброса оценок в мире может составить отдельное исследование, однако есть ряд аспектов для эластичности спроса как по цене, так и по доходу, на которые стоит обратить внимание. Так, важно различать рыночные эластичности и индивидуальные, рассчитанные на микроданных для конкретных групп потребителей, с учетом того, о какой именно индивидуальной эластичности идет речь – участия или интенсивности и т. д. Наконец, надо иметь в виду, что со временем и с изменением экономических условий может меняться и состав потребителей (в части привычки), и отношение потребителей к товару. В частности, при низкой ценовой доступности и высокой доле контрабанды и контрафакта именно легальные сигареты могут рассматриваться как товар роскоши.

Стоит отметить и то, что более низкие по модулю в сравнении с оценками системным методом значения оценок эластичности спроса по цене, полученные с использованием метода «одного уравнения», связаны с учетом бинарной переменной для 2020 года. Знак оценки для бинарной переменной свидетельствует о том, что в 2020 году стимулы отказа от курения или перехода на более безопасные способы потребления никотина существенно повлияли на спрос в целом, и в сегменте легального потребления этот эффект перекрыл тот прирост, который возник в результате снижения объемов нелегального трансграничного потока продукции.

Оценки эластичности предложения по цене не демонстрируют такой же стабильности, как в случае со спросом, однако знаки соответствуют гипотезе. Выделяются оценки, полученные методом «одного уравнения», что объясняется объективным недостатком инструментов на стороне спроса (вопрос обеспечения сверхидентифицируемости). Найти хорошие инструменты для включения в уравнение спроса, отражающие региональную специфику без дополнительной эндогенности, довольно проблематично. Так, основные ограничения, влияющие на спрос, вводились федеральным законодательством для всех регионов (ограничение рекламы, запрет курения в общественных местах) и преимущественно еще до 2010 года. В связи с этим в части ценовой эластичности предложения имеет смысл опираться на оценки, полученные системным методом (1,5). Соотношение эластичностей спроса по цене и предложения по цене соответствует реалиям функционирования табачного рынка: спрос неэластичен, а предложение эластично. Таким образом, повышение акцизов в большей мере перекладывается на потребителя, что обычно и наблюдается в реальности.

Наконец, полученные результаты показывают ощутимое и значимое влияние разрыва в ставках акцизов между странами ЕАЭС. Эластичность объема легального рынка по этой переменной варьируется от –0,084 до –0,17. Как и в случае с ценовой эластичностью предложения, здесь следует ориентироваться больше на оценки, полученные системным методом: от –0,153 до –0,17. В среднем же увеличение на 10 п.п. отношения скорректированной на расстояние максимальной разницы между ставками к прожиточному минимуму приводит к сокращению легального рынка в среднем на 1,6 %. Однако эти оценки отражают лишь часть эффекта: сам нелегальный объем остается ненаблюдаем, работа ведется с легальным объемом продаж. Тем не менее оцененный эффект вполне значителен и объясняет существенную часть наблюдаемого в последние годы роста нелегального оборота.

Интересно дополнить эти результаты и прямой оценкой влияния разницы в ставках на долю нелегального оборота. Кроме того, можно проверить гипотезу о влиянии ценовой доступности, выдвинутую в статье (Cooper and Witt, 2012), где на данных ЕС авторы пришли к выводу, что существенное сокращение доступности при дисбалансе по другим показателям между странами приводит к повышению доли нелегального оборота.

Для такого анализа были использованы данные о доле нелегального рынка в городах России, сформированные Nielsen на основе изучения пустых пачек и частично опубликованные изданием «Эксперт»32. По аналогичной методике формируются оценки нелегального оборота в ЕС компанией “KPMG”. Несмотря на существующую справедливую критику отдельных аспектов методики (например, проблема с пачками, которые выбрасывают дальнобойщики), на сегодняшний день это наиболее достоверный и, пожалуй, единственный способ получения оценок доли нелегальной продукции на локальных рынках. Поскольку оценки Nielsen для российских регионов и городов были опубликованы лишь частично, то за два года (2018-й и 2019-й) доступно лишь 47 наблюдений, в числе которых представлены 20 регионов с максималь- ной долей контрафакта и контрабанды и 20 регионов с наиболее низким ее уровнем. К этой информации были подшиты данные уже упомянутой базы «Аддиктивная продукция в России» и данные Росстата. Основные интересующие нас переменные – это ценовая доступность как доля пачки в дневном доходе и относительная разница в ставках акцизов. В качестве дополнительной контрольной переменной использован уровень преступности в части тяжких и особо тяжких преступлений (на 10 тыс. чел.). Такой выбор связан с тем, что указанные преступления в большинстве случаев не включают бытовой компонент и качественнее регистрируются. Содержательным базисом здесь является гипотеза о том, что на территориях с высоким уровнем преступности, правоохранительные органы вынуждены уделять основное внимание не экономическим, а более серьезным преступлениям, кроме того, более высокий уровень преступности способствует концентрации нелегальной торговли в руках организованных преступных групп, а не одиночек. Для учета влияния периода используется «дамми» для 2018 года. Результаты представлены в таблице 3.

Таблица 3 / Table 3

Оценки влияния факторов интенсификации нелегального рынка / Estimates for factors of the illegal market intensification

|

Зависимая переменная – доля нелегальных сигарет в городе, % |

|

|

Переменные |

Коэффициент |

|

Доля цены пачки в дневном доходе |

1,071** (0,27) |

|

Относительная разница в ставках акцизов, скорректированная на расстояние (DATDLC) |

0,65* (0,35) |

|

Уровень преступности в части тяжких и особо тяжких преступлений |

0,171 (0,289) |

|

2018 |

1,763 (3,489) |

|

Число наблюдений |

47 |

|

Скорректированный R^2 |

0,13 |

Примечание: * обозначает 10 %-ный уровень значимости, ** – 5 %-ный, *** – 1 %-ный. В круглых скобках даны стандартные ошибки коэффициентов.

Источник: собственные расчеты автора.

Конечно, в силу малочисленности наблюдений относиться к полученным результатам следует лишь как к первому приближению. Тем не менее очевидно, что снижение ценовой доступности и увеличение разницы в ставках акцизов со странами-соседями значимо влияют на рост доли контрафакта и контрабанды. Так, увеличение разницы в ставках по отношению к прожиточному минимуму на 1 п.п. увеличивает долю нелегального оборота на 0,65 п.п., а увеличение доли цены в доходе на 1 п.п. при прочих равных (без развития мер администрирования) приводит к увеличению черного рынка тоже на 1 п.п. Оценка для переменной уровня преступности оказалась незначимой, однако ее знак соответствует гипотезе. Можно предположить, что при доступности всех наблюдений Nielsen на более длительном горизонте качество и точ- ность оценок для основных переменных существенно улучшатся, гипотеза для уровня преступности не будет отвергнута и увеличится качество регрессии в целом.

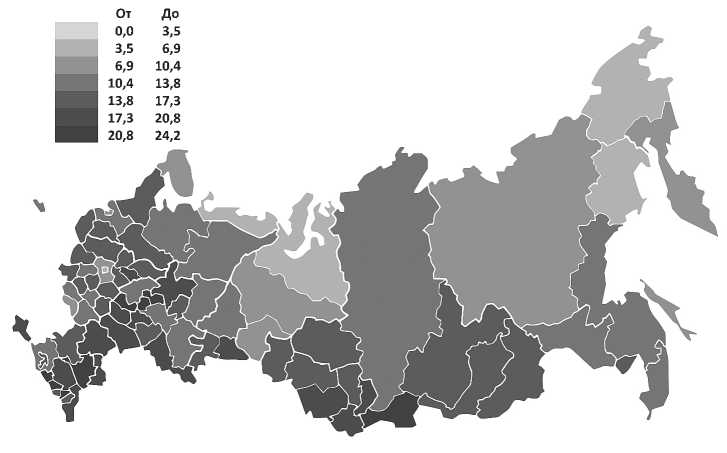

Понимая влияние представленных факторов, интересно проанализировать региональное распределение ценовой доступности, что позволит выделить потенциально рискованные регионы. На рисунке 7 наглядно представлено такое распределение для 2019 года. Думается, для достижения целей настоящей статьи имеет смысл привести последний год до пандемии COVID-19, когда возникли эффекты на доходы, степень постоянства которых еще сложно оценить.

Рис. 7. Ценовая доступность сигарет в 2019 году (доля цены пачки в дневном доходе) / Fig. 7. Affordability of cigarettes in 2019 (share of pack price in daily income)

Источник: рассчитано автором по данным Росстата и базы «Аддиктив-ная продукция в России».

Можно видеть, что приграничные регионы, включая регионы Северного Кавказа, характеризуются довольно низким уровнем ценовой доступности, однако для большинства из них вывод о рискованности можно сделать уже на основании полученных ранее результатов в части значимости разницы ставок акцизов, скорректированных на расстояние. Между тем учет ценовой доступности позволяет обратить внимание и на другие регионы, которые в первую очередь могут стать целевыми для нелегальных продавцов. Здесь стоит выделить Чувашскую Республику, Республику Мордовия, Республику Марий Эл, Кировскую и Ивановскую области, где самая низкая ценовая доступность среди неприграничных регионов (доля цены пачки в дневном доходе более 18 %). В результате шока 2022 года, оказывающего влияние на занятость и доходы населения, уже увеличились стимулы для расширения теневого сектора в целом, что прежде всего может проявиться на рынке табачной продукции. В таких условиях реализация только централизованных мер не может быть достаточной, и возникает вопрос: какие усилия можно предпринять для купирования этого риска? Здесь требуется работа региональных органов исполнительной власти в связке с региональными правоохранительными органами. Это, в свою очередь, порождает необходимость выработки соответствующих стимулов. Одним из решений может стать изменение нормативов распределения доходов между федеральным центром и регионами. Так, по аналогии с алкогольным рынком имеет смысл часть акцизных доходов по сигаретам и нагреваемому табаку передать в региональные бюджеты.

Названная мера является важной и в свете ухода с рынка России или приостановки деятельности крупных табачных компаний в 2022 году, что может способствовать дезагрегации производственных мощностей и активизации схем уклонения уже более мелкими игроками, включая схемы «вывоз – ввоз». По данным Euromonitor International, в 2019 году рынок России был разделен между четырьмя основными игроками: BAT – 23,8 %, PMI – 26,4 %, Imperial Tobacco – 9,7 % и JTI – 39,1 % (доля других производителей была менее 1 %)33. Будучи серьезными игроками этого рынка, осуществившими инвестиции, они активно участвовали в идентификации нелегальных потоков и в разработке эффективных мер противодействия контрабанде и контрафакту, оказывали информационную поддержку правоохранительным органам. В 2022 году успешность такой работы может быть под вопросом. Следовательно, на этом направлении потребуются дополнительные усилия государства, учитывающие и расширение ассортимента нетабачной никотинсодержащей продукции, такой как жидкостные ЭСДН.

ЗАКЛЮЧЕНИЕ

В данной работе был проанализирован широкий спектр проблем, негативно влияющих как на собираемость акцизов на табачную и инновационную никотинсодержащую продукцию, так и на эффективность достижения целей здравоохранения. Качество регулирования существенно отстает от развития новых видов никотинсодержащей продукции, что приводит к низкой собираемости акцизов (менее 10 % для жидкостных ЭСДН). Бюджетная статистика демонстрирует, что по-прежнему актуальной остается проблема форстол-линга, но уже в сегменте инновационной продукции. Наконец, в отдельном внимании регулятора нуждается сегмент никотиновых паучей, контролируемая легализация которых может принести выгоды не только бюджету (7–12 млрд руб. в год), но и всей экономике. Многосторонний анализ рынков стран ЕАЭС показывает, что существуют риски невыполнения текущего плана гармонизации, а сам план не учитывает развития новых видов никотинсодержащей продукции.

Кроме того, была выявлена чувствительность российского рынка к разрыву ставок между странами ЕАЭС. Так, увеличение этого разрыва еще на 100 руб. от текущего состояния (например, в результате изменения курсов валют)

при неизменности остальных факторов может привести к увеличению доли нелегального оборота в России примерно на 0,7 п.п. Это свидетельствует о том, что акцизная политика не может быть эффективной в отрыве от комплекса неценовых мер, обеспечивающих прозрачность рынка.

При этом нелегальный рынок в целом характеризуется эффектами «храповика» и диффузии на смежные рынки. Он относительно быстро растет и требует затем значительных усилий для его подавления. Поэтому меры сдерживания роста нелегального оборота важно принимать уже сегодня.

Исходя из проведенного анализа, для повышения эффективности акцизного налогообложения в России и ЕАЭС, усиления прозрачности рынка и повышения успешности политики стимулирования более здорового поведения можно предложить следующие меры:

– до 2024 года ограничить рост ставки акцизов на сигареты темпом, соответствующим скорости роста ставок в Беларуси на сигареты I группы;

– сформировать политику повышения ставок соответственно шкале опасности, стимулируя курильщиков переходить на более безопасную продукцию;

– ввести в качестве элементарного механизма демаркации легальной и нелегальной продукции маркировку с явным налоговым компонентом (акцизную марку) для незаправляемых ЭСДН и никотинсодержащих жидкостей;

– дифференцировать ставки акцизов для никотинсодержащих жидкостей в зависимости от концентрации никотина или ввести верхний предел концентрации (возможно, с выделением нескольких категорий жидкостей);

– включить запрет на продажу несовершеннолетним любых испарителей, независимо от содержания никотина;

– внести поправки в статью 56 Бюджетного кодекса Российской Федерации, установив для табачной и инновационной никотинсодержащей продукции норматив отчислений в региональные бюджеты (по аналогии с рынком крепкой алкогольной продукции) – например, 50 %. Однако для реализации этой меры требуется предварительная техническая подготовка в части возможностей предлагаемого способа QR-маркировки обеспечивать прослеживаемость географии продаж;

– внести поправки в статью 194 Налогового кодекса Российской Федерации в части антифорстоллингового регулирования для нагреваемого табака и инновационной никотинсодержащей продукции (включая жидкости для ЭСДН);

– начать разработку технических регламентов и требований безопасности для никотиновых паучей в целях наискорейшего вывода этой продукции с черного рынка, последующего налогообложения и смены потребительских предпочтений курильщиков в целях здравоохранения;

– расширить в рамках соглашения перечень подакцизных товаров, ставки на которые подлежат гармонизации, включив в него инновационную никотинсодержащую продукцию;

– развивать цифрофизацию в части разработки и внедрения IT-системы обмена налоговой и таможенной информацией между странами ЕАЭС.

Реализация этих практических шагов поможет стабилизировать доходы бюджета от акцизов в условиях длительности и сложности гармонизации в рамках ЕАЭС, а также макроэкономических шоков и достичь поставленных целей здравоохранения.

Список литературы Налогообложение и регулирование табачной и инновационной никотинсодержащей продукции в России: новые проблемы и решения

- Арженовский С. Социально-экономические детерминанты курения в России // Квантиль. 2006. № 1. С. 81-100. EDN: WLTUZH

- Денисова И. А., Кузнецова П. Оценка экономических и социальных последствий роста ставки акциза на сигареты с фильтром в 2012-2015 гг. М.: Центр экон. и финансовых исслед. и разраб., 2011. 24 с.

- Дон Т. А., Калашников С. В., Миргородская А. Г. Исследование некурительных продуктов орального потребления // Новые технологии. 2020. Т. 15, № 4. С. 53-59. DOI: 10.47370/2072-0920-2020-15-4-53-59 EDN: FKZFVE

- Засимова Л. С., Лукиных О. А. Оценка индивидуального спроса на табачную продукцию в России // Экономический журнал Высшей школы экономики. 2009. Т. 13, № 4. С. 549-574. EDN: KZZOEL

- Леонов Е. А., Соколов И. А. Собираемость налога на добавленную стоимость: выявление новых детерминант // Экономическая политика. 2020. Т. 15, № 6. С. 42-65. DOI: 10.18288/1994-5124-2020-6-42-65 EDN: OIQYDW