Налогообложение индивидуальных предпринимателей Республики Беларусь

Автор: Туча Т.В., Хомич А.В., Конончук И.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3 (46), 2018 года.

Бесплатный доступ

Статья посвящена налогообложению индивидуальных предпринимателей в Республике Беларусь. В данной работе рассмотрены системы налогообложения индивидуальных предпринимателей. В статье проводится анализ структуры индивидуальных предпринимателей в разрезе применяемых систем налогообложения, а также количества поступлений в бюджет, уплачиваемых данными субъектами экономики.

Индивидуальный предприниматель, налогообложение, упрощенная система налогообложения, единый налог, общая система налогообложения

Короткий адрес: https://sciup.org/140236380

IDR: 140236380

Taxation of individual entrepreneurs of the Republic of Belarus

The article is devoted to the taxation of individual entrepreneurs in the Republic of Belarus. In this paper, taxation systems for individual entrepreneurs are considered. The article analyzes the structure of individual entrepreneurs in terms of the applied taxation systems, as well as the amount of budget revenues paid by these subjects of the economy.

Текст научной статьи Налогообложение индивидуальных предпринимателей Республики Беларусь

В условиях рыночной экономикиважным фактором устойчивого социально-экономического развития страныявляется уровень активности малого предпринимательства. Данный сектор экономики характеризуется мобильностью, легко адаптируется к изменяющимся рыночным условиям, не требует больших капитальных вложений, однако отдача от него велика – создание новых рабочих мест, повышение темпов роста ВВП, налоговые поступления.

Роль малого предпринимательства в экономике государства предопределила необходимость государственной поддержки данного сегмента, среди инструментов которой важное место занимает система налогообложения.

В сферу налогового стимулирования бизнеса входят особые режимы налогообложения, использование которых предполагает упрощение налогового и бухгалтерского учета, методики налогообложения, снижение налоговой нагрузки. В настоящее время в Республике Беларусь индивидуальные предприниматели вправе при наличии и соблюдении установленных законодательством критериев применять упрощенную систему налогообложения (УСН) или уплачивать единый налог с индивидуальных предпринимателей и иных физических лиц.

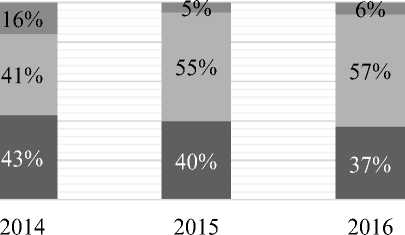

Среди плательщиков наиболее востребованным является УСН, количество плательщиков которого на протяжении последних лет имеет тенденцию к росту. Так, по состоянию на 01.01.2017 года в стране 56,7 %общего количества зарегистрированных индивидуальных предпринимателей применяли УСН, обеспечивая половину налоговых поступлений данной группы плательщиков (Рисунок 1).

-

■ Общий

-

■ Упрощённый налог

-

■ Единый налог

Рисунок 1 – Структура индивидуальных предпринимателей в Республике Беларусь в разрезе применяемых систем налогообложения за 2014 - 2016 гг., %

Источник: собственная разработка на основании источников [3]

Такая популярность УСН являетсяследствием значительных преимуществ данного режима налогообложения: возможность отчитываться и уплачивать налог раз в квартал;сравнительная простота начисления, т.к. для определения суммы налога к уплате достаточно рассчитать нужный процент от валовой выручки; невысокие налоговые ставки (5% - для ИП, не являющихся плательщиками НДС; 3% - для ИП, уплачивающих НДС; 16% -в отношении внереализационных доходов в виде стоимости безвозмездно полученного имущества); упрощенный документооборот.Применение данной системы также воспринимается плательщиками как возможность снизить размер налогового обязательства перед государством [1].

Не менее интересной с позиций простоты представляет собой единый налог с индивидуальных предпринимателей и иных физических лиц (ЕН), применяемый большей третьей индивидуальных предпринимателей (Рисунок 1).

Смысл данного налога заключается в том, что при осуществлении отдельных видов деятельности индивидуальный предприниматель вместо совокупности налогов и сборов уплачивает практически один налог, взимаемый в фиксированной величине, независимо от размера реально полученного дохода. Величина налога определяется облисполкомами, Минским горисполкомом, в пределах базовых ставок единого налога и зависит от вида предпринимательской деятельности, населенного пункта, в котором осуществляется деятельность, конкретного места деятельности на территории населенного пункта (доступность инфраструктуры, привлекательность для потребителей, близость центра и т.п.) и других условий.

При всей простоте исчисления единого налога существенным его недостатком является его сугубофискальная направленность. Обеспечивая формирование централизованных финансовыхресурсов, ЕН по своей сути не является справедливым, так как при его взимании не учитывается такой важной аспект налогообложения как размер понесенных плательщиком расходов и уровень рентабельности. При этом, как правило, индивидуальный предпринимательне вправе выбрать иную систему налогообложения.

В связи с сокращением количества плательщиком, применяемых ЕН, на протяжении 2014-2016 гг. темпы роста поступлений по данному платежу сокращаются, обеспечив по итогам 2016 года свыше 116 млн. руб. поступлений в государственную казну или 27% общей суммы платежей индивидуальных предпринимателей.

Кроме особых режимов налогообложения в Республике Беларусь индивидуальные предприниматели вправе осуществлять взаимодействие с государственным бюджетом через исполнение налоговых обязательств, применяя общую систему налогообложения (ОСН). ОСН применяется в случаях, если индивидуальный предприниматель:

-

• осуществляет виды деятельности, не подпадающие под обложение единым налогом;

-

• получил в течение налогового периода сумму валовой выручки в размере, превышающем ограничение для применения УСН.

-

• изъявил желание применять ОСН.

В случае применения ОСН предприниматели самостоятельно исчисляют ежеквартально суммы подоходного налога, исходя из наличия реального источника уплаты налога - разницы между полученной выручкой и связанными с осуществлением деятельностью расходами, обеспечивая равные условия налогообложения субъектов хозяйствования, находящихся в одинаковых условиях. Кроме этогоприданной системеналогообложенияплательщики при наличии объекта обложения обязаны уплачивать широкий перечень налогов (НДС, обязательные взносы в ФСЗН, налог на недвижимость, платежи за природопользование и другие налоги), что снижает ее привлекательность.

Действующий в стране налоговый механизм в совокупности с другими инструментами позволил обеспечить формирование субъектами малого и среднего предпринимательства более 27 % валовой добавленной стоимости страны по итогам деятельности за 2016 год.

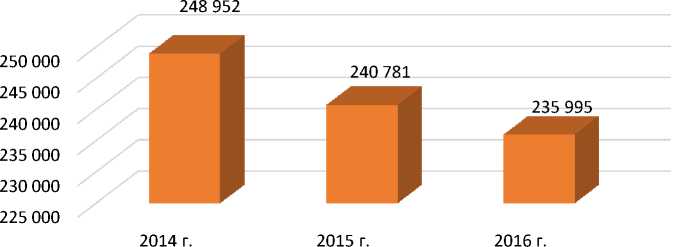

Кроме этого, несмотря на сокращение численности в Республике Беларусь индивидуальных предпринимателей (рисунок 2) можно говорить о повышении эффективности налогообложения.

Рисунок 2 – Количество ИП в Республике Беларусь в 2014-2016 гг., чел.

Источник: собственная разработка на основании данных [2, с. 188]

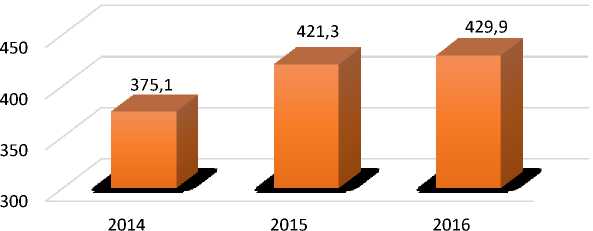

Наблюдается положительная динамика роста как абсолютных (Рисунок 3), так и относительных показателей системы налогообложения. Кроме роста налоговых поступлений от индивидуальных предпринимателей, их удельный вес в доходах консолидированного бюджета Республики Беларусьувеличился с 1,7 % в 2014 году до 2,1 % в 2016 году.

Рисунок 3 – Налоговые поступления в бюджет, уплачиваемые ИП в Республике Беларусь в 2014 - 2016 гг., млн. руб.

Источник: собственная разработка на основании данных [3]

Приведенные на рисунках данные свидетельствуют о ежегодномросте суммыисполненного налогового обязательства на одного индивидуального предпринимателя (1,5тыс. руб., 1,75 тыс. руб.и1,8 тыс. руб., соответственно, за 2014, 2015, 2016 гг.).

Таким образом, созданная в стране система налогообложения индивидуальных предпринимателей является достаточно привлекательной. Дальнейшее укрепление конкурентоспособности национальной налоговой системы видится в совершенствовании налогового администрирования посредством расширения спектра электронных услуг, оказываемых плательщикам и достижения нового уровня информационноразъяснительной работы.

Список литературы Налогообложение индивидуальных предпринимателей Республики Беларусь

- Кисель И. А. Особенности применяемых организациями Республики Беларусь методов налогового планирования//Вестник ПГУ. -2012. -№5. -с. 69-73.

- Малое и среднее предпринимательство в Республике Беларусь: стат. сборник. -Минск: Нац. стат. комитет, 2017. -197 с.

- О формировании доходов бюджета, контролируемых налоговыми органами, индивидуальными предпринимателями в 2014-2016 гг., 1 полугодие 2017 г. /Министерство по налогам и сборам Республики Беларусь. -Режим доступа: http://www.nalog.gov.by/ru/svedeniya-predprinimatelstvo/page/2/. -Дата доступа -24.02.2018.