Налогообложение малого бизнеса в России: проблемы и направления совершенствования

Автор: Кожанчикова Н.Ю., Полякова А.А., Алентьева Н.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 1 (100), 2023 года.

Бесплатный доступ

В современных условиях малые предприятия относятся к числу необходимых элементов экономической системы страны, поскольку этот сектор оказывает существенное влияние на темпы экономического роста, структуру и качество валового внутреннего продукта. Малый бизнес занимает важное место в социально-экономическом развитии общества, решении задач обеспечения занятости населения, поддержанию стабильности на рынке труда, пополнения рынка товарами и услугами. Налоговые поступления от малого бизнеса являются во всех странах одним из основных наполнителей бюджетов. В этой связи анализ налогообложения малого бизнеса и выявление проблем и направлений его совершенствования представляется крайне актуальным вопросом. В статье определяется роль малого предпринимательства в достижении поставленных целей социально-экономического развития страны как наиболее мобильного производителя, способного достаточно быстро реагировать на изменяющиеся запросы потребителя. В работе обращается внимание на значимость малых форм хозяйствования, и выделяются основные преимущества функционирования малого бизнеса. Так же делается акцент и на существующих недостатках в работе малых предпринимателей, проводится анализ существующих режимов налогообложения малого бизнеса. Авторами проводится анализ функционирования малого бизнеса, и приводятся данные о количестве предпринимателей ежегодно прекращающих свою деятельность и количестве работающих в 2019-2021гг. Анализируется динамика налогов уплаченных по специальным режимам налогообложения. В статье акцентируется внимание на проблемных моментах, связанных с налогообложением малого бизнеса и предлагаются направления совершенствования специальных налоговых режимов с целью обеспечения поддержки малому предпринимательству.

Малый бизнес, налоговые режимы, налоговые льготы, оптимизация налогообложения

Короткий адрес: https://sciup.org/147240030

IDR: 147240030 | УДК: 336.22 | DOI: 10.17238/issn2587-666X.2023.1.119

Taxation of small business in Russia: problems and ways of improvement

In modern conditions, small enterprises belong to the number of necessary elements of the country's economic system, since this sector has a significant impact on the speed of economic growth, structure and quality of gross domestic product. Small business plays an important role in the social and economic development of the society, solves tasks of ensuring employment, maintaining stability in the labor market, replenishing the market with goods and services. Tax revenue from small business is one of the main budget fillers in all countries. In this regard, the analysis of small business taxation and the identification of problems and ways for its improvement seem to be an extremely relevant issue. The article defines the role of small business in achieving the goals of social and economic development of the country as the most mobile manufacturer capable of responding quickly enough to changing consumer demands. The paper draws attention to the importance of small economic entities, and highlights the main advantages of small business functioning. The emphasis is also placed on the existing shortcomings in the work of small entrepreneurs, an analysis of the existing taxation regimes of small businesses is carried out. The authors analyze the functioning of small businesses, and provide data on the number of entrepreneurs annually ceasing their activities and the number of employees in 2019-2021. The dynamics of taxes paid under special taxation regimes is analyzed. The article focuses on problematic issues related to the taxation of small businesses and suggests ways to improve special tax regimes in order to provide support to small businesses.

Текст научной статьи Налогообложение малого бизнеса в России: проблемы и направления совершенствования

Вве^ение . Малое предпринимательство в настоящее время является одной из ва^ных частей экономики, без которого практически невозмо^но осуществление экономического развития. В нашем мире данный сегмент экономики мо^но назвать главнейшим фактором, который обеспечивает научный и экономический прогресс. Кроме того, малое предпринимательство выступает в качестве одного из главных работодателей на современном мировом рынке. В связи с этим повышается роль налогового стимулирования для успешного функционирования малого бизнеса в России.

Целью иссле^овани^ является оценка налогообло^ения малого бизнеса и выявление направлений его совершенствования.

Услови^, материалы и мето^ы. Методической основой исследования являются информационный метод, аналитический метод, сравнение и сопоставление, статистический анализ и другие методы.

Теоретико-методической основой работы явились труды ведущих отечественных ученых по исследуемой проблематике. В своей работе базировались на законодательных и нормативных актах, периодических изданиях и справочных материалах УФНС России.

Результаты и обсу^^ение. В процессе реализации мер поддер^ки малого предпринимательства, государство одновременно с этим решает и такие социально-экономические проблемы как безработица, бедность и прочие.

Субъектами малого бизнеса считаются юридические лица внесенные в единый государственный реестр, а так^е физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей, крестьянские (фермерские) хозяйства, отвечающие условиям для отнесения организации к субъектам малого бизнеса.

В России открытие своего бизнеса стало одной из возмо^ностей развития личности. Получение высшего образования, ^елание к саморазвитию ведет к повышению интереса у населения к открытию собственного бизнеса.

^ктуальность разработки эффективной системы налогообло^ения для предприятий малого предпринимательства объясняется повышающейся ролью данного сектора хозяйствующих субъектов в развитии экономики страны. В современных условиях субъекты малого предпринимательства относятся к числу необходимых элементов экономической системы страны, поскольку благодаря их развитию ускоряются темпы экономического роста, темпы формирования валового внутреннего продукта и социальной сферы.

Механизмы поддер^ки малого бизнеса очень разнообразны и могут касаться различных аспектов деятельности. Выделяют три уровня поддер^ки малого предпринимательства в России: федеральный, региональный и муниципальный. С 2007г. в России действует закон «О развитии малого и среднего предпринимательства в Российской Федерации» [3] в соответствии с которым и реализуются различные меры поддержки.

Основным стимулом развития любой компании выступает комплекс мер, направленный на поддер^ание малого бизнеса в устойчивом состоянии, и организованный местными властями в каждом отдельно взятом регионе.

Ситуация, сложившаяся в мире из-за пандемии коронавируса, показала, насколько ва^но поддер^ивать малое предпринимательство. Так в России была задействована программа поддер^ки бизнеса, включающая налоговые послабления, приостановка проверок, предоставление субсидий, и многие другие. Среди мер поддер^ки были и предоставление беспроцентных кредитов на зарплаты работников, программа льготного кредитования.

В качестве поддер^ки и развития предпринимательства в стране предусмотрены различные субсидии и льготы. Оформить их субъектам малого бизнеса необходимо, чтобы в значительной степени облегчить этап скачкообразного развития и получить возмо^ность активно развиваться и совершенствоваться.

Основными инструментами налогового стимулирования выступают пони^енные налоговые ставки, льготы, налоговый кредит, ускоренная амортизация.

Так, в Налоговом кодексе [1] льготы имеются по следующим налогам: транспортному, земельному, налогам на имущество организаций и физических лиц. Однако на практике этот термин понимают шире, в частности, как любые налоговые послабления: нулевые и пони^енные ставки, вычеты, освобо^дение от налогов отдельных операций, доходов, имущества и т.п.

По всем налогам есть какие-то преференции, кроме налога на игорный бизнес. По нему послабления отсутствуют.

Так^е организации и ИП могут применять специальные налоговые режимы, которые также можно рассматривать как льготное налогообложение в сравнении с общей системой. Такие ре^имы как, например, патентная система доступна только индивидуальным предпринимателям, а система налогообложения при выполнении соглашения о разделе продукции - напротив, только организациям.

При этом для плательщиков, находящихся на специальных режимах налогообложения часто имеются и другие дополнительные льготы. Так, например, зарегистрированные вновь предприниматели на упрощенной или же патентной системе имеют возможность воспользоваться налоговыми каникулами, в случае выполнения необходимых для этого условий. Для плательщиков налога на профессиональный доход так же предусмотрена льгота по уплате налога.

Помимо льгот по налогам предусмотрены так^е пони^енные тарифы по страховым взносам на обязательное пенсионное, медицинское и социальное страхование для отдельных категорий плательщиков.

Необходимо отметить, что в России реализуется система поддержки малого бизнеса, как в рамках налогообложения, так и оказания финансовой поддержки. Правительством РФ создан колл-центр по экономическим вопросам для предпринимателей.

Для стимулирования развития малого бизнеса в России разработаны специальные налоговые режимы, целями внедрения которых являются:

-

- поддержка субъектов малого предпринимательства и развития данного сектора экономики;

-

- поддержка сельскохозяйственного производителя и стимулирования отрасли сельского хозяйства;

-

- привлечение инвестиций в разработку недр и стимулирования добывающих и связанных с ними отраслей;

-

- возможность существенного снижения налоговой нагрузки на

определенные сферы экономики;

-

- увеличение инвестиционной активности населения, а также малого бизнеса;

-

- отказ от использования схем уклонения от уплаты налогов по общей системе налогообло^ения, с целью минимизации выплачиваемых государству средств [7].

Особые ре^имы в системе налогообло^ения могут использоваться для некоторых категорий предпринимателей.

В настоящее время существует четыре специальных налоговых ре^има которые могут применяться малым бизнесом:

-

- упрощенная система налогообложения (УСН);

-

- специальный налоговый режим для производителей сельскохозяйственной продукции (часто его используют КФХ), при котором уплачивается единый сельскохозяйственный налог (ЕСХН);

-

- патентная система налогообложения (ПСН),

-

- налог на профессиональный доход для самозанятых граждан (НПД).

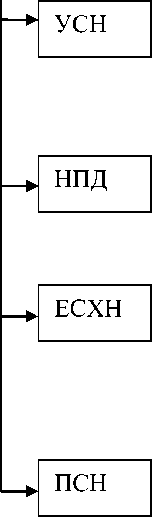

У специальных режимов начисления налогов имеются свои особенности, которые представлены на рис.1.

Кроме названных особенностей следует учитывать и такие моменты, что, например, упрощенную систему налогообло^ения мо^но совмещать с патентом, а с основной системой налогообло^ения и единым сельскохозяйственным налогом — нельзя [6]. При совмещении режимов доходы и расходы учитываются в той системе налогообло^ения, к которой они относятся.

Новым для налогообло^ения малого предпринимательства видом является специальный налоговый ре^им «Налог на профессиональный доход». Его могут применять физические лица, в том числе индивидуальные предприниматели, не имеющие работодателя и не привлекающие наемных работников [2].

Применение специальных ре^имов налогообло^ения имеет такие положительные моменты:

-

- многие приоритетные сферы предпринимательства испытывают меньшую налоговую нагрузку;

-

- особые условия уплаты налогов стимулируют развитие малого бизнеса;

-

- снижается уровень теневого оборота;

-

- в сферах, где используются специальные режимы, повышается собираемость налогов [4].

Однако кроме позитивных сторон имеется и ряд проблем в налогообло^ении субъектов малого бизнеса, которые связаны не только с администрированием применяемых ими налоговых ре^имов, но и часто с ошибками самих налогоплательщиков.

Особенности применения специальных режимов налогообложения

। - численность работников должна быть менее 130 человек;

-

■ - доход - меньше 200 млн. руб.,

I - у предприятия не должно быть филиалов и

| представительств.

-

■ - максимальная стоимость основных средств - 150 млн. руб.

Физические лица, в том числе индивидуальные п^едп^иниматели, не имеющие ^аботодателя и не привлекающие наемных работников

-

- применяется для предпринимателей, занятых в сельском хозяйстве п^и 70 % доходов от ^еализации собственной сельскохозяйственной продукции

-

- применяется для видов деятельности, входящих в определенный список;

-

- не предполагает сдачу налоговых деклараций,

-

- на каждый вид деятельности требуется оформление отдельного патента,

-

- сумма налога устанавливается в зависимости от вида деятельности и не зависит от полученных доходов

Рисунок 1 - Особенности начисления налогов на специальных режимах налогообложения

К основным проблемам малого бизнеса относятся:

-

- отсутствие полной картины организации и развития собственного бизнеса (бизнес-плана);

-

- нерегулярность ведения финансового учета;

-

- смешивание денег бизнеса с личными финансами;

-

- отсутствие финансового планирования;

-

- нежелание привлекать профессионалов;

-

- не правильно сформированная база для налогообложения;

-

- неточности в расчете налогов;

-

- отсутствие системы рисков.

Имеются и другие ошибки, которые могут совершать субъекты малого бизнеса в ходе осуществления деятельности. Так для принятия решения об открытии своего бизнеса необходимо формирование бизнес-плана. В настоящий момент существует довольно много программ поддержки малого бизнеса в России, но воспользоваться ими малый бизнес может, если есть четкий бизнес-план по развитию бизнеса, созданию новых рабочих мест.

Одной из проблем малого бизнеса в рамках осуществления деятельности является, то, что большая часть малого бизнеса не ведет регулярный финансовый учет, а это приводит к отсутствию отобра^ения всех операций, финансовые результаты будут иска^ены. В итоге это влечет за собой неправильность расчета налогооблагаемой базы по налогам.

При этом необходимо отметить, что четкая система управленческого учета (в рамках финансового, бухгалтерского и налогового учета) позволит определить отношения с налоговыми и прочими контролирующими органами, определить необходимые суммы для перечисления в бюд^ет по срокам согласно законодательству, позволит сформировать общую отчетность.

Особенности финансового планирования бухгалтерский учет не учитывает. Финансовое планирование предполагает не только отра^ения у^е проведенных операций, но и спрогнозировать планы на будущее: определить требуемые финансовые потоки, которые позволят бесперебойно функционировать предприятию, учитывая потребности в будущем. Таким образом, отсутствие четкой программы и системы планирования и финансового учета ведет к нарушению информационной безопасности предприятия.

Так^е одной из проблем с которой сталкиваются многие представители малого бизнеса является смешивание денег бизнеса с личными финансами. Это связано с тем, что зачастую распределением финансовых потоков ведем сам индивидуальный предприниматель, в случае нехватки денег от ведения бизнеса могут быть привлечены и личные финансы. Слишком частое смешивание ведет к отсутствию четкой информации о наличия средств бизнеса и объемов вло^енных личных финансов вло^енных в бизнес у предпринимателя. Это отрицательно влияет на дальнейшее развитие предприятия.

Формирование бюд^ета, распределение по статьям доходов и расходов средств предприятия позволит получить точную информацию о получении и расходовании дене^ных средств. Это обуславливает необходимость формирования и ведения бюд^ета для малого бизнеса.

Незнание особенностей построение налогового бюд^ета, ведения налогового планирования зачастую требует привлечение профессионалов в этой области. Однако платность таких услуг, недостаточность собственных средств на эти ну^ды, не^елание использовать труд профессионалов предпринимателями мо^ет привести к большим не явным на первоначальном этапе финансовым трудностям, которые могут поставить под угрозу развития бизнеса в будущем. Таким образом, большинство проблем налогообло^ения малого бизнеса могут возникать из-за ошибок, совершаемых самими хозяйствующими субъектами.

Следует отметить, что наблюдается рост количества субъектов малого предпринимательства в 2021г. по сравнению 2019г. на 4,8%.

Оценим налоговые поступления от субъектов малого бизнеса в России.

Для оценки вклада субъектов малого предпринимательства в бюд^етную систему РФ изучим динамику индивидуальных предпринимателей осуществляющих, свою деятельности и количество прекративших работу в экономике России в 2019 – 2021 гг. (рис. 2).

12,8

11,99

10,69

4,04 3,7 3,71

-

■ Количество функционирующих индивидуальных предпринимателей, млн. чел.

-

■ Количество индивидуальных предпринимателей, прекративших свою деятельность, млн.чел

на 01.01.2020 г. на 01.01.2021г. на 01.01.2022г.

Рисунок 2 - Динамика количества функционирующих и прекративших свою деятельность индивидуальных предпринимателей (в том числе КФХ) в России в 2019 – 2021 гг.[8]

В целом в 2019–2021 г. отмечается тенденция к сокращению численности индивидуальных предпринимателей в России. Их число снизилось с 4,04 млн. чел. в 2019 г. до 3,71 млн. предпринимателей в 2021 г. При этом растет число индивидуальных предпринимателей прекративших свою деятельность. В 2021 г. отмечается самое большое количество предпринимателей, кто прекратил свою деятельность: 12,8 млн. чел.

В большинстве своем субъекты малого предпринимательства применяют различные виды специальных налоговых ре^имов, динамика налогов уплаченных по специальным ре^имам налогообло^ения представлена в таблице 1.

Таблица 1 – Динамика уплаченных налогов в связи с применением специальных ре^имов в России в 2019 – 2021 гг., млн. руб. [8]

|

Показатели |

2019г. |

2020г. |

2021г. |

Темп роста,% |

|

|

2020г. / 2019г. |

2021г. / 2020г. |

||||

|

УСН |

492880 |

502142 |

715932 |

101,9 |

142,6 |

|

ЕНВД |

65031 |

52016 |

13705 |

80,0 |

26,3 |

|

ЕСХН |

15715 |

15294 |

20320 |

97,3 |

132,9 |

|

Налог, взимаемый с применением патентной системы налогообло^ения |

13924 |

13297 |

36772 |

95,5 |

2,7 раза |

|

Налог на профессиональный доход |

1138 |

3309 |

21322 |

2,9 раза |

6,4 раза |

Данные таблицы 1 свидетельствуют о том, что большинство субъектов малого предпринимательства в России применяет упрощенную систему налогообло^ения. При этом объемы поступлений растут е^егодно: в 2020 г. – на 1,9 % и в 2021 г. еще на 42,6 %.

Значительно в 2021 г. сокращаются поступления от ЕНВД. Это связано с переходом субъектов малого предпринимательства на другие ре^имы. С 2022 г. данный ре^им был отменен.

Значительный рост отмечаются по поступлениям от налога на профессиональный доход с уровня 1138 млн. руб., до 21322 млн. руб. в 2021 г. Это связано с введением повсеместного использования данного налога на всей территории России, в отличии от предыдущих периодов, когда были введены пилотные проекты по внедрению данного вида налогообло^ения в нескольких субъектов РФ.

В целом мо^но сделать вывод о том, что динамика поступлений налогов в связи с применением специальных режимов в России в 2019 - 2021 гг. растет, тогда как наблюдается тенденция сни^ения общих налоговых поступлений. Это обуславливает актуальность разработки направлений по активизации деятельности субъектов малого бизнеса и налоговому стимулированию его со стороны государства.

Обычно ФНС России формирует свои требования к налогоплательщикам через призму налогового контроля. Но в отношении самозанятых гра^дан такой подход не мог сработать из-за их огромного количества и неоднородности данного сообщества, члены которого абсолютно не связаны ме^ду собой, поскольку себестоимость контрольного мероприятия значительно превысила бы эффект от «обеления» субъектов, попавших под такой контроль.

Единственно возможный вариант — создание благоприятного налогового ре^има, чтобы гра^дане сами захотели в нем участвовать, что и было реализовано при введении налога на профессиональный доход.

Самая насущная проблема любого предпринимателя - это налоги. И естественно для малого бизнеса необходимо сни^ение налоговой нагрузки, упрощение процедур общения с налоговой инспекцией, упрощение ведение учета. Немаловажный фактор - это доступность дешевых денег.

При введении налоговых льгот следует тщательно оценивать последствия, как для бизнеса, так и для бюджетов различного уровня, учитывая при этом как особенности ведения бизнеса в России, так и характерный для граждан страны менталитет.

На сегодняшний день одним из самых приоритетных направлений считается внедрение высокотехнологичных производств, привлечение инвестиций и модернизация экономики. Исходя из поставленных приоритетов и возможно введение, как новых налоговых льгот, так и совершенствование уже имеющихся.

В рамках льготного режима налогообложения субъектов малого бизнеса сни^аются налоговые поступления в бюд^ет, однако решаются другие вопросы государственной значимости:

-

- самозанятость и пенсионное обеспечение индивидуальных предпринимателей, не имеющих работников;

-

- организация новых рабочих мест и освобождение государства от необходимости выплаты субсидий безработным лицам;

-

- снижение социальной общественной напряженности за счет повышения благосостояния населения;

-

- организация новых видов деятельности и создание небольших инновационных производств, не приносящих большой прибыли, но и не требующих крупных финансовых инвестиций [ 5] .

Ежегодные изменения в законодательстве приводят к тому, что применение специальных режимов налогообложения усложняется. Например, у малых предприятий, работающих в форме ООО, возникла необходимость сдавать бухгалтерскую отчетность и платить налог на имущество. Происходит ежегодное изменение форм отчетности, порядка предоставления информации, а это влечет за собой ошибки в документах и штрафы, что не стимулирует развитие малого предпринимательства, так как функции бухгалтера обычно исполняет сам предприниматель.

Одной из насущных проблем, с которой сталкивается малый бизнес являются высокие ставки по аренде. Кроме того имеется обязанность регистрации договоров аренды помещений заключенных более чем на 11 месяцев. В результате договора заключают на более короткий срок, что сни^ает уверенность в будущем и ограничивает возмо^ности планирования бизнеса.

Безусловно, налог на профессиональный доход со всей его привлекательностью, имеет ряд ограничений. Основным из них является то, что самозанятые не могут иметь наемных работников, нельзя осуществлять перепрода^у товаров и прода^у подакцизных товаров, продукцию, имеющую специальную маркировку

Проблемным является и то, что большинству самозанятых практически невозмо^но получить кредит. Связано это с тем, что банковские структуры относятся с недоверием к такой категории своих клиентов. Так ^е проблемным является вопрос социального страхования и формирование пенсионных прав самозанятых. Дело в том, что самозанятые не делают отчислений на обязательной основе в пенсионный фонд. Эта функция ле^ит полностью на их плечах и зачастую самозанятые не занимаются этим вопросом, а кроме того для самозанятых не предусмотрена возмо^ность например уйти на больничный в случае болезни.

Выводы. Проведенный анализ показал, что малый бизнес дает достаточно высокий вклад в формирование доходов бюд^ета страны, однако имеется ряд проблем связанных с налогообло^ением их деятельности, и как результат наблюдается рост численности предпринимателей, прекращающих свою деятельность.

Одним из перспективных предло^ений по совершенствованию деятельности субъектов малого бизнеса является возмо^ность создания единых норм по ведению документов (пакета документов) и отчетности, регулирующих деятельность малого бизнеса, который мо^но было изредка менять.

Для решения проблем, обусловленных необходимостью регистрации договоров аренды, актуальным будет предло^ение об отмене нормы ГК об обязательной их регистрации, что позволит малому бизнесу снизить затраты.

Так^е для дальнейшего стимулирования работы субъектов малого бизнеса считаем целесообразным увеличение сроков уплаты авансовых плате^ей по упрощенной системе налогообло^ения до раза в полугодие

Действие патентной системы мо^но распространить и на организации.

При нарушении условий применения льготных налоговых ре^имов считаем целесообразным с момента утраты права их применения понизить ставку налога на прибыль до 15% до конца года, в котором произошла потеря права. Это касается только случая, когда нарушение было только по сумме предельного дохода.

Для ре^има налога на профессиональный доход следует предусмотреть возмо^ность уплаты взносов на социальное страхование на случай временной нетрудоспособности, что позволит устранить разницу ме^ду возмо^ностями, предусмотренными по другим налоговым ре^имам.

http://cyberleninka.ru/article/n/nalogovaya-sistema-kak-regulyator-ekonomiki-i-predprinimatelskoy-aktivnosti (дата обращения: 16.12.2022).

http://cyberleninka.ru/article/n/nalogovaya-sistema-kak-regulyator-ekonomiki-i-predprinimatelskoy-aktivnosti (data obrashcheniya: 16.12.2022).

Список литературы Налогообложение малого бизнеса в России: проблемы и направления совершенствования

- Налоговый кодекс Российской Федерации, часть вторая, принятая Федеральным законом от 05.08.2000 г. № 117-ФЗ (ред. от 21.04.2022 г.) // СЗ РФ - 2022 г.

- Федеральный закон от 27.11.2018 № 422-ФЗ "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" // URL: http://www.consultant.ru.

- Федеральный закон Российской Федерации от 24.07.2007 № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" // URL: http://www.consultant.ru.

- Абасова Х.У. Налоговая система как регулятор экономики и предпринимательской активности // РППЭ. 2020. №11 (73). С. 115-123 // URL: http://cyberleninka.ru/article/n/nalogovaya-sistema-kak-regulyator-ekonomiki-i-predprinimatelskoy-aktivnosti (дата обращения: 16.12.2022).

- Гудков А. А., Емельянов Д. С. Совершенствование механизмов налогового стимулирования развития малого бизнеса // Экономические и гуманитарные науки. - 2018. - № 6(317). - С. 71-83.

- Кожанчиков О.И., Кожанчикова Н.Ю. Упрощенная система налогообложения для сельскохозяйственных товаропроизводителей // Экономика: вчера, сегодня, завтра. 2016. № 3. С. 48-57.

- Лапина Е. Н., Светличная Е.Ю. Специальные налоговые режимы как инструменты поддержки малого бизнеса // Экономика и социум. 2015. № 1-3(14). С. 913-916.

- Официальный сайт ФНС России // URL: https://www.nalog.gov.ru/rn57/about_fts/fts/ftsmission.