Налогообложение престижного потребления

Автор: Мустаева А.И., Рудаков А.М.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-3 (13), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140109609

IDR: 140109609

Текст статьи Налогообложение престижного потребления

С 1 января 2014 года в российском налоговом законодательстве произошли изменения в пункте 2.4 «Налогообложение престижного потребления».

Вопрос налогообложения объектов роскоши в прошедшем периоде рассматривался в рамках планируемого к введению налога на недвижимое имущество. На федеральном уровне по налогу на недвижимое имущество предусматриваются максимальные ставки налога в зависимости от кадастровой стоимости всех объектов недвижимости, расположенных на территории Российской Федерации и находящихся в собственности налогоплательщика. Повышенные налоговые ставки предусматриваются в отношении объектов недвижимости, кадастровая стоимость которых превышает 300 млн. рублей.

Кроме того, в целях повышенного налогообложения дорогих транспортных средств подготовлен проект федерального закона, предусматривающий установление с 1 января 2014 года нормы, при которой сумма транспортного налога будет исчисляться с применением повышающих коэффициентов в отношении легковых автомобилей стоимостью от 5 млн. рублей [2].

Предусмотрено, что в отношении легковых автомобилей средней стоимостью от 5 млн. рублей до 10 млн. рублей включительно, с года выпуска которых прошло не более 5 лет, будет применяться коэффициент 2. В отношении легковых автомобилей средней стоимостью от 10 млн. рублей до 15 млн. рублей включительно, с года выпуска которых прошло не более 10 лет, а также в отношении легковых автомобилей средней стоимостью от 15 млн. рублей, с года выпуска которых прошло не более 20 лет, будет применяться коэффициент 3 [1].

Для целей налогообложения порядок расчета средней стоимости легковых автомобилей будет определяться федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере торговли, на основании статистических данных, данных таможенной статистики и данных о сделках на соответствующие марки, модели легковых автомобилей и их модификации.

Порядок расчета средней стоимости легковых автомобилей.

Расчет средней стоимости автомобиля определенной базовой версии автомобиля производится:

По формуле №1 расчета средней стоимости автомобиля в случаях, если производитель или уполномоченное лицо производителя представлены на территории Российской Федерации;

С ~ Р' + ^

(1) 2 - где:

Cпр- средняя стоимость автомобиля;

P1- рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 июля соответствующего налогового периода по уплате транспортного налога;

P1- рекомендованная розничная цена автомобиля данной марки, модели, базовой версии автомобиля и года выпуска, полученная по состоянию на 1 декабря соответствующего налогового периода по уплате транспортного налога.

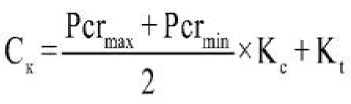

По формуле №2 расчета средней стоимости автомобиля в случаях, если производитель или уполномоченное лицо производителя не представлены на территории Российской Федерации или когда данные о рекомендованной розничной цене не представлены производителем или уполномоченным лицом производителя.

где:

С к - средняя стоимость автомобиля (с к );

Pcrmax - максимальная цена продажи автомобиля на территории Российской Федерации данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода;

Pcr min - минимальная цена продажи автомобиля на территории Российской Федерации данной марки, модели, базовой версии автомобиля и года выпуска по состоянию на 31 декабря соответствующего налогового периода;

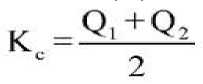

Q1 - курс иностранной валюты к валюте Российской Федерации, установленный Центральным банком Российской Федерации на 1 января года выпуска автомобиля;

Q 2 - курс иностранной валюты к валюте Российской Федерации, установленный Центральным банком Российской Федерации на 31 декабря года выпуска автомобиля [3].

Если раньше Налоговый кодекс Российской Федерации предусматривал льготы для отдельных категорий налогоплательщиков, то нововведение налогообложения этих льгот не предусматривает.

Сегодня в России наблюдается высокий уровень социального неравенства, поэтому перераспределение богатства является необходимой мерой. Главная задача этого налога — установить социальную справедливость.

Список литературы Налогообложение престижного потребления

- Налоговый кодекс Российской Федерации. Часть вторая: от 5 августа 2000 г. № 117-ФЗ : принят Гос. Думой 19.07.2000: одобр. Советом Федерации 26 июля 2000 г.: (ред. от 27.01.2014): (с изм. и доп., вступающими в силу с 01.10.2014)//СПС «Консультант Плюс».

- Основные направления налоговой политики Российской Федерации на 2014 год и на плановый период 2015 и 2016 годов : одобр. Правительством Российской Федерации 30.05.2013 г.//СПС «Консультант Плюс».

- Об утверждении порядка расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса : приказ Минпромторга России от 28.02 2014 г. N 316//СПС «Консультант Плюс».