Налогообложение прибыли в Республике Беларусь

Автор: Русакович Н.В., Ципух О.В., Конончук И.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 5 (48), 2018 года.

Бесплатный доступ

Статья посвящена основным аспектам налогообложения прибыли в Республике Беларусь. В данной работе ставится задача рассмотреть систему налогообложения прибыли на предприятиях. Также в статье приводится доля налога на прибыль в составе всех налоговых поступлений за 2014-2016 гг. На основе проведенного исследования авторами выявлена основная проблема построения эффективного налогообложения прибыли.

Налогообложение, налоговое законодательство, налоговый механизм, налог, прибыль, налог на прибыль

Короткий адрес: https://sciup.org/140238707

IDR: 140238707

Taxation of profits in the Republic of Belarus

The article is devoted to the main indicators of taxation in the Republic of Belarus. In this paper, the task is to evaluate investments in enterprises. Also in the article, the accrual of profits as part of all

Текст научной статьи Налогообложение прибыли в Республике Беларусь

С переходом экономики Республики Беларусь на основы рыночного хозяйства усиливается многоаспектная роль прибыли. Акционерное, частное или другой формы собственности предприятие, получив финансовую самостоятельность и независимость, вправе решать, на какие цели и в каких размерах направлять полученную прибыль. Весомое значение на величину чистой прибыли, остающейся в распоряжении субъектов хозяйствования, оказывает налог на прибыль, который используется государством также как действенный инструмент решения многих экономических и социальных задач.

Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода, через механизм предоставления или отмены льгот государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Налоговое законодательство Республики Беларусь предоставляет широкий спектр налоговых льгот по налогу на прибыль. Так, пониженная налоговая ставка в размере 10 % применяется в отношении прибыли организаций, полученной от реализации товаров собственного производства, включенных в перечень высокотехнологичных товаров. Научно-технологические парки, центры трансфера технологий, резиденты научно-технологических парков уплачивают налог на прибыль по ставке 10 % [1]. Существенные налоговые льготы предоставляются резидентам свободных экономических зон (СЭЗ), которые производят экспортные либо импортозамещающие товары. Они не обязаны уплачивать налог на прибыль в первые десять лет с момента ее получения, при этом высвобожденные денежные средства не облагаются налогом на прибыль. Юридическим лицам, производящим продукты программного обеспечения, разрабатывающим и осваивающим информационно-коммуникационные и другие прогрессивные технологии, предоставлена возможность полного освобождения от налога на прибыль [2].

Целям стимулирования инвестиций в технологическое обновление служит и механизм инвестиционного вычета, применение которого позволяет инвесторам скорее вернуть в хозяйственный оборот вложенные в развитие производства средства [2]. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

Система льготирования налогообложения прибыли в значительной степени оказывает влияние на эффективность использования заемного капитала по показателю рентабельности собственного капитала. Наибольшего эффекта достигается использование банковских кредитных ресурсов плательщиками, освобожденными от уплаты налога на прибыль, прямо влияющего на финансовый результат деятельности субъекта хозяйствования. По мере роста налогового корректора, активно используемого в финансовом менеджменте при расчете эффекта финансового левериджа, зависящего от налоговой ставки налога на прибыль, эффект от использования заемных средств усиливается [3].

Налог на прибыль влияет на инвестиционные процессы и процесс получения максимального капитала. С точки зрения экономической теории, предприятия являются реальными плательщиками данного налога, в силу чего данный налог не перекладывается на конечного потребителя товаров либо услуг как в случае косвенного налогообложения.

Используя механизм налогообложения прибыли, в Республике Беларусь, ориентированной на инновационное развитие, действует льготная норма, согласно которой затраты на научно-исследовательские, опытноконструкторские и опытно-технологические работы могут отражаться в затратах по производству и реализации товаров (работ, услуг) с применением повышающего коэффициента до 1,5 включительно.

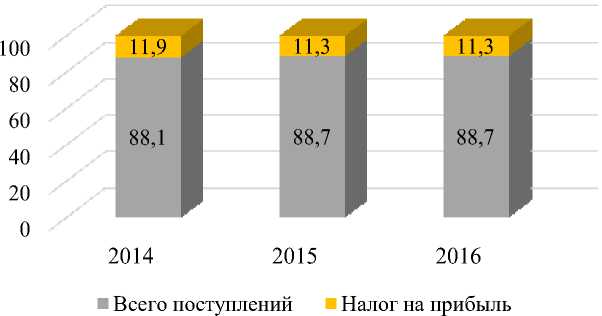

Налог на прибыль выступает в качестве источника доходов бюджета, обеспечивая более 11 % всех налоговых поступлений в доходах консолидированного бюджета Республики Беларусь (Рисунок 1).

Рисунок 1 – Удельный вес налога на прибыль в составе налоговых поступлений за 2014-2016 гг.

Примечание – Собственная разработка на основе данных [4].

Снижение доли налога на прибыль за период 2014-2016 гг. с 11,9 % до 11,3 % связано с ухудшением финансового состояния плательщиков. По данным Белстата количество убыточных организаций в 2015 году по сравнению с 2014 годом увеличилось на 638 единиц и составило 1859 единиц, а в 2016 к 2015 – снизилось на 304 единицы и составило 1555 единиц.

Ключевой проблемой построения эффективного налогообложения прибыли является определение ее оптимальной ставки, которая позволит сохранять баланс между потребностями формирования доходной части бюджета и необходимостью стимулирования активности субъектов хозяйствования. По подсчетам аудиторской компании KPMG, средняя величина налога на прибыль во всем мире составляет 23,6 %, для Европы -20,5 %. В настоящий момент основная ставка налога на прибыль в Республике Беларусь установлена в размере 18 %. Сложившийся в стране уровень налогообложения прибыли обеспечивает конкурентные преимущества национальной налоговой системы, направленной на привлечение иностранного капитала, реинвестирование полученной на территории Республики Беларусь прибыли, создание благоприятного налогового режима для развития предпринимательства.

В целом сохранение выбранного курса в механизме прямого налогообложения прибыли и доходов субъектов хозяйствования должно привести к повышению эффективности отношений между плательщиками и государством и превратить его в надёжный инструмент достижения экономического благополучия государства.

Список литературы Налогообложение прибыли в Республике Беларусь

- Налоговый кодекс Республики Беларусь (Общая часть): принят Палатой представителей 15 ноября 2002 г.: одобр. Советом Респ. 2 декабря 2002 г.: текст Кодекса по состоянию на 01 января 2018 г.//Консультант Плюс: Беларусь. Технология 3000 /ООО «ЮрСпектр». -Минск, 2018.

- Кисель, И.А. Классификация налоговых льгот в аспекте налогового менеджмента/И.А. Кисель//Устойчивое развитие экономики: состояние, проблемы и перспективы: сб. тр. X междунар. науч.-практ. конф., Пинск, 4 апреля 2016 г./Полес. гос. ун-т ; редкол.: К.К. Шебеко . -Пинск, 2016. -С. 38-40.

- Кисель, И.А. Влияние налоговых льгот на эффективность использования в предпринимательской деятельности банковского кредита/И.А. Кисель//Банковская система: устойчивость и перспективы развития: сб. науч. ст. V междунар. науч.-практ. конф. по вопр. банк. экономики, Пинск, 30-31 октября 2014 г./Полес. гос. ун-т; редкол.: К.К. Шебеко . -Пинск, 2014. -С. 188-191.

- О налоговой нагрузке на экономику Республики Беларусь за 2016 год: Министерство по налогам и сборам Республики Беларусь . Режим доступа:http://www.nalog.gov.by/ru/nalog-nagruzka-economica-ru/.-Дата доступа: 12.02.2018.