Налоговая нагрузка на экономику и организации Республики Беларусь

Автор: Самута Е.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

Статья посвящена оценке налоговой нагрузки на экономику и организации Республики Беларусь.

Налоги, налоговая нагрузка, налогообложение, налоговый анализ, налоговый учет

Короткий адрес: https://sciup.org/140116243

IDR: 140116243

Текст научной статьи Налоговая нагрузка на экономику и организации Республики Беларусь

В настоящий момент времени размер величины налоговой нагрузки неизменно значится среди проблем, беспокоящих экономику Республики Беларусь. По расчетам Министерства по налогам и сборам, налоговая нагрузка на субъектов хозяйствования в текущем году заметно снижается. При этом вместо традиционного сопоставления объема собираемых налогов к ВВП использовалось сравнение их с выручкой предприятия.

Налоговая нагрузка на организации Республики Беларусь в части платежей, контролируемых налоговыми органами, без учета сумм возмещений НДС из бюджета, по итогам работы в 1 полугодии 2015г. составила в среднем 6,1 % к выручке от реализации товаров, работ, услуг и по сравнению с аналогичным периодом прошлого года снизилась на 0,1 п.п.

Сокращение налоговой нагрузки обусловлено уменьшением доли акцизов в ее структуре с 0,9 до 0,7 % к выручке, что связано со снижением, в первом полугодии текущего года законодательно установленных ставок акцизов на бензин и дизельное топливо, а также переориентацией производителей этой продукции на производство топлива более высокого класса с более низкими ставками акцизов.

Сегодня в структуре налоговой нагрузки преобладает НДС. Его удельный все в выручке от реализации составил 3,7 % и по сравнению с прошлым годом снизился на 0,1 п.п., что обусловлено сокращением почти на 7 % сумм НДС, уплаченных при ввозе товаров из государств-членов Евразийского экономического союза, вследствие падения объемов импорта.

Удельный вес налога на прибыль в выручке возрос на 0,1 п.п., т.е. до 0,8 % - главным образом в связи с изменением порядка уплаты налога на прибыль, добычу природных ресурсов, величина которых возросла на 0,1 п.п. и составила 0,2 % к выручке — вследствие законодательного увеличения размера ставок налога за добычу калийной соли.

Если рассматривать другие виды налогов, то их доля в структуре налоговой нагрузки по сравнению с прошлогодним периодом не изменилась и составила соответственно по налогу на недвижимость – 0,3 %, земельному – 0,2 % и прочих – 0,2 %.

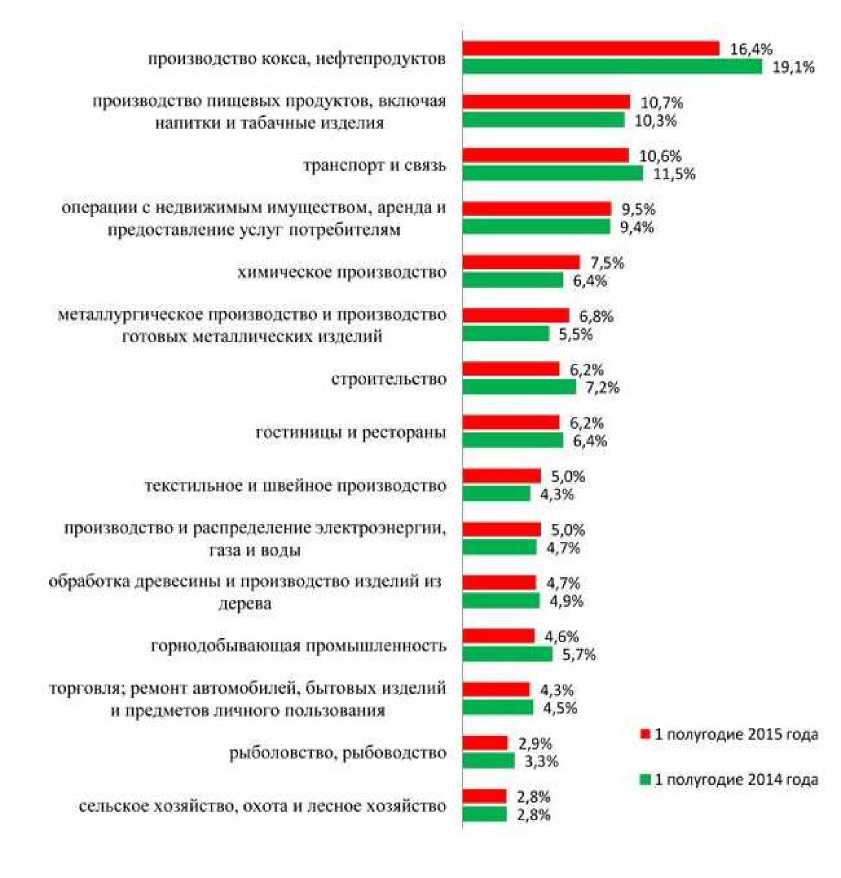

Уровень налоговой нагрузки предопределяется действующим законодательством, регламентирующим объекты налогообложения, налоговые базы, ставки и льготы. Кроме того, доля налогов в выручке зависит от индивидуальных и отраслевых особенностей предпринимательской деятельности каждой организации, направлений ее внешнеэкономической деятельности, уровня рентабельности продаж и т. д., что обуславливает широкий диапазон величины налоговой нагрузки на организации в разрезе видов экономической деятельности. Для большей наглядности налоговой нагрузки в разрезе основных видов деятельности представим данные на рисунке 1.

Рисунок 1. - Налоговая нагрузка в Республике Беларусь разрезе основных видов деятельности в 2014-2015гг.

Данный рисунок показывает, что наиболее высокий показатель налоговой нагрузки традиционно отмечается у организаций, производящих подакцизную продукцию, в том числе в сфере производства кокса и нефтепродуктов (16,4 %) и пищевых продуктов, включая напитки и табачные изделия (10,7 %). Наиболее низкий - у сельскохозяйственных организаций (2,8 %), большинство которых применяют особый режим налогообложения в виде уплаты единого налога для производителей сельскохозяйственной продукции по ставке 1 % от выручки.

Можно отметить, что в феврале-июле 2015г. организациям из бюджета было возмещено НДС на сумму 23,5 млрд р., что на 8 % меньше аналогичного периода прошлого года. С учетом сумм возмещений налоговая нагрузка на организации составила в среднем 4,2 % к выручке и по сравнению с прошлогодним уровнем не изменилась.

Таким образом, за последние годы сложилась тенденция к снижению налоговой нагрузки, как на организации, так и на экономику в целом, что соответствует целям и задачам, поставленным в программе экономического развития страны. Республика Беларусь целенаправленно идет и создает такие условия для плательщиков, чтобы налоговое законодательство и порядок исчисления уплаты налога был простым, ясным и понятным.

Список литературы Налоговая нагрузка на экономику и организации Республики Беларусь

- Бухгалтерский и налоговый учет, финансовый анализ и контроль: учеб. пособие/А.О. Левкович ; под общ. ред. А.О. Левковича, O.A. Левковича. -3-е изд., перераб. и доп. -Минск: Амалфея, 2012г. -728 с.

- Экономическая газета /Налоговая нагрузка 2015г. -Режим доступа: https://www.neg.by. -Дата доступа:18.10.2016г.