Налоговая политика государства: содержание, типы, модели

Автор: Баташев Р.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (75), 2022 года.

Бесплатный доступ

Налоговая политика представляет собой неотъемлемую часть общей социально-экономической политики, обеспечивая материальную основу проведения конкретных мер, направленных на достижение стратегических целей. Исследование и разработка теоретико-методологической платформы реализации налоговой политики представляется довольно актуальным направлением научных исследований. В статье рассматривается содержательные характеристики налоговой политики, ее методы, типы и модели. Сделаны выводы, что ключевая задача государственной налоговой политики заключается в обеспечении баланса интересов налогоплательщиков и государства путем установления оптимального уровня налоговой нагрузки.

Налоговая политика, содержание, типы, модели, баланс интересов

Короткий адрес: https://sciup.org/170197046

IDR: 170197046 | DOI: 10.24412/2500-1000-2022-12-3-43-47

Tax policy of the state: content, types, models

Tax policy is an integral part of the overall socio-economic policy, providing the material basis for the implementation of specific measures aimed at achieving strategic goals. Research and development of a theoretical and methodological platform for the implementation of tax policy seems to be a rather relevant area of scientific research. The article discusses the content characteristics of tax policy, its methods, types and models. It is concluded that the key task of the state tax policy is to balance the interests of taxpayers and the state by establishing the optimal level of tax burden.

Текст научной статьи Налоговая политика государства: содержание, типы, модели

В регулировании экономических процессов и определении тенденций ее развития важную роль играет такой инструмент государственного регулирования, как государственная налоговая политика. Общеизвестно, что налоги являются важным и неотъемлемым звеном государственного устройства, что отражает тенденции преобразования налоговой системы государства. Налоговые платежи представляют собой основу государственного бюджета, финансируя расходы в социальной сфере, экономике и пр. Функции налогов не ограничиваются чисто фискальными, так как налоговая политика используется государством как инструмент экономического воздействия на общественное производство. Кроме того, налоговая политика имеет влияние на тенденции развития научнотехнического прогресса, на структуру и динамику потребления, а также на социальное положение отдельных слоев населения.

Учитывая противоречивый характер природы налогообложения, разработка и реализация стратегии развития налоговой политики в соответствии с приоритетными направлениями развития экономики, является довольно трудоемким и сложным процессов. Современная налоговой система Российской Федерации характеризуется частной сменой задач, ключевых целей, управленческих решений, что приводит к возникновению противоречий реализации государственной налоговой политики [7].

Как отмечает Майбуров И.В. [4], государственная налоговая политика в современных условиях представляет собой не только комплекс мер обеспечения доходной части государственного бюджета разных уровней, но комплекс взаимосвязанных процедур государственного характера в налоговой сфере, которые являются отражением государственной политики по вмешательству в социальноэкономические процессы. Налоговая политика, как отмечет Малис Н.И. [3], представляет собой неотъемлемую часть общей социально-экономической политики, обеспечивая материальную основу проведения конкретных мер, направленных на достижение стратегических целей. Автор отмечает, что специфика налоговой политики состоит не в целях, а в средствах их достижения.

Функции налогообложения (фискальная и регулирующая) определяют степень государственного вмешательства в экономические процессы. Фискальная функция связана с мобилизацией налоговых доходов в бюджетную систему страны. Регулирующая роль налогов - деятельность государства по установлению пропорций перераспределения ВВП между государственными потребностями и хозяйствующих субъектов с целью стимулирования экономического развития.

Тип налоговой политики, которой придерживается государство, определяет степень государственного вмешательства в экономики. Тип налоговой политики определяется уровнем налоговой нагрузки.

В академической литературе государственную налоговую политику связывают с деятельность государственных органов власти, связанную с установлением и взиманием налоговых платежей в бюджетную систему.

Векторы формирования государственной налоговой политики связанны с тенденциями развития экономики. Это объясняется тем, что в основу налоговой политики должны быть положены наиболее актуальные и перспективные цели экономического развития. Таким образом, подстраивание налоговой политики под интересы экономического развития отражает стратегический характер проводимой налоговой политики на государственном уровне.

Стимулирование экономических процессов в рамках налоговой политики может осуществляться путем реформирования налогообложения в отдельных отраслях экономики, изменения субъектов налогообложения, ужесточением налоговых санкций и пр.

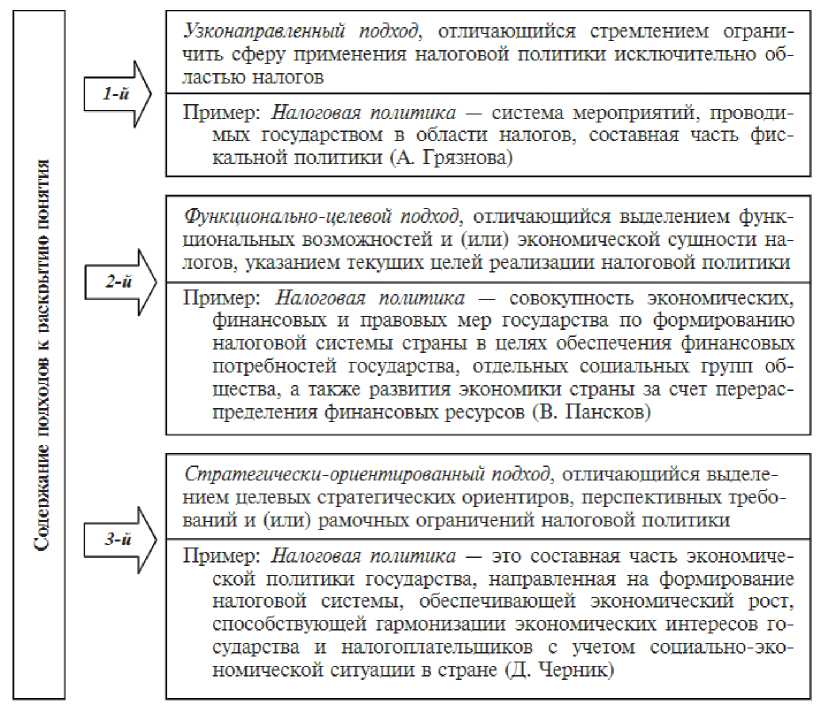

Что касается самого определения налоговой политики, то необходимо исходить из того, что в современной академической литературе существует множество подходов к толкованию данного термина. Высокий плюрализм в данном вопросе связан с разнообразием целей и задач, которые преследуются на различных уровнях государственной налоговой политики.

Некоторые авторы используют уровневый подход при толковании государственной налоговой политики (рис. 1).

Рис. 1. Уровни налоговой политики государства [4]

Рассмотрим ключевые различия налоговой политики на различных уровнях. Во- первых, следует отметить разобщенность в целях налоговой политики на разных уровнях. Целевые установки различаются кардинально у двух групп налоговых политик. Это типы политик, которые формируются с позиции получателей. Такая разница в целях налоговой политик имеет логическое объяснение, так как государство всегда заинтересованно максимизации фискального потенциала налоговой системы, а налогоплательщики заинтересованы в применении мер налоговой оптимизации, позволяющих им сокращать свои налоговые выплаты в пользу государственного бюджета. Во-вторых, различается субъектный состав на разных уровнях налоговой политики, который формируется в процессе ее разработки и реализации. В-третьих, различаются и объекты на уровнях. Следует отметить, что самым сложным здесь идентификация объекта налоговой политики. В качестве объекта налоговой политики можно рассматривать налоговую систему и налогообложение.

Детализация уровней налоговой политики представлена таблице 1.

Таблица 1. Детализация уровней налоговой политики [3, 4]

|

Уровень |

Основная цель |

Субъект |

Объект |

|

Федеральный |

Устойчивое обеспечение доходной части консолидированного бюджета страны и максимизация его налоговых потоков |

Президент, Федеральное собрание, Правительство РФ |

Налоговая система страны |

|

Региональный |

Устойчивое обеспечение доходной части консолидированного бюджета региона и максимизация налоговых потоков |

Глава региона, Законодательное собрание, Прави-гельство региона |

Налогообложение регио нальными налогами |

|

Муниципальный |

Устойчивое обеспечение доходной части муниципалитете и максимизация входящих налоговых потоков |

Глава и представительные органы муниципальных образований |

Налогообложение мест ными налогами |

|

Корпоративный |

Устойчивое обеспечение доходов хозяйствующего субъекта и минимизация его исходящих налоговых потоков |

Собственники и руководящие органы субъекта хозяйствования |

Налогообложение хозяйствующего субъекта |

|

Семейный |

Устойчивое обеспечение доходов домохозяйств и минимизация исходящих налоговых платежей |

Домохозяйство, физические лица, являющиеся налогоплательщиками |

Налогообложение физических лиц |

Предлагаются следующие ключевые понятия для различных уровней налоговой политики.

Федеральная налоговая политика , которая представляет собой деятельность законодательных и исполнительных органов федеральной власти, направленная на разработку мероприятий, связанных с совершенствование налоговой системы как необходимое условие обеспечение формирования доходной части бюджетной системы и решения социально-экономических проблем.

Региональная налоговая политика - деятельность органов государственной власти субфедерального уровня в сфере управления региональным налогообложения для обеспечения устойчивого формирования региональных бюджетов и решения приоритетных задач социально- экономического развития на региональном уровне [1].

Муниципальная налоговая политика, связанная с совершенствованием местного налогообложения деятельность органов местного самоуправления в целях обеспечения бесперебойного поступления финансовых средств в муниципальные бюджеты и достижения целевых ориентиров в социально-экономической сфере.

Корпоративная налоговая политика . Целенаправленная деятельность хозяйствующего субъекта по применению предусмотренных налоговым законодательством альтернативных способов налогообложения (элементов налогообложения) в целях снижения объема налоговых выплат в пользу государственного бюджета и достижения за счет этого корпоративных эффектов.

Семейная налоговая политика представляет собой деятельность домохозяйств и отдельных физических лиц по минимизации налоговых обязательств путем целенаправленного применения предусмотренных налоговым законодательством механизмов налоговой оптимизации (налоговые льготы, освобождения, вычеты и пр.).

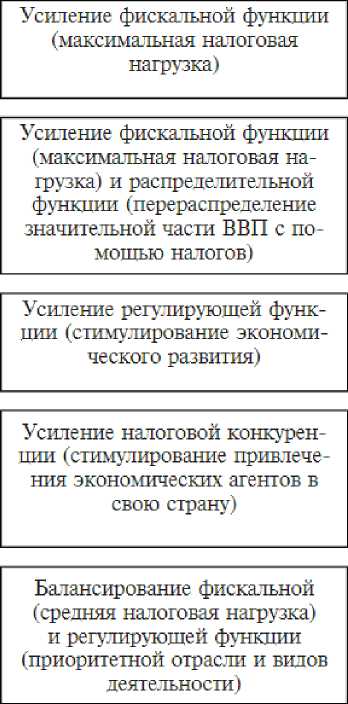

Рассмотрим типы и модели налоговой политики. По мнению И. Майбурова, можно выделить пять типов налоговой политики и три модели налоговой политики. Следует отметить, что в чистом виде те или иные типы и модели налоговой политики не применяются. Соответствие типов и моделей налоговой политики представлено на рисунке 2.

Фискальный

Регулирующий

Фискально-перераспределительный

Фискально-регулирующий

Фиккалыго-конкурирукцций

Политика

1 оптимальных налогов

Политика максимальных налогов

Рис. 2. Соответствие типов и моделей налоговой политики [4]

Политика разумных налогов

а в

S g

=

Использование различное сочетание типов и моделей налоговой политики делает налоговую политику в целом более эффективной. Исходя из приоритетных целей государственного регулирования используют различные методы различных типов и моделей налоговой политики.

Выводы. Рассмотрев подходы к раскрытию содержания налоговой политики, следует отметить, что ключевая задача государственной налоговой политики заключается в обеспечении баланса интересов налогоплательщиков и государства путем установления оптимального уровня налоговой нагрузки. Необходимо учитывать то, что приемлемые в определенных условиях условия налогообложения теряют свою актуальность в результате трансформационных процессов, происходящих в обществе и экономике. Таким образом, выбор методов и инструментов реализации государственной налоговой политики зависит от конкретной экономической конъюнктуры, политической ситуации в стране, а также планов социальноэкономического развития в краткосрочной и среднесрочной перспективе.

Список литературы Налоговая политика государства: содержание, типы, модели

- Лях О.А. Региональная и налоговая политика России на современном этапе / О.А. Лях, A.M. Гринкевич // Известия Томского политехнического университета. - 2008. - Т. 312. - № 6. - С. 16-18.

- Мельникова Н.П. Возможности налоговой политики государства по стимулированию инновационного развития экономики / Н.П. Мельникова, M.Р. Пинская // Финансы и кредит. - 2010. - №43 (427). - С. 48-52.

- Налоговая политика государства: учебник и практикум для вузов / Н.И. Малис [и др.]; под редакцией Н.И. Малис. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2022. - 361 с.

- Налоговая политика. Теория и практика: учебник для магистрантов, обучающихся по специальностям "Финансы и кредит", "Бухгалтерский учет, анализ и аудит", "Мировая экономика" / И.А. Майбуров, М.Д. Абрамов, Г.А. Агарков [и др.]; под редакцией И.А. Майбурова. - М.: ЮНИТИ-ДАНА, 2017. - 518 c.

- Пинская М.Р. Реализация принципа федерализма в налоговой системе России // Финансы и кредит. - 2009. - № 34 (370). - С. 29-32.

- Погорлецкий А.И. Влияние геополитических факторов на налоговую политику России на современном этапе развития // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. - 2014. - №6. - С. 114-123.

- Третьякова Л.В. Современная налоговая политика России, меры налогового стимулирования // Наука и общество. - 2014. - №3 (18). - С. 77-80.

- Федулов В.Г. Налоговая политика России в условиях кризиса // Актуальные проблемы экономики и права. - 2010. - №1. - С. 89-95.