Налоговая политика в условиях санкций в Российской Федерации

Автор: Геркина Е.Д., Шарафеева Р.Э.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 10 (86), 2023 года.

Бесплатный доступ

В научной статье представлены результаты исследования характеристика налоговой политики Российской Федерации (РФ) в условиях международных торгово-экономических санкций. Рассмотрена роль налогообложения при создании привлекательного пространства для ведения экономической деятельности. Проанализирована динамика изменения уровня налоговой нагрузки на бизнес в РФ, которая отражает характеристику налоговой политики государства.

Налоговая политика, налогообложение, налоговая нагрузка, условия санкций

Короткий адрес: https://sciup.org/140302775

IDR: 140302775 | УДК: 336.02

Tax policy under sanctions in the Russian Federation

The scientific article presents the results of a study characterizing the tax policy of the Russian Federation (RF) in the context of international trade and economic sanctions. The role of taxation in creating an attractive space for conducting economic activity is considered. The dynamics of changes in the level of tax burden on business in the Russian Federation, which reflects the characteristics of the state tax policy, are analyzed.

Текст научной статьи Налоговая политика в условиях санкций в Российской Федерации

Практическая значимость решения проблем, связанных с налоговой политикой в экономике Российской Федерации, приводит к острой необходимости исследования факторов и аспектов, формирующих те самые проблемы, которые имеют воздействие и на процессы создания здорового экономического пространства. Сюда можно отнести, как вектор государственной экономической и бюджетной политики, так и нормативноправовая специфика налогового законодательства.

Налоговая политика – это деятельность профильных органов государственной власти, направленная на урегулирование налоговых отношений в форме обязательных платежей по поводу мобилизации и перераспределения финансовых ресурсов.

Состояние национальной экономики зависит от проводимой налоговой политики. С помощью налоговой политики государству предстоит реализовать основные задачи [1]: 1) создать планируемые фискальные условия; 2) сбалансировать региональный и федеральный бюджеты; 3) сократить теневой сектор экономики.

Для каждой коммерческой организации уплата налогов – это финансовое бремя, которое снижает размер чистой прибыли. В итоге, предприниматели ведут постоянную работу по поиску решений, направленных на оптимизацию своей налоговой нагрузки, целью чего выступает увеличение чистого финансового результата бизнес-деятельности. Среди других причин и мотивов к таким действиям, это стремление нивелировать негативное воздействие налоговых рисков и проблем, связанных с налогообложением.

Однако вместе с тем, налоги – это основной источник доходов бюджетов всех уровней государства (см. рис. 1), а значит от их сборов зависит обеспечение национальной экономической безопасности.

27.824

1.147

1.669 3.063

0.61

Рисунок 1 – Структура доходов федерального бюджета РФ в 2022 г., в трлн руб. [3].

Главным индикатором здоровой налоговой политики является уровень налоговой нагрузки. Налоговая нагрузка на конкретный субъект бизнеса – это относительный показатель, отражающий соотношение общей массы начисленных налогов и сборов предприятия с показателями его деятельности. Расчет налоговой нагрузки на уровне хозяйствующего субъекта является одной из важнейших и наиболее дискуссионных проблем в теории налогообложения и практике налогового планирования [4].

На рис. 2 изображена динамика уровня налоговой нагрузки в экономике РФ.

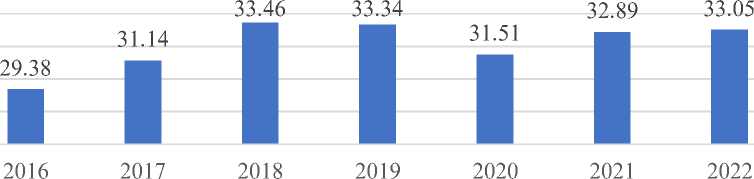

Рисунок 2 – Динамика уровня налоговой нагрузки на предприятиях Российской Федерации, в % [5].

По данным за 2022 г. уровень налоговой нагрузки в РФ составил 33,05%, что на 0,16% выше, чем в 2021 г. и на 1,54% выше, чем в 2020 г.

Анализируя характеристику налоговой политики РФ в современном периоде, можно определить следующие ее особенности, как [6]: 1) происходит акцент не на увеличение налоговых ставок, а на расширение базы налогообложения; 2) существует проблема получения прибыли вне поля налогообложения, что связано с развитием теневого сектора экономики; 3) недостаточная ясность налогового законодательства для налогоплательщиков разных типов; 4) увеличивается роль налоговых доходов ненефтегазового сектора экономики при формировании доходов государственного бюджета; 5) привлечение дополнительных налоговых сборов проводится Правительством в целях финансирования программ модернизации структуры промышленности и экономической системы.

Налоговая политика, как инструмент создания здорового экономического пространства в Российской Федерации, формирует такой уровень налоговой нагрузки на коммерческую деятельности субъектов предпринимательства, при которой создаются условия инвестиционной привлекательности экономической системы, ведь российские и зарубежные инвесторы заинтересованы во вложении финансового капитала в бизнес-проекты на тех территориях и пространствах, где степень налогообложения и барьеров налогового администрирования не препятствует достижению коммерческих целей.

Сбалансированная налоговая политика в условиях санкций в РФ позволяет не только стимулировать экономический рост и увеличения производства на предприятиях, но и способствовать совокупному потреблению и предложению в общественном секторе экономики, где главным источником финансирования выступают бюджетные средства, аккумулируемые через сборы налогов и взносов.

Использование же в рамках налоговой стимулирующей политики государством различных налоговых льгот и преференций создает дополнительную привлекательность для инвесторов и предприятий организовывать объекты экономической деятельности, поскольку величина их чистой прибыли будет увеличена по причине сокращения налоговой нагрузки.

Таким образом, через систему налогообложения государство в современных реалиях регулирует личное потребление и платежеспособный спрос населения путем установления необлагаемых минимумов, стандартных, социальных и имущественных вычетов при обложении налогом на доходы физических лиц, освобождения от налогообложения отдельных видов личных доходов и групп потребительских товаров первой необходимости от соответствующих налогов.

Список литературы Налоговая политика в условиях санкций в Российской Федерации

- Таймазова Э.А. Влияние содержания налоговой политики на модернизацию экономики // Ученые записки Крымского инженерно-педагогического университета. 2021. № 1 (71). С. 196-200. EDN: ZYLEKV

- Информация об исполнении федерального бюджета. URL: https://minfin.gov.ru/ru/statistics/fedbud/execute?id_57=80042-informatsiya_ob_ispolnenii_federalnogo_byudzheta (дата обращения: 27.10.2023).

- Сидоренко К.А. Оценка налоговой нагрузки как инструмента налогового планирования организации малого бизнеса // Социальные и экономические системы. 2020. № 6 (18). С. 187-197. EDN: TELGQA

- Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2024 год и на плановый период 2025 и 2026 годов. URL:https://www.consultant.ru/document/cons_doc_LAW_458280/da7ad7beb96520ddba4c5b821126995fd8682a86/(дата обращения: 27.10.2023).

- Зверева Т.В., Казадаев П.А. Влияние налоговой политики на экономический рост, уровень инфляции и рынок труда в современных российских реалиях // Инновационное развитие экономики. 2021. № 6 (66). С. 94-101. EDN: IQRMJE