Налоговая система и ее роль в реализации фискальной политики государства

Автор: Егорова С.А., Ноева Е.Е.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 6-1 (93), 2024 года.

Бесплатный доступ

Реализация государством своих функций, а также достижение стратегических целей и задач требует достаточного обеспечения финансовыми ресурсами, что, в свою очередь, подразумевает реализацию соответствующей фискальной политики. Основой для реализации фискальной политики является налоговая система государства. Как показало данное исследование, типы налоговых систем бывают довольно разнообразными, однако, они могут быть изменены и адаптированы для реализации тех или иных целей и задач фискальной политики.

Налоговая система, налоговый федерализм, налог, функции налогов, фискальная политика

Короткий адрес: https://sciup.org/170205368

IDR: 170205368 | DOI: 10.24412/2500-1000-2024-6-1-144-148

Tax system and its role in the implementation of the fiscal policy of the state

The implementation by the state of its functions, as well as the achievement of strategic goals and objectives, requires sufficient provision of financial resources, which, in turn, implies the implementation of appropriate fiscal policy. The basis for the implementation of fiscal policy is the state tax system. As this study has shown, the types of tax systems are quite diverse, however, they can be changed and adapted to achieve certain goals and objectives of fiscal policy.

Текст научной статьи Налоговая система и ее роль в реализации фискальной политики государства

Налоги и сборы являются основой налоговой системы. В рыночной экономике налоговая система играет решающую роль. Она является основой финансовокредитного механизма, важнейшим инструментом государственного регулирования, позволяющим государству управлять экономикой.

Налоговая система - это комплексное явление, охватывающее общественные отношения, связанные с установлением и сбором налогов. Она формируется государством, которое и определяет принципы организации, виды налогов, правила их установления и функционирования. Также налоговая система включает разграниче- ние прав и обязанностей в налоговой сфере между РФ и ее субъектами, а также органами местного самоуправления, что называется налоговым федерализмом [1].

Российская налоговая система отличается многоуровневой структурой, обусловленной федеративным устройством страны. Федеральное, региональное и местное законодательство устанавливает налоговые сборы, которые поступают в соответствующие бюджеты.

Налоговые системы по всему миру имеют разную структуру и особенности, поэтому их можно классифицировать по различным критериям (таблица).

Таблица. Виды классификации налоговых систем [2]

|

Критерий классификации |

Виды налоговой системы |

|

В зависимости от уровня налоговой нагрузки |

- либерально-фискальная (до 30% ВВП изымается и перераспределяется на нужды государства); - умеренно-фискальная (от 30 до 40% ВВП); - жестко-фискальная (изъятия превышают 40% ВВП). |

|

По доле косвен ных налогов |

|

|

По уровню централизации полномочий |

|

|

По влиянию на экономическое неравенство |

|

Налоговые системы государств формируются под влиянием различных факторов: политических, экономических, социальных, исторических, демографических и других, и, в общем, представляют собой уже стабильные сформировавшиеся структуры. Однако, налоговая система должна также обладать такими свойствами, как гибкость и адаптивность, таким образом, она может изменяться под влиянием внешней среды, в соответствии с целями фискальной политики. Например, либерально-фискальная налоговая система может на какое-то время перейти в категорию умеренно-фискальных, система с преобладанием прямых налогов может быть перестроена в косвенную и т.д.

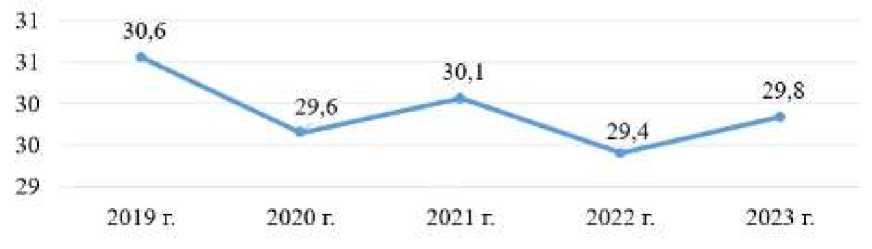

Если рассматривать налоговую систему Российской Федерации, то она как раз мо- жет быть таким примером. До начала пандемии налоговая система РФ характеризовалась как умеренно-фискальная, так как налоговые изъятия с учетом социальных сборов и платежей несколько превышали пороговое значение, определяемое как 30% ВВП страны. Однако, с началом пандемии потребовалось снизить налоговую нагрузку, чтобы поддержать бизнес, в ито- ге, налоговая система перестроилась в либерально-фискальную. С окончанием пандемии и отменой различных налоговых преференций и льгот система вернулась к прежнему состоянию. На текущий момент прослеживается тенденция на повышение налоговой нагрузки в результате усиления роли фискальной политики (рис. 1).

Рис. 1. Динамика коэффициента налогоемкости ВВП за 2019-2023 гг., %

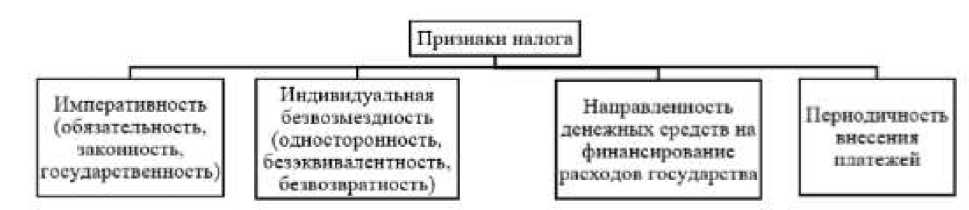

Налог является обязательным, индивидуально безвозмездным платежом, взимаемым с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления де- нежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований [3]. Налог можно охарактеризовать по его специфическим признакам, которые представлены ниже (рис. 2).

Рис. 2. Признаки налога [3]

В числе функций налога выделяют:

-

1) фискальную, обеспечивающую устойчивое поступление средств в бюджеты всех уровней;

-

2) стимулирующую, которая осуществляется через систему налоговых ставок, налоговых кредитов, налоговых льгот и преференций;

-

3) регулирующую, направленную на достижение задач макроэкономической политики государства с помощью налоговых механизмов;

-

4) распределительную, смысл которой заключается в перераспределении финансовых ресурсов из производственной сферы в социальную;

-

5) контрольную, суть которой заключается в обеспечении государственного контроля за финансово-хозяйственной деятельностью организаций и физических лиц, а также за источниками их доходов и направлениями расходов.

Налоги оказывают косвенное воздействие на реализацию фискальной политики. Они влияют на потребительский спрос и финансовые возможности организаций. Государство активно манипулирует налогообложением посредством различных механизмов, методов и инструментов, например, через изменение налоговых ставок, способов исчисления и взимания налогов, предоставление налоговых льгот и преференций и т.п. [4]. Механизмы налогообложения могут быть комбинированы и адаптированы в зависимости от целей государственной налоговой политики.

Налоговые льготы освобождают от уплаты налогов в бюджетную систему в полном или частичном размере. Они предоставляются в форме применения пониженных налоговых ставок, налоговых вычетов и скидок из налоговой базы, рас- срочки и отсрочки уплаты налогов, высвобождения отдельных доходов и операций из объекта налогообложения.

В свою очередь, налоговые преференции являются преимуществами в сфере налоговых отношений, которые предоставляются отдельным территориям, определенным видам деятельности и налогоплательщикам в рамках налоговой системы с целью стимулирования экономической активности, обеспечения социальной защиты и развития общества, а также легализации теневых денежных потоков.

Изменения в сфере налогообложения ведут к изменению объема потребительских и инвестиционных расходов. Повышение налогов, то есть налоговой нагрузки, уменьшит располагаемый доход экономических субъектов, что приведет к уменьшению их трат и сбережений. В результате это приведет к уменьшению совокупного спроса. Снижение налоговой нагрузки, наоборот, увеличит располагаемый доход, что в свою очередь приведет к увеличению совокупного спроса.

При реализации дискреционной фискальной политики используются следующие инструменты: изменение величины налоговых изъятий, а также осуществление различных программ и перераспределения трансфертов государством [5].

Изменение размера налоговых платежей может включать в себя введение новых налогов, отмену существующих, а также изменение налоговых ставок. Второй момент предусматривает проведение различных программ в сфере поддержки занятости и перераспределение средств через государственный бюджет, осуществление социальных программ.

Осуществление автоматической фискальной политики предусматривает ис- пользование стабилизаторов – прогрессивное налогообложение, государственные трансферты, в первую очередь, пособия по безработице и косвенные налоги [5].

В период экономического подъема налоговые поступления с ростом доходов автоматически увеличиваются при применении прогрессивной ставки налога. Также в связи с увеличением занятости снижаются расходы на выплаты пособий по безработице и по бедности со стороны государства. В результате возникает профицит в бюджете, который правительство обычно использует для резервирования с целью сокращения инфляции, которая обычно сопровождает экономический рост.

В период экономического спада происходит снижение объема продаж, что приводит к уменьшению налоговых поступлений, поскольку косвенные налоги входят в стоимость товаров. Во время экономического «перегрева» наблюдается обратная ситуация.

Современная фискальная политика государства опирается на две ключевые функции налогов. Фискальная функция обеспечивает государство необходимыми ресурсами для финансирования расходных обязательств. Регулирующая функция позволяет влиять на экономические процессы, стимулируя или ограничивая производство и потребление товаров и услуг, корректи- руя распределение доходов и компенсируя рыночные несовершенства.

Важной составляющей государственного регулирования является прогнозирование и планирование налоговых поступлений в бюджеты различных уровней на основе научно обоснованной системы расчетов. Основой для прогнозирования и планирования является анализ финансового потенциала с целью увеличения финансовых ресурсов и, следовательно, разработки перспективных путей развития страны. Инструментом для обеспечения достаточного объема финансовых ресурсов служит фискальная политика, основой для реализации которой, в свою очередь, является налоговая система страны. Соответственно, налоговая система перестраивается и видоизменяется в соответствии с потребностями бюджета.

Список литературы Налоговая система и ее роль в реализации фискальной политики государства

- Володченко В.С., Ланцова Д.С., Метельницкая Т.А., Пыхтина М.Г. Понятие и принципы функционирования налогового федерализма и функции налогового федерализма. // Вопросы науки и образования. - 2019. - №23 (71). - С. 126-129.

- Налоговая система Российской Федерации: учебное пособие для вузов. - 2-е изд., перераб. и доп. - Москва: Издательство Юрайт, 2024. - 346 с.

- Налоговый кодекс Российской Федерации (НК РФ) от 31 июля 1998 года N 146-ФЗ. Часть первая / Консультант плюс. - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_19671/(дата обращения: 24.05.2024).

- Артеменко Д.А., Конц Т.В. Инструменты льготного налогообложения в России: стимулы или необходимость? // Теоретическая экономика. - 2021. - №6 (78). - С. 160-169.

- Капканщиков С.Г., Грачева Ю.А. Ручное и автоматическое управление в механизме реализации российской бюджетно-налоговой политики. // Вестник экономики, права и социологии. - 2018. - №3. - С. 17-22.