Налоговая система и объективные причины ее деформации

Автор: Карасва Людмила Аршавировна

Журнал: Экономический журнал @economicarggu

Рубрика: Наука и практика

Статья в выпуске: 4 (24), 2011 года.

Бесплатный доступ

В статье выделен методологический аспект подхода к изучению налоговой системы с позиции ее структурных уровней. Выявлено экономическое содержание и объективные условия деформации налоговой системы. Исследована возможность реализации потенциала налоговой системы в российской экономике.

Налоговая система, структурные уровни, деформация налоговых отношений

Короткий адрес: https://sciup.org/14915037

IDR: 14915037

Tax system and objective reasons for its deformation

The article highlights a methodological aspect of the approach to the tax system study from the standpoint of its structural levels. It identifies the economic content and the objective conditions of tax system's deformation. The author investigates the possibility of the realization of tax system's potential in Russian economy.

Текст научной статьи Налоговая система и объективные причины ее деформации

Налоговое законодательство современных государств, включая Налоговый кодекс РФ, способны, как и положено праву, лишь фиксировать контуры налоговой системы с точки зрения экономиста. Проблема социальной и экономически эффективной налоговой системы не только не решена на должных методологических основаниях, но и даже не поставлена. Такого рода проблемы должны разрабатываться и получать научное решение на базе экономической теорией. Однако в современной литературе анализируются преимущественно вопросы прикладного характера (управления и права). Теоретическая сторона представлена исследованием развития налогообложения в разных экономических системах. Социально-экономические критерии оптимизации налоговой системы не стали объектом должного внимания российской экономической науки.

Попытаемся взглянуть на обозначенную проблему с позиций теоретико-экономических. Это позволит уйти от несколько упрощенного, одностороннего подхода к исследованию налоговых отношений. В частности, не уделяется должного внимания системному анализу налоговой системы, объективным факторам реализации ее функционального потенциала, в том числе регионального.

Реформирование налоговой системы — это программа правительства. Предлагаемые меры касаются отдельных элементов и не учитывают внутренних связей. Поэтому и вводимые налоги прежде всего носят фискальный, а не регулирующий характер.

Социально-экономическая эффективность налоговой системы не может прямо зависеть от каждого налога в отдельности. Как система, она имеет собственную качественную определенность. Практика познания этого качества должна базироваться на интегральном единстве функционального действия налогов.

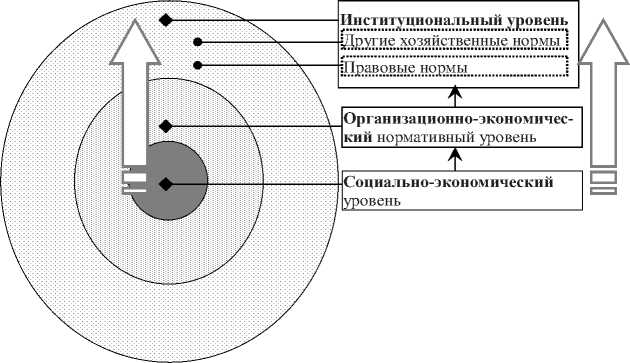

Структурные уровни налоговой системы

Налоговую систему следует рассматривать как социально-экономическую целостность, обусловленную совокупностью закономерно связанных между собой налоговых отношений. При объектном подходе в исследовании налоговой системы налоги рассматриваются как элементы этой целостности, а потому обнаруживают свою социально-экономическую сущность, выполняя фискальную функцию, и через взаимосвязь выявляют свое социальноэкономическое содержание. Участвуя через налоговую систему в перераспределении новой стоимости, являясь частью единого процесса воспроизводства, налоговые отношения выступают как специфическая форма экономических отношений, а налоги — как одна из форм обобществления части доходов экономических субъектов.

Через взаимосвязь налогов реализуется регулирующий потенциал каждого налога: влияние на воспроизводство, стимулирование или сдерживание его темпов, усиление или ослабление накопления капитала, сокращение или наращивание территориальных диспропорций, увеличение или уменьшение неравенства между регионами.

Мировая практика налогообложения выработала и использует множество форм и видов системообразующих налогов. В научной и учебной литературе приведены их классификации, обусловленные методом взимания, характером применяемых ставок, налоговых льгот, бюджета поступления и другими признаками. Однако формы и виды налогов важны не сами по себе, а в их определенном сочетании в налоговой системе, формирующем ее фискальный и экономический потенциал, ее нормативное системное качество.

Анализ налоговой системы показывает, что она формируется как отражение объективного состояния социально-экономической системы, требующей собственной роли и меры вмешательства государства в национальную экономику через налоговые отношения. Нормативная организационно-экономически определенность налоговой системы — это результат объективирования социально-экономической системы, ее функционирования и развития, с одной стороны, как меры и эффективности свободного выбора экономических субъектов, с другой — потребностей, роли и меры вмешательства государства в социально-экономические процессы.

При этом «чем больше факторов влияет на индивидуальный выбор «экономического» человека, тем сложнее структура национальной экономики, выше требования к системному восприятию и представлению происходящего в экономике и обществе»1. Чем объективнее отражены противоречия между интересами государства и субъектами налоговых отношений, тем более обоснованы цели и задачи общества, следовательно, требования к налогообложению, его налоговой базе, тяжести налогового бремени, способам изъятия доходов.

Нормативное качество налоговой системы может быть представлено через результативность ее фискального и регулирующего потенциала. Созидательность обеспечивает стабильность экономической системы, влияет на развитие производства и региональной экономики. Эффективность отражает степень неравенства в распределении доходов, в налоговом бремени, обеспечивающем минимальное неравновесие интересов государства и субъектов налога при минимизации затрат, связанных с обеспечением ее функционирования.

Заданная объективными социально-экономическими условиями налоговая система может быть реализована лишь на основе ее правового оформления путем принятия политических решений. Новый уровень опосредования отношений между государством и экономическими субъектами как субъектами налога определяет особый способ осуществления государственной власти. На данном уровне принципиально то, что государство есть особая система органов и учреждений, осуществляющих значительную часть общенациональных функций, опираясь на свои финансы, через изъятие час- ти доходов экономических субъектов в виде налогов. При равновесной, эффективно сформированной общественной системе управление государством ориентировано на интересы социума при реализации общегосударственных целей.

Однако государство — это своеобразная арена конкуренции за влияние на принятие решений, доступ к распределению ресурсов, за ступень на иерархической лестнице. Государство — это люди, которые взаимодействуют, учитывают ожидаемые издержки и выгоды, связанные с осознаваемыми ими альтернативными возможностями. Другими словами, это люди в любом социальном качестве — избиратели, официальные лица, законодатели. Они действуют, как правило, исходя из интересов личной выгоды.

Эти особенности в процессе законодательного оформления (преобразования) социально-экономически нормативной налоговой системы приводят к определенной модификации власти, превращению (деформированию) ее качественной определенности. Обнаруживается нетождественность понятий «нормативная налоговая система» и «законодательная налоговая система». Ограниченная созидательность принудительных действий государства выражается в налоговой системе, служащей интересам меньшинства, занятого созданием ренты за счет большинства.

Внеэкономический процесс, т.е. правовое оформление (преобразование) налоговой системы, потенциально несет ее фактическое функциональное бытие. Функциональное существование законодательно установленной налоговой системы должно рассматриваться с позиции ее реализации, опосредованного структурой исполнительной власти и хозяйственным поведением субъектов налоговых отношений, реализующих свои интересы. Это позволяет видеть углубление разрыва между социально-экономически предопределенной нормативной, правовой (законодательно установленной) и фактически функционирующей налоговыми системами. Речь идет об изменении социально-экономически установленного нормативного функционального потенциала. Следовательно, выявляется еще один уровень модификации, деформирования качества нормативной налоговой системы.

Выделение функционального аспекта в анализе налоговой системы актуализирует вид соотношения сущности и явления, который позволяет вскрыть богатство связей, составляющих налоговую систему, через сущности иных уровней. Такой подход может быть проиллюстрирован общей схемой . Обозначенные уровни налоговой системы категориально разного порядка.

Микроэкономические основы деформации налоговой системы

Экономико-теоретический анализ налоговой системы позволяет сделать вывод о том, что социально-экономический эффект от функционирования налоговой системы по сути своей есть результат объективных экономических условий и экономических интересов ведущих субъектов экономики. Но если это так, то необходим микроэкономический аспект анализа налогового отношения и налога.

Микроэкономически проблема функционирования налогового отношения самодостаточна. Это предопределено принципами познания микроэкономических процессов и отношений. Среди них ведущее место занимает рациональность действия экономических субъектов. Существующая законодательная налоговая система для хозяйствующего субъекта является важнейшим ограничением, с которым он вынужден считаться. Однако за этим принуждением государства теоретически должен стоять механизм, обеспечивающий хозяйствующим субъектам условия в виде упорядоченного пространства для принятия хозяйственных решений и получения доходов. Хотя экономические интересы субъектов налогового отношения подчинены воле государства, их ущемление оправданно для фирм и домашних хозяйств экономизацией затрат, которые они понесут в случае отсутствия упорядоченного экономического пространства. Самостоятельное значение приобретает противоречие налога — как жертвы и как выгоды. В связи с этим возникает задача оптимизации выгоды и жертвенности, которую невозможно решить, не зная характер использования государством полученных средств от налоговых поступлений.

Принципиально важно с микроэкономической точки зрения то, чем обусловлено введение именно таких элементов налога и как отражаются в них интересы субъектов налогового отношения. Общая микроэкономическая характеристика таких элементов позволяет определить фактическое налоговое бремя. Так, важнейшим уровнем предпринимательской деятельности является институциональный, хозяйственный. Она встраивается в экономическую систему прежде всего через правовую норму своего функционирования, в ней развертываются отношения хозяйствующего субъекта с государством, среди которых выделим налоговые. На практике в условиях рационального поведения хозяйствующего субъекта выбор на основе минимизации транзакционных издержек может оказаться не в пользу государства. Это обус- ловлено причинами, среди которых выделим носящие наиболее принципиальный характер в рамках поставленной проблемы.

Во-первых, законодательно заданная налоговая система может носить по преимуществу фискальный характер , без учета сложившейся структуры интересов бизнеса.

Во-вторых, функциональное фактическое бытие законодательной налоговой системы опосредовано структурой исполнительной власти, осуществление которой связано часто с использованием бюрократами служебного положения для личной выгоды.

В-третьих, налоговые отношения на хозяйственном уровне функционирования опосредованы отношениями хозяйствующих субъектов между собой, что приводит к возможности переложить налоги на других.

Именно в силу несводимости экономического содержания налоговых отношений к их правовому и фактическому осуществлению возникает противоречие, когда рациональность экономического поведения хозяйствующего субъекта требует оптимизации его налоговых отношений с государством и может принимать различные формы вплоть до прямого уклонения от налога и ухода «в тень». Так возникают деформированные формы налоговых отношений хозяйствующего субъекта.

Пример. Пересмотр с 2010 г. системы налогообложения на фонд оплаты труда работников, в том числе повышение размеров ставок по страховым взносам в период 2010-2014 гг. — вызвал негативные экономические и социальные последствия. Рост ставки по страховым взносам во внебюджетные фонды с 26 до 34%, а для отдельных категорий плательщиков с 14 до 34% спровоцировал возврат и уход отдельных представителей малого и среднего бизнеса в теневой сектор экономики. Увеличение, т.н. части «черной» зарплаты не только демонстрирует последствия принятой государством меры в области налоговой политики, но лишает бюджет значительных поступлений.

Представителям крупного бизнеса с целью компенсации роста страховых взносов разрешено повышать цены на конечную продукцию. Однако значительная часть этого бизнеса, используя меры оптимизации системы налогообложения, была вынуждена реструктуризировать свою деятельность, чтобы использовать льготные ставки по страховым взносам.

Макроэкономический потенциал налоговой системы

Налоги воздействуют на поведение экономических субъектов опосредованно. Это задано микроэкономическим различением экономических субъектов в зависимости от их целей. На самом деле микроэкономическая функция налога полностью реализуется лишь через взаимодействие с подобными налогами, отражающими дифференциацию хозяйственных целей экономических субъектов. Государство через налоговую систему может перекладывать основную налоговую нагрузку на тех или иных субъектов налоговых отношений. Б ольшая часть государственного воздействия реализуется посредством соотношения прямого и косвенного, пропорционального, прогрессивного и регрессивного налогообложения. Подчеркнем, что внимание, уделяемое финансовым и правовым сторонам налога и налоговых отношений, должно дополняться обращением к микроэкономике налога, а налоговая политика включать разрешение противоречия налога как жертвы и как выгоды.

Однако, на наш взгляд, проводимая сегодня налоговая политика практически не учитывает насущных потребностей хозяйствующих субъектов России. К сожалению, вносимые в налоговую систему изменения не исправляют положение, а усугубляют его.

Основные макроэкономические задачи рыночных преобразований экономики в начале реформы практически не учитывали специфику регионов. «Дефицитность региональных бюджетов, деградация социальной и коммунальной инфраструктуры, резкая дифференциация регионов по уровню экономического развития, «вассальный» тип отношений региональных властей и федерального правительства — закономерный итог подобной региональной политики»2. Эта ситуация сохраняется по сей день.

Доходы бюджетов большинства субъектов Федерации формируют не собственные налоги, а отчисления от федеральных налогов и в меньшей степени — трансферты из федерального бюджета. Реальные доходы центр оставляет за собой, а в регионы передает те налоговые статьи, которые вносят организационную суету, но не приносят доходы.

Обратимся к фактам. В настоящее время центр забирает 65% общего дохода. На уровне Федерации остается 25%, муниципалитетов — 10% (для сравнения: в Швейцарии доля регионов — 90%, в Германии — 70, в США, Китае и Канаде — 60-65, в Индии и Ƃразилии — 40-50%). Между тем в последнее время на региональный уровень передаются значительные расходы на социальные нужды (медицину, образование, культуру). Как следствие, 65 из 83 субъектов Федерации имеют дефицитные бюджеты, 60% муниципалитетов полностью зависят от дотаций, лишь 2% живут на собственные средства. Если учесть, что механизм помощи регионам через распределение из казны (ежегодно около 1 трлн руб.) дотаций, субвенций, субсидий разбалансирован и непохож на механизм стимулирования, то очевидны проседание региональных и местных бюджетов, невозможность на их основе решать социальноэкономические задачи.

Российскими экономистами разработаны модели финансового поведения федеральных властей на основе моделирования принятия решения региональными властями об уровне налогообложения и объеме предоставления общественных благ в зависимости от максимальной полезности частных и общественных благ в регионе. Однако по-прежнему суммы трансфертов чаще всего субъективно принимаются на основе лоббирования интересов отдельных групп.

Нарушение баланса налоговых полномочий между центром и регионами ведет к тому, что финансовое положение субъектов Федерации значительно затрудняет, а порой делает невозможным осуществление закрепленных за ними конституционных функций. Мы далеки от мысли, что отставание в развитии многих регионов связано только с несовершенной налоговой систе- мой. Но если учесть, что бюджеты регионов — это важнейшее подспорье в решении социальных и экономических проблем, то влияние налоговой системы станет очевидным. Ƃез оптимизации системы межбюджетных отношений в части распределения доходных источников (налогов) между разными уровнями государственной власти невозможна оптимизация функционального потенциала, заложенного в нормативной налоговой системе. Это значит, что нет времени для построения и реформирования налоговой системы методом проб и ошибок. Необходимы реальные методологические и теоретические разработки налоговой системы трансформируемой экономики федерального государства.

Список литературы Налоговая система и объективные причины ее деформации

- Пороховский А.А. Вектор экономического развития. М., 2002. С. 44.

- Федоров В.П. Региональное программирование в переходной экономике. Тверь, 2003. С. 102.