Налоговая система Российской Федерации: состояние и проблемы

Автор: Полянцева А.В.

Журнал: Научный журнал молодых ученых @young-scientists-journal

Рубрика: Экономические науки

Статья в выпуске: 4 (21), 2020 года.

Бесплатный доступ

В статье на основе налогового кодекса Российской Федерации и статистических данных затрагиваются основные черты налоговой системы, исследуется сущность, основные черты налогов. Налоги рассматриваются не только с точки зрения экономики, но и с социальной точки зрения. Затрагиваются недостатки и проблемы данной системы.

Налоги, социально-экономические факторы, налоговые доходы, поступления налогов в бюджет, налоговая система

Короткий адрес: https://sciup.org/147229132

IDR: 147229132 | УДК: 336.2

Текст научной статьи Налоговая система Российской Федерации: состояние и проблемы

Введение. Налоговая система Российской Федерации за прошедшие 20 лет постоянно менялась под воздействием как социально-экономических, так и институционально-политических условий [1].

Сегодняшние сельскохозяйственные течения вызывают изменения фактически всех составляющих российской налоговой системы: ставок налогов, их состава, методик расчетов, налогового законодательства, налогового администрирования и другое. Некоторые из данных изменений в налоговой системе имели позитивные результаты, но многие из них – отрицательные. Вместе с тем, именно налоговый механизм представляет собой главный инструмент государственного регулирования экономики и от того, как эффективна будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

Основная часть. Общеизвестно, что по мере формирования рынка и рыночных отношений недостатки налоговой системы привели к различию случающихся в народе и государстве изменений. Это становится тормозом народнохозяйственного развития государства и его территориальных образований, вызывает массовое недовольство налогоплательщиков. В конце концов, образуется следующая ситуация: субъекты уходят от уплаты налога, от уплаты налоговых платежей их снижения, несвоевременности выплат или выплат заработной платы через ««черные кассы», углублению «теневых» сетей и расширению взаимосвязей внутри них.

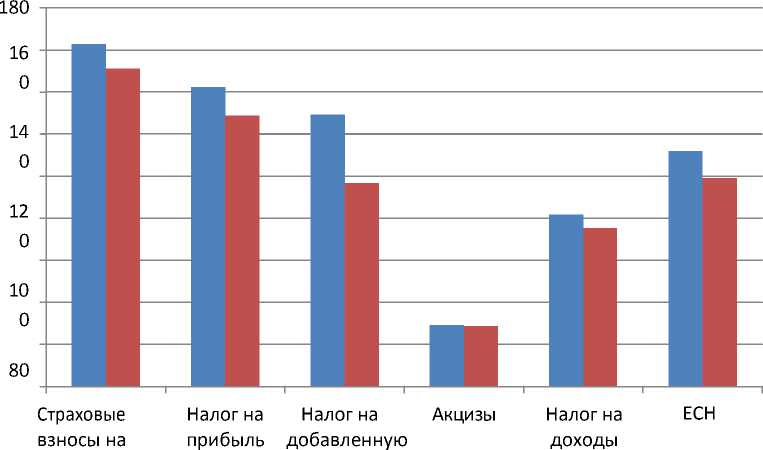

Тем не менее, вопреки недостаткам налоговой системы на сегодняшнем этапе, итого прибыли от уплаты налогов по Российской Федерации в 2019 году 837,4 млрд.руб., что на 8,4% больше, чем в 2018 году.

Вместе с тем в федеративный бюджет зачислено 550,1 млрд руб., что на 5,4% больше, чем в 2018 году.

Поступления страховых взносов на обязательное социальное страхование за 2019г. возросли на 162,0 млрд. руб. что больше, чем в 2018 году на 7,6% [2].

Прибытие налога на прибыль организаций в 2019 году выросло на 10,6% по сравнению с 2018 годом, и составил 141,3%, в том числе в 1,5 раза увеличились поступления налога на прибыль с доходов, которые были получены в виде дивидендов. При этом, налога на прибыль организаций в федеральный бюджет зачислено 30,1 млрд руб., с ростом в 1,1 раза [6].

Поступление налога на добавленную за 2019 г. составило 126,4 млрд руб., это в 1,2 раза больше чем в 2018 году.

Поступления акцизов за 2019 г. составили 28,2 млрд руб., увеличившись относительно 2018 г. на 1,3%. В результате, поступление акциза на нефтяное сырье потерпело уменьшение и составило 26,8 млрд рублей. Наряду с этим, увеличились поступления по акцизам на дизельное топливо - в 1,8 раза в 2019 г. [3].

Приход налога на доходы с физических лиц за 2019 г. увеличилось по сравнению с 2018 г. на 7,1 % и составило 79,6 млрд рублей - за счет увеличения заработной платы, выплаты премиальных и дивидендов [4].

Поступление единого сельскохозяйственного налога (ЕСХН) в 2019 г. составило 110,8 млн руб. и увеличилось на 12,0%, налога взимаемого в связи с применением патентной системы - 88,1 млн руб., рост на 21,8% [5].

стоимость обязательное социальное страхование

Рисунок 1 - Структура поступлений администрируемых Федеральной Налоговой Службой доходов в федеральный бюджет по видам налогов в 2018-2019 гг. [6]

физических лиц

После того, как была рассмотрена структура поступлений налогов по РФ, выявим основные проблемы налоговой системы в современном мире [7]:

-

1. Вопрос непостоянного и сомнительной трактовки норм налогового законодательства в России.

-

2. В предыдущие годы наблюдается уменьшение предоставление налоговых льгот по налогам и сборам.

-

3. Нехватка на сегодняшний день хорошего электронного документооборота между всеми участниками процесса налогового администрирования и т.д.

Заключение. Анализ налоговой системы РФ показал, что названные выше проблемы, которые существуют в мировой практике, есть и в РФ. Попытаемся выделить основные направления совершенствования налоговой системы РФ [8]:

-

1. По мере того, как уменьшались обязательства государства в области максимизации расходов на нужды государства и общества. Вдобавок к вышесказанному, нужно добиваться уменьшения налоговых изъятий благодаря снижению числа налогов и уменьшению налоговых ставок.

-

2. Сделать налоговую систему более объективной к налогоплательщикам, находящимся не только в различных экономических условиях, но и в отношении к единому экономическому пространству для всех субъектов налога и общего механизма координирования налогообложения.

-

3. От налоговой системы нужна поддержка уменьшения уровня затрат налогового кодекса, как для страны, так и для субъектов налога.

Таким образом, рассмотрев вышесказанное, сделаем вывод, что в ближайшей перспективе нужно улучшение налоговой системы Российской Федерации, которое будет направлено на развитие российской экономики и поддержку хорошего уровня прироста бюджетной системы.

Список литературы Налоговая система Российской Федерации: состояние и проблемы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства РФ. 04.08.2014. № 31. ст. 4398.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018) // Собрание законодательства РФ. № 31. 03.08.1998. ст. 3824.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 23.04.2018, с изм. от 31.05.2018) // Собрание законодательства РФ. 07.08.2000. № 32. ст. 3340. Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 31.12.2017) "О бухгалтерском учете" // Собрание законодательства РФ. 12.12.2011. № 50. ст. 7344. Налоги и налогообложение. Палитра современных проблем: Монография / Под. ред. И.А. Майбурова, Ю.Б. Иванова. М.: Юнити, 2016. 375 c.

- Алимирзоева М.Г. Современные тенденции и проблемы развития российской налоговой системы // Налоги и налогообложение. 2016. № 7. С. 563 -573.

- Амбросьева Т.Г. Управление эффективностью налогообложения на макро- и микроуровне // Российская государственная библиотека. 2017. С. 10-11.

- Аннамамедов М.О. Влияние учетной политики организации на налогообложение и формирование конечного финансового результата // Образование и наука без границ: социально-гуманитарные науки. 2016. № 3. С. 13 -17.

- Докальская В.К. Налоговый контроль в системе налогового администрирования: Монография. Орел. Орловский государственный аграрный университет имени Н.В. Парахина, 2016. 168 с.

- Давыдова Т.Н., Докальская В.К. Налоговое планирование предприятий в мировой практике // Молодежь и системная модернизация страны: сборник научных статей 2-й Международной научной Конференции студентов и молодых ученых. В 4-х томах. Ответственный редактор А.А. Горохов. Т. 1. Курск, ЗАО "Университетская книга", 2017. С. 152-154.