Налоговое бюджетирование как вариант решения проблем в рамках взаимоотношений энергосетевых компаний с бюджетной системой Российской Федерации

Автор: Гречишникова Е.М., Потапов С.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105247

IDR: 140105247

Текст статьи Налоговое бюджетирование как вариант решения проблем в рамках взаимоотношений энергосетевых компаний с бюджетной системой Российской Федерации

В современных рыночных условиях экономическая стабильность предприятия во многом зависит от умения планировать, оптимизировать и прогнозировать, именно поэтому налоговое бюджетирование, включающее в себя эти составляющие является одним из вариантов решения проблем в рамках взаимоотношений энергосетевых компаний с бюджетом и внебюджетными фондами.Также это связано с тем, что главная задача деятельности энергосетевой компании— увеличение поступления денег и сокращение платежей в бюджет. Осуществить ее поможет составление налогового бюджета, использование которого позволит спрогнозировать суммы налоговых отчислений с целью их минимизации.

Налоговый бюджет организации представляет собой оптимизированный на альтернативной основе результирующий свод налоговых доходов (экономии на налогах) и налоговых расходов компании (затрат, связанных с организацией налогового менеджмента, налоговым планированием, оптимизацией и самоконтролем), нацеленный на получение максимально возможного объема налоговой прибыли и эффективное ее использование.

Налоговый бюджет содержит в себе информацию о совокупности всех уплачиваемых организацией налогах и сборах, об их плановых размерах и сроках уплаты. В результате разработки налогового бюджета определяется общий налоговый результат управления налоговыми потоками и намечаютсяадекватные решения о продолжении мер налоговой оптимизации или о рассмотрении иных ее вариантов. Это дает возможность снизить опасность ошибочного решения и элиминировать возможные негативные последствия нежелательного развития событий, то есть у менеджмента появляется возможность управления налоговыми рисками при налоговом планировании.

Налоговый бюджет также позволяет составить платежный налоговый календарь, применяя который можно управлять налоговыми потоками организации, заранее определяя необходимые денежные средства на погашение задолженности перед бюджетом и заблаговременно изыскивать их.

С помощью налогового бюджета реализуется распространенный метод управления рисками – резервирование, позволяющее снизить возможность доначислений налогов и сборов, взимания штрафов и пеней за несвоевременную уплату налогов.

Таким образом, цель формирования налогового бюджета на предприятии сводится к следующему:

-

- эффективное управление затратами по налоговым платежам;

-

- консолидация информации о структуре налоговой нагрузки организации (перечня исчисляемых и уплачиваемых налогов);

-

- определение совокупной налоговой нагрузки;

-

- получение информации о периодах и сроках осуществления налоговых платежей;

-

- проведение предварительного анализа и получение управленческой информации, связанной с влиянием налогового бремени на финансовые показатели хозяйственной деятельности.

Бюджет налогов составляется для дальнейшего расчета финансовых показателей компании и определения влияния на них налогового бремени, формирования платежного календаря, оптимизации налогов.

Для энергосетевой компаниицелесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом. Решение о формировании налогового бюджета должно приниматься с учетом специфики деятельности и размера предприятия.

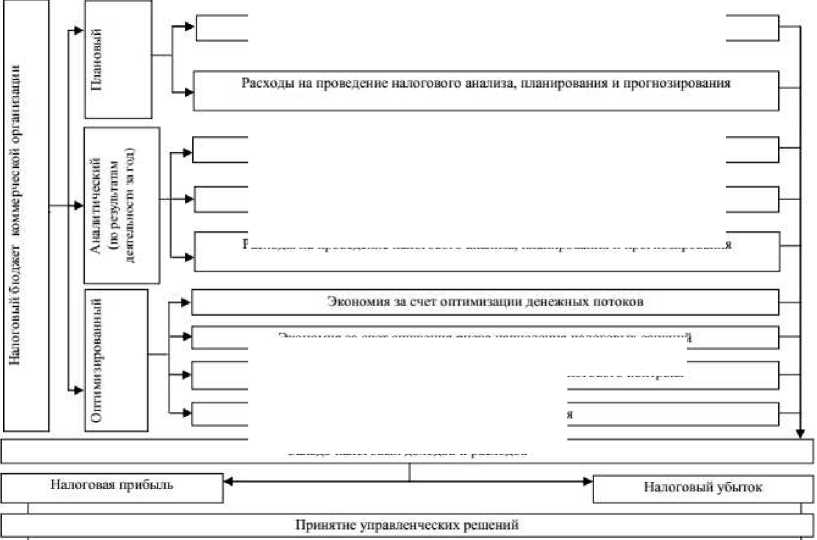

Модель такого налогового бюджета, его структура и варианты возможных управленческих решений представлены на рисунке1.

I 1алот овые расходы

Налоговые расходы

Штрафы и пени в случае нарушения налогового законодательства

Расходы на проведение налогового анализа. планирования и прог позирования

Экономия та счет снижения риска начисления налотовых санкций

Экономия за счет улучшения внутреннего налогового контроля

Прочая налоговая экономия

Сальдо налоговых доходов и расходов

|

Направить на расходы, связанные с развитием организации |

Признать налоговое планирование неэффективным и отказаться от проведения запланированных мероприятий |

|

|

Частично направить на эффективное развитие хозяйственной деятельности организации и частично на улучшение налогового планирования |

Признать налоговое планирование неэффективным и усовершенствовать его. повысив результативность используемых сттособов и методов, сократить расходы |

Рисунок1 – Структура налогового бюджета и принимаемые на его основеуправленческие решения

Данная структура позволяет понять какое управленческое решение следует принять в сформировавшихся условиях налогового убытка/налоговой прибыли, что многократно снижает расходы предприятия и дает четкие рекомендации в сложившейся ситуации. Также руководство предприятия имеет возможность выбора вида налогового бюджета: оптимизированный, аналитический или плановый, что непосредственно будет связано с целями и финансовым положением предприятия на данный момент времени.

В сложных энергосетевых структурахформирование бюджета налогов может производиться как по компании в целом, так и по отдельным центрам ответственности.В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов, или бюджеты по группам налогов (например, отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов и т. д.).

Полный бюджет налогов формируется в самостоятельных структурных единицах (в центрах прибыли и центрах инвестиций). Для подразделений, являющихся центрами затрат, могут быть рассчитаны следующие виды налогов: страховые взносы, налог на имущество, транспортный налог и др. (в зависимости от специфики предприятия и конкретного подразделения). Большая же часть налогов может быть рассчитана только по компании в целом: НДС, земельный налог, налог на дивиденды и т.д.

Важно отметить, чтоформированием бюджета налогов должна заниматься финансово-экономическая служба (отдел бюджетного планирования, планово-экономический отдел, отдел планирования налоговых платежей), а расчетом отдельных параметров (например, налогооблагаемой базы) — соответствующие подразделения компании в зависимости от распределения ответственности за бюджетные показатели.

Когда операционные бюджеты (кроме бюджета расходов и доходов) и инвестиционный бюджет будут составлены, соответствующий отдел может заниматься планированием налогов.

После определения «затратных» налогов и налога на прибыль формируется бюджет доходов и расходов, а также определяется чистая прибыль. Затем составляется график расчетов с поставщиками и покупателями, формируется бюджет движения денежных средств и рассчитываются платежи по НДС. Информация о перечисляемых в бюджет платежах по НДС может потребовать пересмотра бюджета движения денежных средств (в связи с необходимостью дополнительного оттока денежных средств). Поэтому нельзя стопроцентно утверждать, что окончательный вариант бюджета движения денежных средств готовится до составления бюджета НДС, так как изначальный вариант еще может корректироваться. В свою очередь, первоначальный расчет НДС также может измениться. После того как бюджеты налогов составлены, формируется прогнозный баланс.

Налоговый бюджет должен составляться, по мере необходимости, раз в месяц, квартал, год и анализироваться налоговыми менеджерами. Данный документ не является отчетным и предназначен для внутреннего пользования и внутрифирменного управления, поскольку несет в себе коммерческую тайну организации.

В процессе налогового бюджетирования предприятия могут составлять отдельные бюджеты в разрезе каждого из уплачиваемых налогов, или бюджеты по группам налогов (например отдельно бюджет налогов, относимых на затраты, отдельно бюджет косвенных налогов). Для крупных компаний холдингового типа целесообразно составлять налоговые бюджеты каждой структуры и общий налоговый бюджет всей консолидированной группы в целом.

Таким образом, бюджетирование налогов значительно расширяет сферу действия налогового планирования для решения стратегических задач в области финансового управления организацией, представляя собой результирующую часть корпоративного налогового планирования, регулирования и контроля, комбинированный способ оптимизации налоговых потоков хозяйствующим субъектом. Налоговое бюджетирование основано на выборе оптимальных решений в области налоговых доходов и расходов с целью получения максимума налоговой прибыли с последующим принятием решений по её эффективному вложению (использованию). Конечной целью налогового бюджетирования является обеспечение долгосрочной финансовой стабильности организации. Результаты корпоративного налогового бюджетирования должны отражаться в разрабатываемом организацией налоговом бюджете.