Налоговое планирование как составная часть финансового управления

Автор: Трескова Т.В., Михайловский И.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105482

IDR: 140105482

Текст статьи Налоговое планирование как составная часть финансового управления

Налоговое планирование является важнейшей составной частью современной экономической науки. Налоговое планирование – это взаимосвязанная научная и практическая деятельность людей, предметом изучения которой, выступает система отношений между государством и налогоплательщиками. Внутрихозяйственное налоговое планирование заключается в определении минимального воздействия налоговых платежей для достижения будущего желаемого результата.

Основной целью в организации налогового планирования на предприятии является оптимизация налоговых платежей. Под налоговой оптимизацией принято понимать уменьшение размера налоговых обязательств посредством целенаправленных правомерных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательных льгот, налоговых освобождений и других законных преимуществ. Иначе говоря, это организация деятельности экономического субъекта, при которой налоговые платежи сводятся к минимуму на законных основаниях, без нарушения норм налогового и уголовного законодательства. Таким образом, для оптимизации налоговых платежей, а также снижения задолженности перед бюджетом и приведения ее к нулю, в сельскохозяйственных предприятиях необходимо осуществлять управление налоговыми платежами, через использование методов, элементов, принципов налогового планирования.

В зависимости от поставленных целей налоговое планирование может осуществляться различными методами. Методы налогового планирования – это конкретные способы и приемы плановых расчетов. Планирование налогов производиться в общем контексте финансовой деятельности и осуществления с помощью нескольких методов. К ним относятся:

-

1) расчетно – аналитический. Его содержание заключается в том, что на основе анализа величины налоговых платежей за прошлые налоговые периоды прогнозируется их величина на будущий год.

-

2) нормативный метод. Его содержание сводится к тому, что на основе заранее установленных норм и нормативов определяется потребность предприятия в финансовых ресурсах и источниках их образования, для выполнения налоговых обязательств.

-

3) следующим по сложности является метод оптимизации налоговых плановых решений. Его содержание сводится к составлению нескольких вариантов плановых расчетов, чтобы выбрать из них наиболее оптимальный. При этом могут применяться различные критерии выбора, этот метод требует наличие на предприятии серьезной информационно – аналитической базы по налогам.

-

4) экономико-математическое моделирование в том, что оно позволяет определять количественные выражения взаимосвязи между налоговыми платежами и факторами, влияющих на их величину.

Применение нормативного метода в сельскохозяйственных предприятиях является наиболее целесообразным, так как на основе планирования доходов и затрат, предприятие сможет заранее спланировать какие источники будут направлены на их погашение.

Налоговое планирование на предприятии может осуществляться в трех формах:

-

1. Выделенным работником бухгалтерским или финансовым отделом для проведения мониторинга налоговых вопросов;

-

2. Силами специализированного отдела для проведения налогового планирования и текущего финансового контроля над налоговыми обязательствами;

-

3. Привлечение внешних консультантов для налоговой экспертизы новых проектов контроля по текущим налоговым платежам вплоть до составления налоговой отчетности и предоставления ее в налоговый орган.

В большинстве сельскохозяйственных предприятиях необходимо использовать 1 или 3 форму налогового планирования. Так как данное предприятие является не большим по своим размерам, и создание специального отдела, который бы отслеживал все начисления, и платежи в бюджет, является не целесообразным. Что касается выбора между 1 и 3 формой, то это зависит от того имеется ли на предприятии работник, который имеет достаточный объем знаний и опыта в сфере налогообложения, и сможет справиться с поставленными перед ним задачами.

Этот момент является очень важным при проведении налогового планирования в сельскохозяйственных предприятиях, так как это один из важнейших его принципов – рациональная организация труда.

Все это также говорит о требовании высокой подготовки кадров в вопросах налогового планирования. Поэтому, все-таки, наиболее целесообразнее привлекать налоговых консультантов со стороны. Это позволит улучшить состояние расчетов с бюджетом, и сэкономить на затратах по организации мероприятий налогового планирования непосредственно внутри предприятия.

Важнейшим элементом налогового планирования является разработка учетной политики для целей налогообложения. Понятие

«учетная политика для целей налогообложения» дано в п. 2 НК РФ Российской Федерации, согласно которому это выбранная налогоплательщиком совокупность допускаемых настоящим Кодексом способов определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово – хозяйственной деятельности налогоплательщика. Учетная политика для целей налогообложения может приниматься как с учетной политикой для бухгалтерского учета, так и по отдельным документам. Целесообразнее принять ее отдельным признаком – в таком случае будет проще вносить корректировки в случае их необходимости.

Сельскохозяйственным предприятием ООО «СПК Барановский» предоставлена, утвержденная руководителем учетная политика для целей налогообложения. Ознакомившись, с которой, можно сделать вывод том, что она существует, но совершенно не имеет никакого отношения к системе налогообложения применяемой анализируемой организацией.

-

1. Согласно учетной политики ООО «СПК Барановский» является плательщиком налога на имущество предприятий, в действительности оно не является плательщиком данного налога, так как находится на уплате единого сельскохозяйственного налога.

-

2. Учет доходов и расходов, согласно учетной политики, осуществляется для целей налогообложения прибыли.

-

3. В данном документе при рассмотрении различных операций, ссылаются на применение налога на прибыль, который также не уплачивается организацией.

-

4. В составе расходов учитывается сумма начисленной амортизации. При применении единого сельскохозяйственного налога, в состав расходов включается сумма в объеме стоимости основных средств.

-

5. При определении размера материальных расходов при списании сырья и материалов, используемых в производстве товаров (выполнении работ, оказания услуг), согласно учетной политики, применяется метод оценки по средней стоимости. Но в процессе своей деятельности, анализируемое предприятие учитывает данный вид расходов по первоначальной стоимости, то есть по цене приобретения.

Таким образом, налоговый учет ведется, а методы и способы его ведения не прописаны в учетной политике. Формально это означает, что затраты по не определенным в учетной политике расходам, предполагающим вариантность учета, не могут быть приняты.

Также, учетная политика для целей налогообложения должна разрабатываться ежегодно. Данный документ в СПК существует с 2005 года, далее он ни разу не изменялся и не корректировался. Учетная политика, разработанная в 2005 году «автоматом» переносится на 2010 и 2011 года, путем простейшего исправления дат. Таким образом, в ООО

«СПК Барановский» не придается должного значения организации учетной политики, и совершенно напрасно. При грамотном применении данного инструмента можно оптимизировать налоговую нагрузку. Подобная ситуация встречается на бюольшинстве сельскохозяйственных предприятиях.

Предприятию ООО «СПК Барановский» в частности и в целом сельскохозяйственных предприятиям рекомендуется разрабатывать механизм нормативного налогового планирования, который включает в себя ряд этапов:

-

1. Сначала прогнозируется выручка от реализации, которая определяется исходя из намечаемого объема продаж и планируемых цен.

-

2. Планируются затраты на производство и реализацию продукции:

-

а) при определении численности работников определяется их фонд оплаты труда, который является объектом обложения ЕСН, НДФЛ;

-

б) при определении потребности в полученных материальных ресурсах, особое внимание следует обратить на необходимость соблюдения условий, позволяющих предъявить к зачету НДС и акциз уплаченный поставщикам. Это позволит в первую очередь существенно снизить стоимость приобретенных ресурсов;

-

в) в зависимости от количества, имеющихся и приобретенной техники, определяется размер транспортного налога;

-

г) в зависимости от кадастровой цены земли определяется размер земельного налога.

-

3. Прогнозируется финансовый результат от реализации при обложении единым сельскохозяйственным налогом и не облагаемый ЕСХН.

-

4. Определяется финансовый результат от реализации не используемых, списанных основных фондов и прочих активов.

-

5. Прогнозируются доходы и расходы от внереализационных и операционных операций. Весь объем доходов и расходов спланировать на предприятии невозможно. В основном определяются доходы от долевого участия в деятельности других предприятий, доходы от предоставления имущества в аренду. Расходы по содержанию законсервированных помещений.

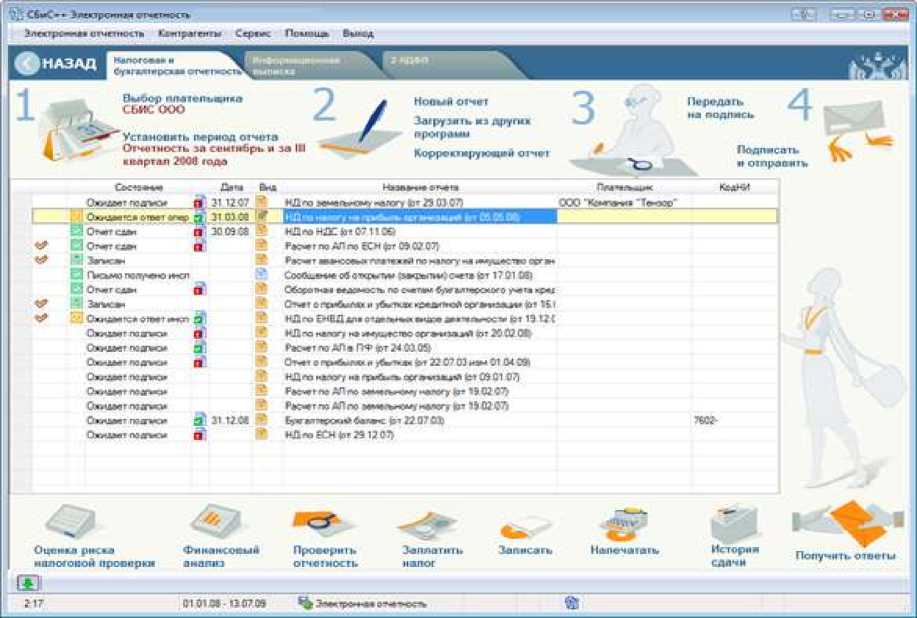

Так же предприятию хотелось бы предложить приобрести программу СБиС++, в отличие от большинства аналогичных программ, не просто программа для отправки уже сформированных отчетов. СБиС++ -это полноценная система для управления регламентированной отчетностью, с использованием этой программы можно в удобном виде создавать и заполнять налоговые декларации, получить мощные средства по проверке и анализу отчетности, а также можно отправлять подготовленные отчеты в налоговые органы буквально нажатием одной кнопки.

Даже беглого взгляда на главное окно работы с налоговой отчетностью достаточно, чтобы оценить, насколько это просто и удобно -сдавать отчетность со СБиС++.

Рисунок 1 – Главное окно программы СБиС++

Используя данную программу, создавать декларации проще простого. Во-первых, возможность загрузить отчеты в стандартном формате из любой бухгалтерской программы и даже из Excel или dbf-файла. Во-вторых, создание корректирующей декларации на основе ранее созданной, с автоматическим переносом всех цифр, не нужно набивать весь отчет заново, достаточно лишь поправить корректируемые строки.

Для того чтобы выгрузить отчет в файл, создать электронное письмо, прикрепить файл к письму и т. д. достаточно просто выбрать отчет и нажать кнопку «Передать на подпись». Вообще порядок документооборота между налогоплательщиком и налоговой инспекцией при сдаче отчетности через Интернет закреплен законодательно и достаточно сложен. СБиС++ сам отправит письмо с отчетом, получит квитанцию о доставке письма и протокол проверки отчета из налоговой инспекции.

Так же в данной программе можно произвести экспресс-анализ:

По результатам обработки оформляется отчет с таблицами, графиками и диаграммами, которые с одного взгляда позволяют:

-

- выявить проблемные показатели.

-

- увидеть тенденции их изменения.

Понять какое влияние они оказывают на состояние предприятия.

Рисунок 2 – Анализ финансового состояния предприятия

Финансовые коэффициенты служат своего рода сигналами о тех или иных изменениях в финансовом состоянии предприятия. Они дают возможность определить направление для проведения дальнейшего, более глубокого анализа, особенно, если речь идет о внутреннем анализе. Если для внешнего анализа достаточно рассмотрения предприятия в целом, то для внутреннего анализа практически всегда необходимо углубиться до анализа отдельных направлений, подразделений, видов продукции.

Учитывая специфику аграрного производства, налоговые органы от находятся на расстоянии не менее 25 км, соответственно организация может сэкономить на проезде в МРИФНС №6, т.к. по данной программе возможна не только сдача налоговых деклараций, но и отправка любых запросов и ответов. Так как на анализируемом предприятии присутствует минимальная разница между финансовыми результатами двух систем налогообложения, поэтому необходимо постоянно проводить сравнение двух данных систем, что позволяет данная программа.

Таким образом, предложенные мероприятия позволят улучшить в ООО СПК «Барановский» и в целом в агарных предприятиях организацию расчетов с бюджетом по налогам, позволит оптимизировать налоговые платежи на предприятии, и еще в большей мере улучшить его финансовое состояние.