Налоговое планирование на макроуровне

Автор: Бирюкова И.Б., Осипова А.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

Статья посвящена вопросам налогового планирования на макроуровне. Рассматриваются проблемы планирования налоговых и неналоговых доходов, при этом обозначены приоритетные направления их преодоления. Произведен анализ показателей налоговых и неналоговых поступлений федерального бюджета. По итогам исследования сформулированы ряд выводов, имеющих значение для повышения результативности планирования налоговых доходов федерального бюджета

Налог, налогообложение, планирование, налоговые доходы, неналоговые доходы

Короткий адрес: https://sciup.org/140236435

IDR: 140236435

Tax planning at the macro level

The Article is devoted to the issues of tax planning at the macro level. The problems of planning of tax and non-tax revenues are considered, and the priority directions of their overcoming are designated. The analysis of indicators of tax and non-tax revenues of the Federal budget. As a result of the study, a number of conclusions are formulated that are important for improving the efficiency of planning tax revenues of the Federal budget

Текст научной статьи Налоговое планирование на макроуровне

В условиях развития инновационной экономики главной задачей государства является обоснованное планирование и распределение финансовых ресурсов. Налоговое планирование на макроуровне - это комплексный процесс определения общей суммы налоговых доходов бюджета федерального, регионального и местного уровней.

Налоговое планирование начинается с разработки научно обоснованной концепции налогообложения, в соответствии с которой вносятся изменения в налоговую систему государства, ее состав и структуру, соответствующую экономическому развитию. Далее устанавливаются цели, которые стоят перед налогообложением и методы их достижения. Все это тесно увязано с налоговой политикой, определяющей организационно-правовые принципы действующей системы налогообложения и методику исчисления конкретных налогов [1].

Налоговое планирование на макроуровне выступает инструментом государственного регулирования, основная цель которого, во-первых, поддержание устойчивого экономического роста страны и стабильности цен. Во-вторых, достижение полной занятости трудоспособных граждан. В-третьих, обеспечение минимального уровня доходов и социальной защищенности населения. В-четвертых, поддержание равновесия во внешнеэкономической деятельности.

Планирование на макроуровне охватывает сферу налогового планирования в масштабе федерального, регионального и местного бюджетов. Налоговое планирование основано на оценке эффективности налоговой системы в целом с позиций выполнения ею фискальных задач и воздействия на экономику, а также на анализе причин возникновения налогового дефицита – расхождений между планируемым и фактическим поступлением налогов.

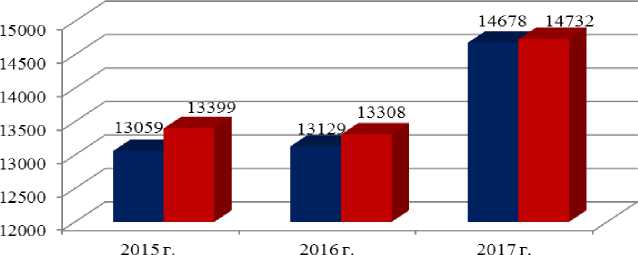

На рисунке 1 сопоставлены плановые и фактические показатели налоговых и неналоговых поступлений федерального бюджета.

■ Прогнозируемый объем налоговых и неналоговых поступлений, млрд руб.

■ Фактическое поступеление налоговых и неналоговых доходов, млрд руб.

Рисунок 1 – Плановые и фактические показатели налоговых и неналоговых поступлений федерального бюджета за 2015-2017 гг., млрд. руб.

Несмотря на сложную экономическую ситуацию в стране связанную с введением экономических санкций против России рядом западных стран все это негативно сказывается на темпах роста отечественного ВВП. Краткосрочные последствия от введения санкций заключаются в девальвации рубля, уходе от риска со стороны инвесторов и заметном оттоке капитала. В качестве косвенных эффектов следует отметить ухудшение бизнес-ожиданий и рост инфляционных рисков. Но, не смотря на данные обстоятельства фактические показатели поступления налоговых и неналоговых доходов федерального бюджет превышают плановые показатели (в 2015 г. – 102,6%, в 2016 г. – 101,4%, в 2017 г. – 100,4% (прогноз)).

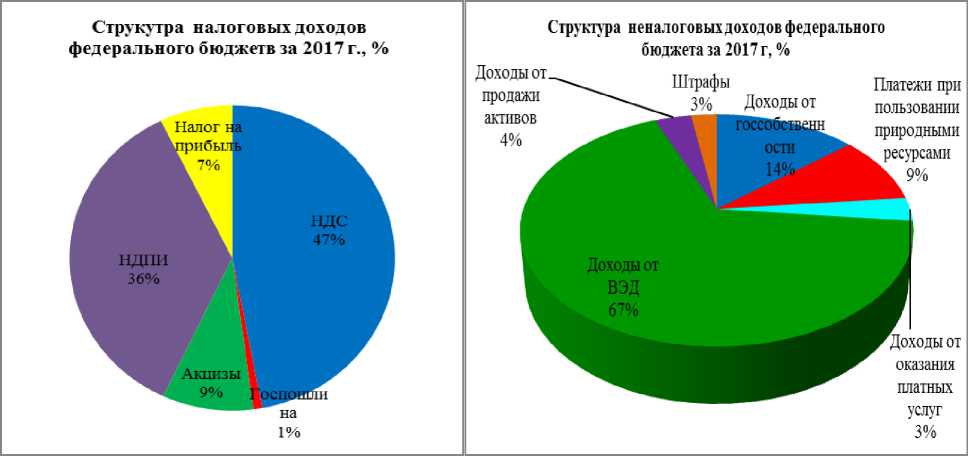

Структура налоговых и неналоговых доходов федерального бюджета за 2017 г. представлена на рисунке 2.

Рисунок 2 – Структура налоговых и неналоговых доходов федерального бюджета за 2017 г., %

Наибольший удельный вес в составе налоговых доходов занимают налог на добавленную стоимость – 47% и налог на добычу полезных ископаемых – 36%. Наибольшую долю в составе неналоговых доходов занимают доходы от внешнеэкономической деятельности – 67%.

Применение новых информационных технологий в налоговом администрировании за последние годы наглядно демонстрирует существенный потенциал расширения налогооблагаемой базы, и повышение доходных поступлений без увеличения налогового бремени.

Внедрена система АСК-НДС, которая в своей основе сопоставляет информацию из выставленных и полученных счетов-фактур. Данная система позволила, несмотря на экономический спад, существенно (почти на 0,5 п.п. ВВП) повысить собираемость НДС.

Также, интеграция информационных систем и систем управления рисками налоговой и таможенной служб позволила обеспечит мониторинг движения товаров от этапа таможенного оформления до реализации конечному потребителю и повысить собираемость налогов и таможенных платежей в 2017 г. [2].

Внедрение систем прослеживаемости (контроля за производством и оборотом) позволило существенно сократить долю теневого сектора на отдельных рынках. Развертывание системы ЕГАИС в 2016 г. практически пресекло возможность реализации нелегально произведенного алкоголя в розничных магазинах. Как результат, на фоне стагнирующих объемов потребления поступление в консолидированный бюджет акцизов по крепкому алкоголю выросло на 28% в 2016 г. и более чем на 21% в январе-июне 2017 г. Внедрение системы маркировки товаров из меха в 2016 г. привело к увеличению легального оборота этих изделий почти в шесть раз.

Планируется в части неналоговых платежей внедрение и реализация кодекса неналоговых платежей (разработан проект федерального закона «О регулировании отдельных обязательных платежей юридических лиц и индивидуальных предпринимателей»). Это должно, с одной стороны, сделать условия ведения бизнеса более прозрачными и предсказуемым, а с другой – повысить эффективность администрирования таких платежей.

В заключении следует отметить, что налоговое планирование выполняется на основе фактических данных о налоговых поступлениях, налоговых базах, уровне собираемости и прогнозных значениях макроэкономических показателей. Суть налогового планирования состоит в независимой оценке налоговых поступлений, необходимых для выполнения экономически важных контрольных заданий государства.

Список литературы Налоговое планирование на макроуровне

- Липатова, И.В. Налоговое планирование: принципы, методы, правовые вопросы /И.В. Липатова//Финансы. 2003. №7. С.28-30

- Официальный сайт Министерства финансов РФ. Режим доступа. URL: https://www.minfin.ru/ru/(дата обращения 19.03.2018)