Налоговое планирование на предприятии

Автор: Алексиянц А.А.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (31), 2018 года.

Бесплатный доступ

В условиях современной фискальной политики государства на фоне продолжающихся кризисных явлений в экономике особую актуальность приобретают вопросы применения комплексных специальных мер по сокращению издержек, в том числе путем оптимизации налоговых платежей предприятия.

Налог, налоговая оптимизация, налоговая политика, налоговая нагрузка

Короткий адрес: https://sciup.org/140272420

IDR: 140272420

Tax planning for the enterprise

In modern fiscal policy of the state against the background of continuing crisis phenomena in the economy of particular relevance to the application of a complex of special measures to reduce costs, including by optimizing tax payments of an enterprise.

Текст научной статьи Налоговое планирование на предприятии

Налог представляет собой форму безвозмездного изъятия части денежных средств предприятий и населения на государственные и общесоциальные нужды.

Налоги, уплачиваемые предприятием, влияют на финансовые результаты его деятельности и, как следствие, на его финансовое состояние.

И поскольку налог – это изъятие в пользу государства части имущества налогоплательщика, к тому же способное ухудшить финансовое состояние предприятия, очевидно, что налогоплательщик стремится уменьшить «ущерб», наносимый таким изъятием. Существует два пути: незаконный и законный. Незаконное снижение налоговых расходов связано, как правило, с уклонением тем или иным образом от уплаты налогов, что в большинстве случаев влечет уголовную ответственность.

Как справедливо отмечают Н.И. Берзон и Т.В. Теплова, снижение налоговых расходов с использованием норм налогового законодательства часто называют «налоговой оптимизацией» и определяют в качестве цели налогового планирования предприятия, а некоторые авторы именуют самим «налоговым планированием» [1, с. 584].

Анализ литературных источников позволил выявить два основных подхода к определению налогового планирования:

-

- понятие «налоговое планирование» рассматривается как минимизация налоговых обязательств, т.е. максимальное снижение всех налогов;

-

- понятие «налоговое планирование» основано на оптимизации как достижении определенных пропорций в деятельности хозяйствующего

субъекта, которая в некоторых случаях определяется как «налоговый менеджмент».

Второй подход представляется более верным. В этом контексте наиболее полное определение налогового планирования дает Е.С. Цепилова, которая считает, что налоговое планирование хозяйствующего субъекта – это часть управления его финансово-хозяйственной деятельностью в рамках единой стратегии экономического развития, представляющая собой процесс системного использования законных и оптимальных налоговых способов и методов в условиях ограниченности ресурсов и возможности их альтернативного использования [4, с. 17].

Действительно, планировать налоги необходимо в тесной связи с общим планированием бизнес-процессов предприятия.

Основной характеристикой, показывающей, с одной стороны, необходимость осуществления налогового планирования, с другой – отражающей степень налоговых рисков, является налоговая нагрузка (налоговое бремя), под которой понимается относительный показатель, характеризующий долю начисленных налогов в доходах, рассчитанных с учетом требований налогового законодательства по формированию различных элементов налога [2, c. 149].

Если налоги составляют более половины всех расходов предприятия, то налоговое планирование принимает глобальный характер и становится важнейшим элементом всей управленческой работы, что требует изменений в организационной структуре. По оценкам экспертов, если удельный вес налогов не превысил 15% общего дохода предприятия, то потребность в налоговом планировании минимальна – за состоянием налоговых платежей может вполне следить главный бухгалтер. При уровне налоговой нагрузки в пределах 20-35% в малом и среднем бизнесе целесообразна работа одного специалиста, а в крупном – группы специалистов, занимающихся исключительно налоговым планированием. В этом случае контрольные функции осуществляет высшее руководство.

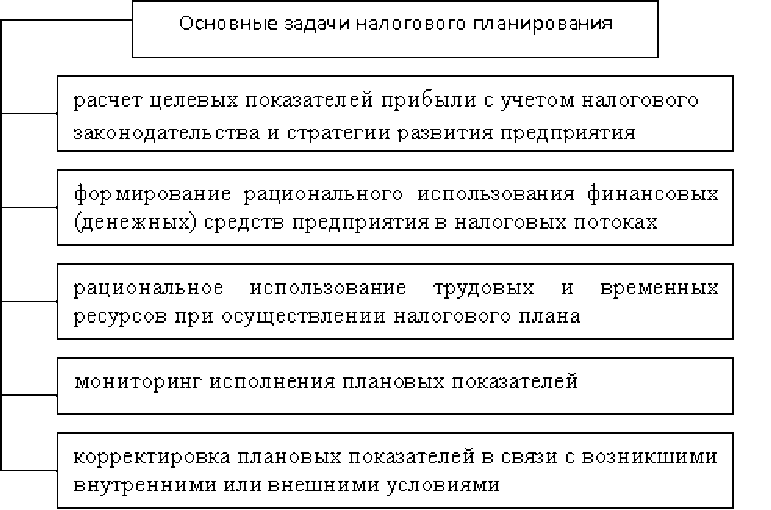

Основные задачи налогового планирования представлены на рисунке

Рисунок 1 – Основные задачи налогового планирования

Авторы выделяют различные виды налогового планирования.

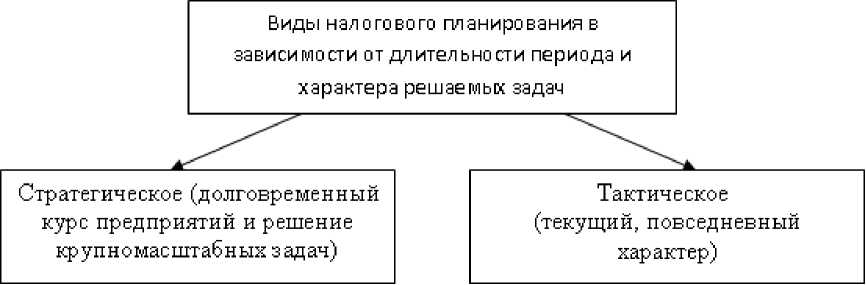

В зависимости от длительности периода и характера решаемых задач различают стратегическое и тактическое налоговое планирование (рисунок 2).

Рисунок 2 – Виды налогового планирования

В зависимости от размера территории, на которой налогоплательщик осуществляет свою деятельность, налоговое планирование может быть международным, национальным, местным.

Стратегическое (долгосрочное) налоговое планирование предполагает использование налогоплательщиком таких приёмов и методов, которые уменьшают его налоговые обязательства в течение длительного времени или в процессе всей деятельности предприятия и обеспечивает основу для всех управленческих решений [3,с.157].

Элементами данного вида планирования являются:

-

- выбор наиболее выгодного с точки зрения налогообложения места расположения предприятия, его структурных подразделений и руководящих органов;

-

- выбор организационно-правовой формы предприятия.

Текущее налоговое планирование представляет собой совокупность методов, дающих налогоплательщику возможность уменьшить налоговое бремя в течение ограниченного периода времени или в каждой конкретной хозяйственной ситуации.

Элементами текущего планирования являются:

-

- использование налоговых льгот по основным налогам с учетом изменения налогового законодательства;

-

- использование оптимальных форм договоров;

-

- разработка учетной политики для целей оптимизации налогообложения.

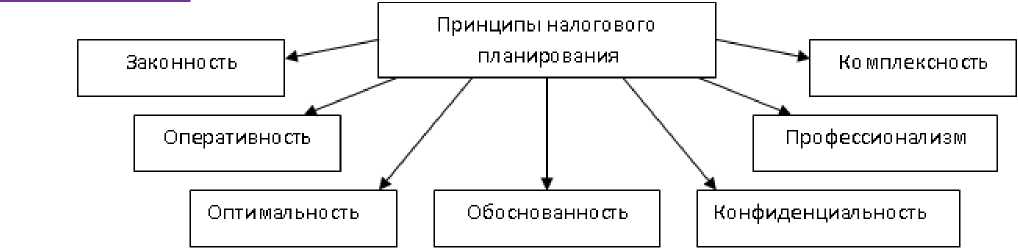

В процессе применения различных способов, методов и приемов налогового планирования налогоплательщику необходимо придерживаться основных принципов, которые позволят ему добиться своих целей при минимальных усилиях и без нарушения законодательства (рисунок 3).

Рисунок 3 – Принципы налогового планирования

Принцип законности означает необходимость соблюдения всех налоговых норм при расчете и оплате налоговых платежей. Являясь основополагающим, данный принцип позволяет отгородить налоговое планирование от обвинений в уклонении от уплаты налогов.

Принцип оперативности подразумевает обеспечение своевременности налогового планирования. Это означает, что утвержденные учетная и налоговая политики предприятия должны вовремя пересматриваться для быстрого реагирования на изменение норм налогового законодательства или в случае внесения изменений в направления деятельности предприятия.

Принцип оптимальности предполагает использование таких механизмов, которые бы привели к уменьшению налоговой нагрузки без ущерба для бизнес-целей и интересов владельцев предприятия.

Принцип обоснованности предполагает, что налогоплательщик заранее подготовил необходимые аргументы для объяснения перед налоговыми инспекторами и защиты своей позиции в суде в случае применения непопулярных или спорных методов налогового планирования.

Принцип комплексности подразумевает, что при налоговом планировании учитываются не только нормы налогового законодательства, но и других правовых отраслей, особенно гражданского законодательства.

Принцип профессионализма предполагает, что к деятельности по налоговому планированию следует привлекать квалифицированных специалистов.

Принцип конфиденциальности означает, что налогоплательщик не должен афишировать посторонним лицам применяемые на предприятии методы налогового планирования.

Участниками системы налогового планирования на предприятиях являются:

-

- отдел налогообложения;

-

- планово-экономический отдел;

-

- бухгалтерская служба (бухгалтерия);

-

- юридический отдел;

-

- финансовый отдел [2,с.151].

Эффективное налоговое планирование в хозяйствующем субъекте с учетом особенностей каждого направления бизнеса предусматривает: правильный учет и своевременное документальное оформление затрат, включаемых в себестоимость продукции (работ, услуг); планирование состава затрат, включаемых в налоговую себестоимость; учет возможных налоговых льгот; установление рациональной учетной политики для целей налогообложения.

Одним из важных факторов эффективности налогового планирования является контроль, осуществляемый на уровне работников бухгалтерских и финансовых служб предприятия, который предусматривает:

-

- достоверность учета налогооблагаемых объектов;

-

- качественное составление налоговых расчетов и деклараций;

-

- соблюдение сроков уплаты в бюджет налогов, сборов и взносов во внебюджетные фонды.

Проведенное исследование позволило убедиться в том, что на современном этапе понимание сути налогового планирования переходит от целей налоговой минимизации и оптимизации к налоговому планированию как рациональной системе, позволяющей предприятиям корректно спланировать будущие налоговые платежи и более эффективно использовать финансовые ресурсы с учетом действующего налогового законодательства, а также минимизировать налоговые риски.

Список литературы Налоговое планирование на предприятии

- Берзон Н.И., Теплова Т.В. Финансовый менеджмент: учебник. - М.: КНОРУС, 2014. - 654 с.

- Курманова Д.А. Прогнозирование налоговых поступлений регионального бюджета / В сборнике материалов Международной научно-практической конференции «Математические методы и модели в исследовании актуальных проблем экономики». Ответственный редактор Р.Р. Ахунов. - Уфа, Аэтерна, 2016. - С.148-153.

- Курманова Л.Р. Моделирование бухгалтерского баланса организаций / В сборнике материалов Международной научно-практической конференции «Математические методы и модели в исследовании актуальных проблем экономики». Ответственный редактор Р.Р. Ахунов. - Уфа, Аэтерна, 2016. - С.153-158.

- Цепилова Е.С. Концепция налогового планирования в хозяйствующих субъектах // Дайджест-финансы. - 2015. - №1. С.16-23.