Налоговое поведение хозяйствующих субъектов: сущность, модели и факторы формирования

Автор: Малышев Михаил Константинович

Журнал: Проблемы развития территории @pdt-vscc-ac

Рубрика: Территориальные финансы

Статья в выпуске: 2 т.27, 2023 года.

Бесплатный доступ

Устойчивость социально-экономического развития страны, регионов и муниципалитетов неразрывно связана с эффективным взаимодействием бюджетообразующих хозяйствующих субъектов и налоговых органов в рамках созданных государством условий, то есть с налоговым поведением хозяйствующих субъектов. В статье проведен анализ теоретических аспектов налогового поведения. На основе существующих в научной литературе трактовок данного термина сформулировано собственное представление о налоговом поведении. Систематизированы внутренние и внешние факторы, влияющие на принятие налогоплательщиками решений в сфере уплаты налогов. Выделены наиболее часто встречающиеся модели налогового поведения, среди которых уклонение, оптимизация и уплата в соответствии с законодательством. Сформированы и охарактеризованы стратегии налогового поведения хозяйствующих субъектов, в отличие от моделей являющиеся долгосрочными ценностно-психологическими установками налогоплательщика. Выделены стратегии уклонистского, оптимизационного, ответственного и смешанного налогового поведения. Расширены классификационные признаки и виды налогового поведения. На основе данных финансовой отчетности крупных бюджетообразующих корпораций Вологодской области ПАО «Северсталь» и ПАО «Апатит» за 2012-2021 гг. и контент-анализа предпринята попытка кратко охарактеризовать налоговое поведение данных компаний. Выявлено, что ПАО «Северсталь» на постоянной основе уплачивало налог по ставке значительно ниже 20%, переносило налоговые обязательства на другие периоды, а также функционировало в режиме консолидированной группы налогоплательщиков. В свою очередь ПАО «Апатит» реже пользовалось льготами региональных властей, средняя ставка налога на прибыль практически соответствовала норме, а переносы платежей не были столь значительными. Информационной базой исследования послужили труды отечественных и зарубежных авторов по вопросам налогового поведения хозяйствующих субъектов. Статья может быть интересна студентам, аспирантам и преподавателям, региональным органам власти, а также всем лицам, проявляющим интерес к особенностям налогового поведения хозяйствующих субъектов.

Налоговое поведение, стратегии, уплата налогов, бюджетная система, налоговая система, общественные и частные интересы

Короткий адрес: https://sciup.org/147240268

IDR: 147240268 | УДК: 336.22 | DOI: 10.15838/ptd.2023.2.124.6

Tax behavior of economic entities: essence, models and formation factors

The sustainability of socio-economic development of the country, regions and municipalities is inextricably connected to the effective interaction of budget-forming economic entities and tax authorities within the conditions created by the state, that is, with the tax behavior of economic entities. The article analyzes the theoretical aspects of tax behavior. On the basis of the existing interpretations of this term in the scientifi c literature our own understanding of tax behavior is formulated. Internal and external factors infl uencing the taxpayers’ decisions in the sphere of tax payment are systematized. The most frequent models of tax behavior are distinguished, including evasion, optimization, and payment in accordance with the law. The strategies of tax behavior of economic entities are formed and characterized, in contrast to the models which are long-term value-psychological attitudes of the taxpayer. Strategies of evasive, optimization, responsible and mixed tax behavior are distinguished. The classifi cation features and types of tax behavior are expanded. Based on the fi nancial statements of major budget-forming corporations of the Vologda Oblast, PJSC "Severstal” and PJSC "Apatit” for 2012-2021 and on the content-analysis, we made an attempt to briefly characterize the tax behavior of these companies. It was revealed that PJSC "Severstal” continuously paid tax at a rate signifi cantly below 20%, transferred tax liabilities to other periods, and operated in the regime of a consolidated group of taxpayers. In turn, PJSC "Apatit” used the benefi ts of the regional authorities rarely, the average income tax rate almost corresponded to the norm, and the postponement of payments was not so signifi cant. The information base of the study was the works of Russian and foreign authors on the economic entities’ tax behavior. The article may be of interest to students, postgraduate students and professors, regional authorities, and all persons interested in the peculiarities of economic entities’ tax behavior.

Текст научной статьи Налоговое поведение хозяйствующих субъектов: сущность, модели и факторы формирования

В период становления рыночной экономики в России после распада СССР доходы региональных бюджетов все в большей степени начали зависеть от финансовых результатов и налоговых отчислений, особенно налога на прибыль и налога на доходы физических лиц (НДФЛ) крупных частных корпораций. Размер налоговых отчислений, помимо налогооблагаемой базы и ставки, связан с поведением налогоплательщиков. В свою очередь на поведение хозяйствующих субъектов влияет множество факторов – от создаваемых государством законов и ситуации в сфере налогообложения до внутренних психологических характеристик налогоплательщиков и готовности уплачивать налоги.

В условиях кризисов, санкций и глобальных вызовов финансово-производственная деятельность крупных транснациональных компаний ограничена. Невозможность свободно проводить торговые операции приводит к существенному сокращению выручки и дальнейшей прибыли, что негативным образом сказывается не только на доходах акционеров, но и на налоговых поступлениях в бюджетную систему.

Таким образом, поиск резервов социальноэкономического развития территорий и ограниченность финансовых ресурсов определяют значимость изучения особенностей налогового поведения хозяйствующих субъектов.

Цель исследования заключается в уточнении и расширении теоретических аспектов сущности и содержания налогового по- ведения. Исходя из поставленной цели, необходимо решить следующие задачи:

– обобщить и уточнить трактовки термина «налоговое поведение», а также предложить авторский подход к нему;

-

– исследовать модели налогового поведения хозяйствующих субъектов;

-

– выделить и охарактеризовать стратегии налогового поведения налогоплательщиков;

– расширить классификационные признаки налогового поведения налогоплательщиков.

Существует достаточно большое количество исследований, прямо или косвенно затрагивающих вопросы налогового поведения хозяйствующих субъектов, государства и населения. Некоторые авторы изучали особенности уклонения от уплаты налогов (Агузарова и др., 2019; Гребенчук, 2008). В других публикациях изложены меры и обоснована необходимость противодействия налоговым уклонениям (Камбарова, Лапина, 2014; Цокова, 2020). Рассматривались модели налогового поведения, их взаимосвязь с налоговым контролем (Адвокатова, 2017), роль в управлении налогообложением (Вылкова, 2017), инновационные подходы в формировании данных моделей (Чирков, 2012), а также вопросы формирования налоговой честности (Зотова, Богуславский, 2008) и морали (Айтхожина, 2019) в современной России.

В рамках исследований сотрудников Вологодского научного центра РАН внимание уделяется проблемам налогового поведения, повышения налоговой культуры налогоплательщиков, а также влияния такого поведения на бюджетный потенциал территории (Галухин, 2019; Печенская, 2018a; Печенская, 2018b).

В публикациях зарубежных ученых были установлены взаимосвязи между корпоративной социальной ответственностью, общественным давлением и налоговым поведением (Avi-Yonah, 2008; Baudot et al., 2020; Dyreng et al., 2016). Некоторые исследователи определяли последствия уклонения от уплаты налогов для государства и населения (Elffers et al., 1987; Pickhardt, Prinz, 2014). В иностранной литературе также присутствуют работы, связанные с налоговыми моделями и налоговой моралью общества (Luttmer, Singhal, 2014; Slemrod, 2001).

Методыисследования

В ходе работы применялись общенаучные методы исследования: анализ, систематизация, синтез, сравнение, классификация и обобщение.

На основе анализа отечественной и зарубежной литературы представлены существующие трактовки термина «налоговое поведение», а также подходы, используемые авторами. Все определения термина «налоговое поведение» были консолидированы в одно обобщающее определение без потери смыслового значения. Предложена авторская трактовка, гармонично сочетающая в себе экономическую и психологическую составляющую данного термина.

Систематизированы модели налогового поведения, упоминаемые разными авторами. Выделены три ключевые модели – уклонение, оптимизация и уплата в соответствии с законодательством. С учетом имеющихся моделей названы разновидности стратегий налогового поведения, которые, в отличие от моделей, характеризуют поведение налогоплательщиков за длительный промежуток времени (от 3 и более лет).

Кроме того, автором предложены и охарактеризованы новые, ранее не обозначенные, классификационные признаки налогового поведения, а также представлены виды по каждому признаку.

На последнем этапе исследования предпринята попытка дать характеристику налоговому поведению крупных бюджетообразующих корпораций черной металлургии (ПАО «Северсталь») и химической отрасли (ПАО «Апатит») Вологодской области.

Информационной базой послужили публикации отечественных и зарубежных авторов, затрагивающие теоретические аспекты в налоговой сфере, нормативно-правовая база по данной проблематике, а также финансово-экономические и налоговые словари.

Результаты исследования

Налоговое поведение в региональном аспекте рассматривали ученые Пермского государственного национального исследовательского университета. Они отмечают, что необходимо формировать у населения понимание важности уплаты налогов, а также повышать доверие к налоговой системе. В публикации авторами был сформулирован и апробирован механизм выявления территорий для целей первоочередного воздействия на уровень налоговой культуры физических лиц в профилактике налоговых нарушений. Разработанный инструментарий помогает достаточно быстро осуществлять отбор территорий региона, в которых девиантное налоговое поведение проявляется наиболее остро, что позволяет сконцентрировать усилия по корректировке таких ситуаций в проблемных территориях (Катаева, Голева, 2022).

Стоит сказать, что налоговое поведение хозяйствующих субъектов в регионах отличается. Это связано с разными условиями ведения бизнеса, особенностями регионального налогового законодательства, различиями в менталитете населения на той или иной территории. Наглядным примером может служить транспортный налог, на величину которого влияют такие факторы, как мощность автомобиля, его возраст, марка и страна-изготовитель, а также тип топлива и количество автомобилей у владельца. Согласно данным эксперта онлайн-журнала Тинькофф, наименьшие средние объемы транспорт-

Таблица 1. Трактовки термина «налоговое поведение» с позиций разных авторов

|

Подход |

Определение |

Авторы |

|

Подход экономического действия |

Налоговое поведение – это действия экономического субъекта, относящиеся к выполнению его роли в качестве налогоплательщика* |

О.С. Дейнека |

|

Налоговое поведение – это специфическая форма экономических отношений государства с субъектами хозяйствования, влияющая на количество поступлений в государственный бюджет и благосостояние страны в целом (Мартынова, 2018) |

В.С. Мартынова |

|

|

Налоговое поведение - это совокупность действий налогоплательщиков, объединенных определенной направленностью (стратегией поведения), направленных на получение налоговой выгоды** |

Т.Н. Богославец, А.Е. Миллер |

|

|

Подход психологического восприятия |

Налоговое поведение – это индивидуальное поведение налогоплательщиков, которое можно трактовать как «психологический контракт» между отдельными лицами или гражданами и правительством (Elster, 1989) |

J. Elster |

|

Налоговое поведение - это поведение налогоплательщика, характеризующееся психологическими установками. Хозяйствующий субъект может принять решение платить налоги из-за внутренних мотивов, таких как чувство вины или стыда, влияние социальных групп или преобладающие социокультурные нормы и стереотипы поведения, принятые в обществе (Luttmer, Singhal, 2014) |

E. Luttmer, M. Singhal |

|

|

Налоговое поведение - это составляющая экономического поведения, которая связана с уплатой налогов, взаимодействием агента с окружающим миром (Гребенчук, 2008) |

А.О. Гребенчук |

|

|

* Дейнека О.С. (2000). Экономическая психология. Санкт-Петербург: Изд-во Санкт-Петербургского гос. ун-та. 160 с. ** Богославец Т.Н., Миллер А.Е. (2017). Налоговая культура: учебник. Омск: Изд-во Омского гос. ун-та. С. 173. Источник: составлено автором. |

||

ного налога (1,5–2 тыс. руб.) в России относятся к республикам Крым, Калмыкии и Тыве, Иркутской, Челябинской и Омской областям. Самые высокие транспортные налоги (свыше 4 тыс. руб.) платят в Москве и Санкт-Петербурге, а также в Московской, Ленинградской и Тюменской областях и Чукотском автономном округе. В остальных субъектах РФ средняя величина транспортного налога варьируется от 2 до 4 тыс. руб.1 В связи с этим некоторые автовладельцы могут регистрировать транспортное средство в регионах с более выгодным налогообложением, а использовать автомобиль на территории, например, Москвы и Московской области.

В нормативно-правовой базе отсутствует законодательно утвержденное определение термина «налоговое поведение», поэтому авторы разрабатывают собственные трактовки данной дефиниции. Критический анализ экономической литературы позво- лил нам выделить два основных подхода к определению: подход экономического действия и подход психологического восприятия (табл. 1).

Обобщение трактовок термина «налоговое поведение» (НП) в работах авторов, отнесенных нами к подходу экономического действия, свидетельствует о том, что НП определяется как совокупность экономических отношений хозяйствующих субъектов с налоговыми органами по поводу уплаты обязательных безвозмездных платежей в пользу государства с целью финансового обеспечения им задач и функций. В то же время подход психологического восприятия рассматривает налоговое поведение как набор реакций налогоплательщика на внешние и внутренние раздражители.

На наш взгляд, оба подхода весьма точно раскрывают сущность понятия «налоговое поведение». Вместе с тем они являются воплощением узкого понимания термина.

В нашем представлении наиболее комплексным должно быть комбинирование данных подходов, что особенно актуально в современных условиях трансформации глобальных и национальных экономических и общественных процессов.

Предлагая новый финансово-психологический подход, целесообразно уточнить определение налогового поведения как экономические отношения, возникающие между налогоплательщиком и государством по поводу уплаты обязательных безвозмездных платежей в бюджетную систему для финансового обеспечения государственных задач и функций и выражающиеся в совокупности реакций и принимаемых решений хозяйствующих субъектов на создаваемые государством условия в отношении уплаты налогов. Данный подход характеризует понятие НП как термин, сформированный на стыке двух наук – экономики и психологии. Это не противоречит сложившимся финансово-экономическим теориям и психолого-ориентированным практикам, а также учитывает, что налоговое поведение одновременно относится и к сфере финансов (налоговые поступления в бюджетную систему), и к сфере психологии (реакция на раздражитель).

Изучив и обобщив существующие трактовки НП, а также предложив авторский подход к определению данного термина, рассмотрим факторы, которые оказывают влияние на такое поведение.

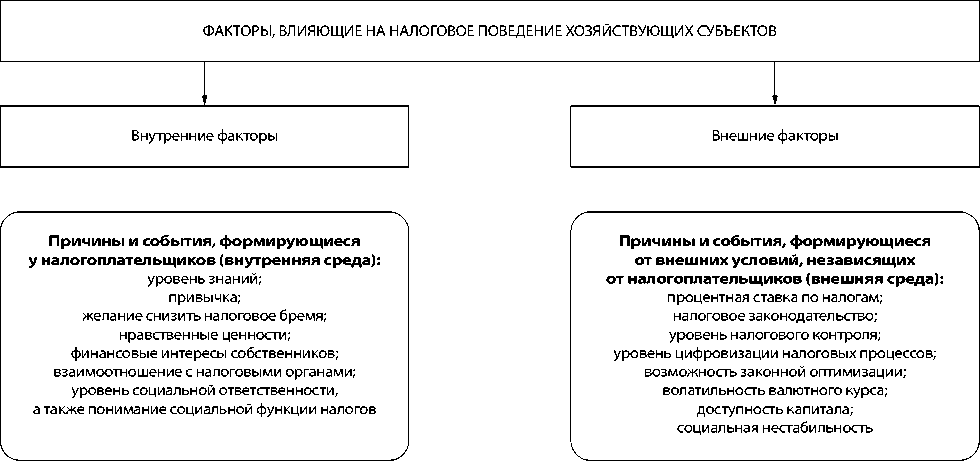

Следует отметить, что на налоговое поведение экономических агентов может оказывать влияние множество факторов. Так, А.С. Адвокатова выделяет условия, воздействующие на выбор модели поведения налогоплательщика, среди которых принципиальное значение имеет нравственная безупречность: честность, справедливость и совесть. Помимо нравственных ценностей, к факторам налогового поведения автор относит особенности налоговых отношений в государстве, политическую ситуацию, позиции страны на мировой арене и наличие бюджетного равновесия либо дефицита. На основе консолидации мнений бизнес-сообщества были выделены следующие факторы, влияющие на налоговое поведение налогоплательщиков: волатильность валютного курса; чрезмерное регулирование и рост налоговой ставки; доступность капитала. Таким образом, целесообразно систематизировать их на две группы: внутренние и внешние (рис. 1).

Изучив позиции разных авторов по поводу определения термина «налоговое пове-

Рис. 1. Факторы формирования налогового поведения хозяйствующих субъектов Источник: составлено автором.

дение», а также характеристику внутренних и внешних факторов, проанализируем модели НП, существующие в научной литературе. Понимание смысла моделей налогового поведения важно для выявления ценностнонормативных и принципиальных установок хозяйствующих субъектов.

В российской экономической литературе представлена точка зрения о сопоставлении моделей налогового поведения государства и экономических субъектов с выгодами взаимоотношений биологических организмов (Вылкова, 2017). Так, автором выделены 4 типа: налоговое противостояние, налоговый эгоизм государства, налоговый эгоизм налогоплательщика и налоговый симбиоз (рис. 2).

Например, под налоговым противостоянием понимается ситуация, при которой ни налогоплательщик, ни государство не идут на компромиссы. Каждый из агентов старается максимизировать выгоду. Хозяйствующие субъекты пытаются оставить для себя, своих интересов и развития как можно больше прибыли, в то же время государство стремится максимизировать свою фискальную функцию. Однако в итоге такое взаимодействие приводит лишь к обоюдному проигрышу. Налоговый эгоизм государства – модель налогового поведения государства, при котором оно оказывает излишнее давление на налогоплательщика, стараясь максимизировать фискальную нагрузку. Несмотря на то, что на начальных этапах такое поведение позволяет собрать больше налоговых платежей, в дальнейшем это приводит к уклонению от уплаты налогов.

Налоговый эгоизм налогоплательщика – модель налогового поведения налогоплательщика, при котором хозяйствующий субъект всеми возможными (законными и незаконными) методами пытается сократить свое налоговое бремя, снизить процентную ставку. Налоговый симбиоз – модель налогового поведения государства и налогоплательщика, при которой учитывается баланс интересов обоих субъектов. В данной

+ -

+ +

ВЫИГРЫШ – ПРОИГРЫШ Налоговый «эгоизм» государства

ВЫИГРЫШ – ВЫИГРЫШ Налоговый н «симбиоз»

т е Р е с ы

И нтересы

0* ----------------------- налогоплательщика

г о с

У

Д а

ПРОИГРЫШ – ПРОИГРЫШ Налоговое «противостояние»

с ПРОИГРЫШ – ВЫИГРЫШ т Налоговый в «эгоизм» налогоплательщика

- +

Рис. 2. Модели налогового поведения государства и экономических агентов Источник: (Вылкова, 2017).

модели уплата налогов в пользу государства не идет в противовес развитию хозяйствующего субъекта. У государства снижаются затраты на налоговое администрирование и выявление налоговых преступлений.

Другая позиция связана с рассмотрением налогового поведения хозяйствующих субъектов через призму уклонения от уплаты налогов, не связанной с вопросом эффективности самой системы налогообложения (Агузарова и др., 2019). К ключевым группам факторов такого поведения авторы относят моральные, экономические, политические и технические причины. Следовательно, налоговое поведение в данной работе подразделяется на три ключевых вида: сокрытие результатов финансово-хозяйственной деятельности, сокрытие хозяйственных операций и уменьшение налоговой нагрузки2.

На наш взгляд, верный посыл содержится в выделении стратегий налогового поведения хозяйствующих субъектов с позиции социальной справедливости (Гребенчук, 2008): агрессивное поведение (как незаконный способ снижения налогов), нейтральное поведение (как использование законодательно разрешенных способов снижения налоговой нагрузки), осторожное поведение (неясности в налоговом законодательстве трактуются экономическими агентами максимально аккуратно, чтобы избежать споров с налоговыми органами).

В монографии, посвященной налоговому планированию и анализу реальных схем, было выделено несколько видов уклонения от уплаты налогов. Первый вид – сокрытие выручки или дохода: отсутствие учета наличной выручки; подмена или уничтожение накладных после продажи товаров; занижение количества и завышение цены товара при составлении акта закупки у частных лиц. Второй вид – манипуляции с издержками: необоснованное завышение затрат на производство; включение в затраты предвари- тельной оплаты за неполученную продукцию; фиктивное завышение затрат путем приобретения продукции у «дружественных» компаний; использование фиктивных закупочных документов (Митюкова, 2010).

Заслуживает внимания также подход к обоснованию моделей поведения налогоплательщиков с точки зрения их взаимосвязи с налоговым контролем (Адвокатова, 2017). Так, модель, реализуемая в рамках установленных налоговым законодательством правил, трактуется как активная (рациональная, альтернативная). К ней можно отнести минимизацию и оптимизацию налогового бремени. Тогда как пассивная (риск-нейтральная, дискретная) модель формируется при недостаточной финансовой грамотности налогоплательщика.

Интересной позицией является идея о неразрывной связи уплаты налога с корпоративной социальной ответственностью. Американским исследователем выделено три взгляда на взаимоотношения государства с корпорациями. В первом случае корпорация создается государством (точка зрения «искусственного образования»). Вторая ситуация заключается в том, что корпорация является юридическим лицом, отдельным как от государства, так и от своих акционеров (представление «реальная сущность»). В третьем варианте корпорация – это просто совокупность ее отдельных членов или акционеров (точка зрения «совокупности» или «взаимосвязи контрактов») (Avi-Yonah, 2008).

Таким образом, изучив позиции разных авторов, затрагивающих вопросы моделей налогового поведения хозяйствующих субъектов, представим полученную информацию в табличном виде (табл. 2).

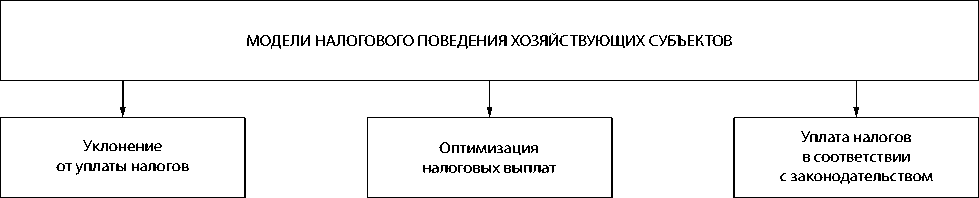

Консолидируя мнения разных авторов по поводу сущностных характеристик каждой модели налогового поведения хозяйствующих субъектов, можно выделить три базовые модели (рис. 3).

Таблица 2. Основные подходы и модели налогового поведения с позиций разных авторов

|

Подход к типологии налогового поведения |

Модели налогового поведения |

Авторы |

|

Подход сопоставления с выгодами взаимоотношений биологических организмов |

Налоговое противостояние; налоговый эгоизм государства; налоговый эгоизм налогоплательщика; налоговый симбиоз |

Е.С. Вылкова |

|

Подход с точки зрения уклонения от уплаты налогов, не связанной с вопросом эффективности самой системы налогообложения |

Сокрытие результатов финансовохозяйственной деятельности; сокрытие хозяйственных операций; уменьшение налоговой нагрузки |

Л.А. Агузарова, Ф.С. Агузарова, О.О. Бурнацева |

|

Подход социальной справедливости |

Агрессивное поведение; нейтральное поведение; осторожное поведение |

А.О. Гребенчук |

|

Подход с точки зрения уклонения от уплаты налогов |

Сокрытие выручки или дохода; манипуляции с издержками |

Э.С. Митюкова |

|

Подход с точки зрения взаимосвязи с налоговым контролем |

Активное поведение (рациональное, альтернативное); пассивное поведение (риск-нейтральное, дискретное) |

А.С. Адвокатова |

|

Подход с точки зрения взаимоотношения государства с корпорациями |

«Искусственное образование»; «реальное юридическое лицо»; «совокупный или взаимосвязанный взгляд» |

R.S. Avi-Yonah |

|

Источник: составлено автором. |

||

Рис. 3. Базовые модели налогового поведения хозяйствующих субъектов Источник: составлено автором.

Ниже дана более подробная характеристика каждой из них.

Модель уклонения от уплаты налогов представляет собой сознательное нарушение налогоплательщиком налогового законодательства. Нарушитель может уменьшать истинный объем доходов, скрывать объекты налогообложения, искусственно увеличивать расходные операции, что также приводит к сокращению налогооблагаемой базы. Уклонением от уплаты налогов считается непредоставление или несвоевременное представление в налоговые органы документов, необходимых для исчисления уплаты налогов; незаконное применение налоговых льгот; нарушение норм законодательства при исчислении сумм налоговых платежей.

Некоторые ученые ставят уклонение от уплаты налогов наряду с такими экономическими преступлениями, как коррупция, отмывание денег и теневая экономика (Pickhardt, Prinz, 2014).

При модели оптимизации налоговых выплат налогоплательщик снижает свои налоговые обязательства перед государством разнообразными законными способами. В перечень таких способов, например, входит снижение ставки по налогу на прибыль в случае реализации компанией инвестиционных социально ориентированных проектов; возврат НДС по экспортным операциям, возврат НДФЛ в случаях, предусмотренных законодательством (оплата лечения, покупка недвижимости, инвестиционные программы и т. д.). Кроме того, к оптимизации налогообложения можно отнести переносы налоговых платежей по законным основаниям. Можно сказать, что налоговая оптимизация является системой защиты экономического интереса налогоплательщика.

Модель уплаты налогов в соответствии с законодательством – это модель налогового поведения налогоплательщика, при которой он уплачивает налоговые платежи своевременно и в полном объеме, избегая каких-либо способов их минимизации. Такое поведение налогоплательщика можно назвать ответственным, так как хозяйствующий субъект понимает всю важность и социальную функцию налогов.

Отметим, что первые две модели (уклонение и оптимизация) направлены на снижение налоговых платежей, тогда как третья подразумевает принятие существующей налоговой нагрузки.

Несмотря на разнообразие имеющихся моделей НП, важно говорить о стратегиях такого поведения. Если модель представляет собой поведение хозяйствующего субъекта в момент налогообложения на основе сформировавшихся условий, то стратегия связана с долгосрочными устоявшимися традициями, а также психологическими и ценностными установками налогоплательщиков в данном отношении.

В связи этим, на наш взгляд, целесообразно выделить четыре стратегии налогового поведения хозяйствующих субъектов (табл. 3).

Таблица 3. Внешние и внутренние факторы определения стратегии налогового поведения хозяйствующих субъектов

|

1. Стратегия уклонистского налогового поведения |

|

|

Внутренние факторы |

Внешние факторы |

|

Желание собственной финансовой выгоды для владельцев; недоверие к органам власти; недовольство бюджетной политикой государства в отношении расходов; разногласия между налогоплательщиками и налоговыми ведомствами |

Незначительная ответственность за факт выявления уклонения от уплаты налогов; установление высоких ставок налогов на деятельность хозяйствующих субъектов; несправедливая распределительная политика государства (урезание расходов по социально ориентированным статьям: образование, медицина, ЖКХ, культура и др.); пробелы в законодательстве, позволяющие уйти от налогообложения (офшоры, трейдерные компании) |

|

2. Стратегия оптимизационного налогового поведения |

|

|

Внутренние факторы |

Внешние факторы |

|

Потребность в снижении налоговой нагрузки (максимизации чистой прибыли) с целью дальнейших инвестиций в расширение или модернизацию производства; снижение налоговой базы путем реализации социально значимых проектов; стремление к консолидации прибыли и убытков для снижения налоговой базы |

Предоставление хозяйствующим субъектам возможности функционировать в режимах инвестиционных соглашений и консолидированного налогообложения; предоставление налоговых льгот и каникул налогоплательщикам по причинам, непосредственно связанным с достижением социально-экономических эффектов |

|

3. Стратегия ответственного налогового поведения |

|

|

Внутренние факторы |

Внешние факторы |

|

Высокие моральные принципы налогоплательщика; понимание необходимости уплаты налогов и их социальной значимости; понимание тяжести юридических последствий в связи с нарушением налогового законодательства |

Пропаганда моральных принципов и норм ответственной налоговой культуры налогоплательщиков; высокое качество государственного контроля над всеми финансовыми операциями предприятия; серьезная административная и уголовная ответственность за нарушением законодательства в области налогообложения |

|

4. Стратегия смешанного налогового поведения |

|

|

Внутренние факторы |

Внешние факторы |

|

Сочетает в себе факторы уклонистского, оптимизационного и ответственного налогового поведения хозяйствующих субъектов |

|

|

Источник: составлено автором. |

|

Далее представлена сущностная характеристика каждой стратегии налогового поведения.

-

1. Стратегия уклонистского налогового поведения – это стратегия, при которой налогоплательщик пытается уйти от налогообложения незаконными способами, зачастую с целью удовлетворения своих финансовых интересов. Часто она используется в рыночных экономиках крупными корпорациями, которые в свою очередь имеют немалую экономическую власть в государстве. Владельцы таких корпораций нередко регистрируют уставный капитал со счетов подконтрольных офшорных компаний, применяют различные схемы и мероприятия для манипуляций с величиной доходных и расходных операций. Данная стратегия может быть присуща тем компаниям, уставные капиталы которых находятся преимущественно в руках частных владельцев (акционеров).

-

2. Стратегия оптимизационного налогового поведения – это стратегия, при которой налогоплательщик минимизирует свою налоговую нагрузку законными способами, предлагаемыми государством. При этом такие налогоплательщики не скрывают реальную величину налогооблагаемой базы. Однако, учитывая, что оптимизация налогообложения так или иначе приведет к росту чистой прибыли, можно говорить о том, что эта стратегия также направлена на максимизацию прибыли собственников. Сложность в сокращении налоговой нагрузки путем оптимизации в отличие от уклонения заключается в том, что для получения налоговой оптимизации необходимы соответствующие условия, причины и обоснования, по которым государство может предоставить налоговые послабления: вычеты, возвраты, переносы платежей, консолидацию налоговой базы, скидки и прочее.

-

3. Стратегия ответственного налогового поведения – это стратегия, при которой налогоплательщик принимает установленные государством нормы в отношении налогообложения. При этом хозяйствующие субъекты не пытаются уклониться и снизить налоговое бремя. Они понимают важность социальной функции налогов и готовы своевременно и в полном объеме выполнять свои налоговые обязательства. Кроме того, на ответственное поведение налогоплательщика могут влиять сильная политическая воля государства и значительные административные и уголовные последствия в случае несоблюдения налогового права.

-

4. Стратегия смешанного налогового поведения – это стратегия, при которой для налогоплательщика характерно сочетание всех вышеперечисленных характеристик долгосрочного налогового поведения. Стоит сказать, что на практике именно такая стратегия встречается наиболее часто, поскольку интересы государства и бизнеса в рыночной экономике разнонаправлены. Так, например, от оплаты одних налогов компания может уклоняться, другие налоги может либо оптимизировать, либо оплатить в полной мере и точно в срок, установленный законодательством.

При долгосрочном оптимизационном налоговом поведении также происходит снижение налоговых поступлений, однако законное обоснование не вызывает конфликтов между налогоплательщиками, государством и обществом.

Данный вид стратегии является наиболее социально ориентированным. Бюджетная система наполняется налоговыми поступлениями в соответствии с ожиданиями налоговых органов. Государство имеет устойчивость в отношении планирования расходов, а налогоплательщик не ставит в приоритет собственное финансовое благополучие, что в свою очередь вызывает положительный отклик у населения.

Такую стратегию налогового поведения хозяйствующего субъекта можно назвать непредсказуемой. Государственным ведомствам сложно предсказать, что именно ожидать от налогоплательщика, т. к. своевременное и полное выполнение налоговых обязательств может сочетаться с грубыми нарушениями законодательства и установлением штрафов.

В ходе анализа экономической литературы установлено наличие разнообразных моделей налогового поведения налогоплательщиков, однако некоторые из моделей не имеют выделенных классификационных признаков и не систематизированы. Таким образом, можно классифицировать существующие модели налогового поведения, а также расширить их классификационные признаки и виды.

I. Поведение, как и любой другой процесс, представляет собой временные отрезки, в связи с чем налоговое поведение в зависимости от момента формирования налоговой базы можно разделить на прошлое (до), настоящее (во время) и будущее (после).

-

1. Налоговое поведение до налогообложения – это совокупность действий налогоплательщика, направленных на формирование (оптимизацию) налогооблагаемой базы (прибыль до налогообложения, доходы физических лиц, добавленная стоимость, добыча полезных ископаемых, имущество).

-

2. Налоговое поведение во время налогообложения представляет собой действия плательщика, связанные непосредственно с оплатой налога. При оплате того или иного налога у хозяйствующего субъекта, согласно Налоговому кодексу РФ, есть различные варианты налоговых льгот. Сам по себе процесс уплаты налога не является законным или незаконным, однако уплата может производиться не в полной мере или ее срок может быть перенесен на другой период. В этом случае у налогоплательщика

-

3. Налоговое поведение после налогообложения – совокупность действий плательщика налога, которые в той или иной степени формируют налогооблагаемую прибыль будущих периодов. Например, чистая прибыль, оставшаяся в распоряжении собственников после уплаты налога, может либо расходоваться в их интересах, либо инвестироваться в расширение производства, модернизацию оборудования, что в будущих периодах приведет либо к уменьшению, либо к росту налогооблагаемой базы.

-

II. После установления ставки налога и его размера налоговыми органами устанавливается срок, в соответствии с которым налогоплательщику необходимо исполнить свои налоговые обязательства. В этом случае хозяйствующий субъект может оплатить налоги точно в срок (своевременно) либо воспользоваться переносом налоговых платежей на будущие периоды в силу каких-либо причин. Таким образом, налоговое поведение в зависимости от срока уплаты налога подразделяется на своевременное и отложенное.

Так, для того чтобы скрыть или сократить размер прибыли до налогообложения, плательщик может воспользоваться законными либо незаконными способами. К законному способу сокращения налогооблагаемой базы относится, например, уменьшение ее величины за счет убытков дочерних компаний. Незаконных способов оптимизации прибыли до налогообложения намного больше, однако их объединяет искусственное увеличение всех расходных строк финансовых результатов (себестоимость, коммерческие, управленческие и прочие финансовые расходы), и уменьшение доходных позиций (выручка, доходы от участия в других организациях и пр.).

возникают отложенные налоговые обязательства.

-

1. Своевременное налоговое поведение – настрой налогоплательщика платить обязательные платежи в период, установленный для него налоговым органом, без каких-либо переносов налоговых платежей на будущие периоды.

-

2. Умеренно-отложенное налоговое поведение – настрой налогоплательщика перенести незначительную часть своих налоговых платежей на будущие периоды.

-

3. Отложенное налоговое поведение – настрой налогоплательщика перенести налоговые платежи (значительную часть) на будущие периоды.

-

III. В публикации немецких исследователей отмечается, что в экономической литературе редко разъясняется, от какого именно налога корпорации пытаются уклониться (Pickhardt, Prinz, 2014). Авторы акцентируют внимание на том, что помимо корпоративного налога есть подоходный, НДС, транспортный, имущественный и другие, от нало-

- говой базы которых также можно уклоняться. В связи с этим целесообразно выделить виды налогового поведения в зависимости от вида уплачиваемого налога.

-

1. Налоговое поведение в отношении уплаты налога на прибыль представляет собой совокупность действий налогоплательщика по поводу формирования прибыли до налогообложения; установления, совместно с уполномоченными органами, налоговой ставки; выбора возможности оптимизации: различные льготы, вычеты, консолидированная группа налогоплательщиков (КГН).

-

2. Налоговое поведение в отношении уплаты налога на доходы физических лиц – это совокупность взаимоотношений физических лиц с налоговыми органами по поводу уплаты НДФЛ, определения размера его ставки, возможности применения льгот и вычетов.

-

3. Налоговое поведение в отношении уплаты налога на добавленную стоимость – это действия налогоплательщика при оплате НДС в результате реализации товаров, работ и услуг, а также возможности применения возврата налога при экспортных операциях.

-

4. Налоговое поведение в отношении уплаты налога на добычу полезных ископаемых (НДПИ) – это совместные действия налогоплательщика (недропользователя) с налоговыми органами, связанные с оплатой НДПИ, определением объекта налогообложения и размера налога.

-

5. Налоговое поведение в отношении уплаты налога на имущество – это действия налогоплательщика, связанные с оплатой данного налога; установлением размера налога исходя из определения стоимости объекта имущества, а также возможностью применения различных льгот (неиспользование объекта по назначению). Например, чтобы снизить налогооблагаемую базу по налогу на имущество, предприятию необходимо уменьшить стоимость активов на своем балансе3.

-

6. Налоговое поведение в отношении уплаты транспортного налога – это совокупность действий владельцев транспортных

средств, связанных с оплатой данного налога, исходя из тарифов, установленных региональными органами власти.

-

IV. Важным критерием в отношениях налогоплательщиков с налоговыми органами является соблюдение законодательства. Таким образом, налоговое поведение в зависимости от соблюдения правовых норм можно разделить на законное и незаконное.

-

1. Законное (правомерное) налоговое поведение – действия налогоплательщика в отношении уплаты налогов, которые не противоречат существующим рамкам, установленным законодательством и налоговым кодексом.

-

2. Незаконное (неправомерное) налоговое поведение – поведение плательщика налога, направленное на избегание (уклонение от) уплаты налогов.

-

V. Любые налоговые обязательства являются финансовыми расходами, так или иначе сокращающими чистую прибыль компании. Налоги представляют собой финансовый интерес государства, тогда как прибыль – это интерес собственников, акционеров и владельцев. Таким образом, налоговое поведение в зависимости от экономической эффективности для налогоплательщика можно разделить на уклонистское, оптимизирующее и неоптимизирующее.

-

1. Уклонистское налоговое поведение – действия налогоплательщика, направленные на сокращение налоговых обязательств незаконными способами.

-

2. Оптимизирующее налоговое поведение (неполная, частичная уплата) – действия налогоплательщика, направленные на снижение налоговой нагрузки всеми возможными способами, предоставляемыми законодательством.

-

3. Неоптимизирующее налоговое поведение (полная уплата) – действия налогоплательщика в отношении уплаты налогов, не связанные со снижением налоговой нагрузки (табл. 4).

На основании предложенных в исследовании новых классификационных признаков охарактеризуем стратегию налогового

Таблица 4. Классификационные признаки и виды налогового поведения

Отметим, что незаконными могут быть действия налогоплательщика лишь в части формирования налоговой базы (сокрытие доходов, увеличение расходов). Когда прибыль до налогообложения уже сформирована, любые манипуляции со снижением налоговой нагрузки прозрачны для налоговых органов, а значит законны (правомерны).

За период с 2012 по 2021 год суммарная ставка налога на прибыль от ПАО «Северсталь» составляла 8,9%, что на 11,1 п. п. ниже законодательно установленной нормы (20%). Это значит, что в данный период налоговое поведение компании было направлено на оптимизацию, то есть снижение налоговых платежей и налоговой нагрузки, за исключением убыточного 2014 года. Стоит сказать, что к причинам низкой налоговой нагрузки ПАО «Северсталь» можно отнести функционирование в режиме КГН, а также инвестиционные соглашения с региональными органами власти, согласно которым предоставляется возможность платить налог на прибыль по ставке ниже 20%.

Практически постоянное наличие отложенных налоговых обязательств и активов говорит об определенных обстоятельствах, в силу которых компания не может исполнять налоговые обязательства своевременно и в полном объеме (табл. 5).

Таким образом, кратко рассмотрев особенности расчетов ПАО «Северсталь» с бюджетной системой, можно заключить, что поведение компании в отношении уплаты налога на прибыль характеризуется как оптимизирующее, отложенное и законное. При этом стратегия налогового поведения в про-

Таблица 5. Налоговые расчеты ПАО «Северсталь» за 2012–2021 гг.

Говоря о компании химической отрасли ПАО «Апатит», отметим, что расчетная ставка налога на прибыль за 10 лет составила 20,4%, что не противоречит законодательной норме. При этом лишь в 2014, 2017 и 2021 гг. налог на прибыль был меньше 20% от прибыли до налогообложения. Уплата налога по ставке, превышающей 20%, связана с оплатой долга предыдущих периодов, а низкая ставка 2014 года (11%) обусловлена поддержкой (льготами) регионального правительства Вологодской области в связи с экономическими санкциями со стороны США и Европейского союза, нарастанием неопределенности и снижением доступа к долгосрочным источникам финансирования5. Отсутствие каких-либо переносов налоговых платежей в 2012, 2020 и 2021 гг. характеризует ПАО «Апатит» как компанию со своевременным налоговым поведением в эти годы. Переносы отложенных налоговых обязательств в другие периоды умеренны (табл. 6).

В целом поведение ПАО «Апатит» при оплате налога на прибыль неоптимизирующее, умеренно-отложенное и законное. Стратегия налогового поведения в процессе уплаты налога на прибыль – ответственная.

Стоит отметить, что определить модель (стратегию) налогового поведения хозяйствующих субъектов с точки зрения формирования налоговой базы на основе финансовой отчетности (даже подробно структурированной) сложно, так как расходные и доходные операции могут не отражать действительность и быть искусственно завышенными или уменьшенными.

К еще одной характеристике налогового поведения ПАО «Северсталь» и ПАО «Апатит» можно отнести их взаимодействие с налоговыми органами в рамках налогового мониторинга. Так, ПАО «Северсталь» перешла на налоговый мониторинг с 2019 года. По мнению генерального директора по

Таблица 6. Налоговые расчеты ПАО «Апатит» за 2012–2021 гг.

Говоря о ПАО «Апатит», важно сказать, что компания перешла на налоговый мониторинг с 1 января 2021 года, так как уплачивает около 80% налогов холдинга «ФосАгро». Весь холдинг готовится к переходу на налоговый мониторинг с 1 января 2023 года7.

Таким образом, развитие теоретических аспектов налогового поведения хозяйствующих субъектов позволяет расширить потенциал практических исследований в этом на- правлении. Изучение особенностей расчетов компаний с бюджетной системой лишь по одному налогу на прибыль (расчетная ставка, отложенные обязательства) может сформировать некоторые представления о налоговом поведении хозяйствующего субъекта в целом.

Заключение

В завершение исследования кратко перечислим основные полученные результаты.

-

1. Предложен финансово-экономический подход, который в отличие от существующих определяет налоговое поведение как экономические отношения, возникающие между налогоплательщиком и государством по поводу уплаты обязательных безвозмездных платежей в бюджетную систему для финансового обеспечения государственных задач и функций и выражающиеся в совокупности реакций и принимаемых решений хозяйствующих субъектов на создаваемые

-

2. Обобщены подходы к типологии налогового поведения с точки зрения сопоставления с выгодами взаимоотношений биологических организмов; уклонения от уплаты налогов; социальной справедливости; взаимосвязи с налоговым контролем, а также взаимоотношений государства с корпорациями. Обосновано, что при формировании долгосрочных моделей налогового поведения целесообразно употреблять термин «стратегии». Ключевыми являются стратегия уклонистского налогового поведения, стратегия оптимизационного налогового поведения, стратегия ответственного налогового поведения, стратегия смешанного налогового поведения.

-

3. Расширены классификационные признаки налогового поведения в зависимости от формирования налоговой базы, срока уплаты налога, вида уплачиваемого налога, соблюдения правовых норм и экономической эффективности для налогоплательщика, что позволит структурировать информационную базу для оперативного принятия управленческих решений в сфере налоговой политики.

-

4. Корпорация черной металлургии ПАО «Северсталь» имеет офшорно-олигархическую структуру акционерного капитала. Она функционирует в рамках консолидированной группы налогоплательщиков, а также заключает с региональными органами вла-

сти инвестиционные соглашения, согласно которым для ПАО «Северсталь» периодически снижается ставка по налогу на прибыль. За период с 2012 по 2021 год суммарный налог на прибыль составил всего 8,9%, что на 11,1% ниже законодательной нормы. Также у компании часто формируются отложенные налоговые обязательства. Таким образом, стратегию налогового поведения ПАО «Северсталь» можно характеризовать как оптимизационную.

-

5. Компании с 2019 (ПАО «Северсталь») и 2021 (ПАО «Апатит») года был осуществили переход на налоговый мониторинг. Такая совместная корпоративно-ведомственная инициатива говорит о повышении доверия бизнеса к власти и власти к бизнесу, а также о понимании крупными налогоплательщиками своей роли в формировании бюджетов территорий.

государством условия в отношении уплаты налогов.

Несмотря на наличие кипрских юрисдикций в уставном капитале «ФосАгро», расчеты ПАО «Апатит» с налоговыми органами в отношении уплаты налога на прибыль характеризовались полнотой, за 10 лет общий налог на прибыль составил 20,4% от налоговой базы. Кроме того, величина отложенных обязательств и активов ПАО «Апатит» не превышала 710 млн руб., тогда как у ПАО «Северсталь» достигала 24,6 млрд руб. Исходя из этого, можно сделать вывод о том, что стратегия налогового поведения ПАО «Апатит» – ответственная.

Список литературы Налоговое поведение хозяйствующих субъектов: сущность, модели и факторы формирования

- Агузарова Л.А., Агузарова Ф.С., Бурнацева О.О. (2019). Уклонение от уплаты налогов // Теоретическая экономика. № 2 (50). С. 103–107.

- Адвокатова А.С. (2017). Взаимосвязь моделей поведения налогоплательщиков и налогового контроля // Экономика. Налоги. Право. № 5. С. 148–157.

- Айтхожина Г.С. (2019). Налоговое соблюдение: налоговый контроль или налоговая мораль? // Вестник ОмГУ. Сер.: Экономика. № 4. С. 5–10.

- Вылкова Е.С. (2017). Управление налогообложением: модели поведения государства и экономических субъектов // Вестник ТГЭУ. № 2 (82). С. 51–58.

- Галухин А.В. (2019). К вопросу о налоговом поведении и повышении налоговой культуры налогоплательщиков // Социальное пространство. № 1 (18). С. 5. DOI: 10.15838/sa.2019.1.18.5

- Гребенчук А.О. (2008). Уклонение от уплаты налогов как девиантная форма налогового поведения предпринимателей // Российское предпринимательство. № 10 (2). С. 50–53.

- Зотова Т.А., Богуславский В.Н. (2008). Экономическое поведение налогоплательщиков в современной России: формирование налоговой честности // Пространство экономики. № 2. С. 66–73.

- Камбарова Е.С., Лапина Е.Н. (2014). Противодействие уклонению от уплаты налогов // Евразийский союз ученых. № 8 (1). С. 123–152.

- Катаева В.А., Голева О.И. (2022). Налоговое поведение населения как критерий дифференциации территорий субъекта Российской Федерации для целей профилактики налоговых нарушений и воздействия на уровень налоговой культуры // Налоги и налогообложение. № 6. С. 1–15.

- Мартынова В.С. (2018). Налоговое поведение различных типов налогоплательщиков // Молодежь третьего тысячелетия: сб. науч. ст. XLII региональной студенческой науч.-практ. конф. Омск: Изд-во Омского гос. ун-та. С. 684–688.

- Митюкова Э.С. (2010). Налоговое планирование. Анализ реальных схем. Москва: Эксмо. 282 с.

- Печенская М.А. (2018a). Актуальные вопросы формирования бюджетного потенциала территории: факторы, принципы, структурные элементы // Проблемы развития территории. № 6 (98). С. 149–161. DOI: 10.15838/ptd.2018.6.98.10

- Печенская М.А. (2018b). Бюджетный потенциал в системе потенциалов территории: теоретико-методологические аспекты // Экономические и социальные перемены: факты, тенденции, прогноз. Т. 11. № 5. С. 61–73.

- Цокова Б.А. (2020). Противодействие уклонению от уплаты налогов // StudNet. № 6. С. 29–37.

- Чирков М.О. (2012). Инновационные подходы к формированию моделей поведения налогоплательщиков // Известия АлтГУ. № 2 (1). С. 347–352.

- Avi-Yonah R.S. (2008). Corporate social responsibility and strategic tax behavior. In: Schön W. (eds). Tax and Corporate Governance. MPI Studies on Intellectual Property, Competition and Tax Law. Vol. 3. Springer, Berlin, Heidelberg. Available at: https://doi.org/10.1007/978-3-540-77276-7_13

- Baudot L., Johnson J.A., Roberts A., Roberts R.W. (2020). Is corporate tax aggressiveness a reputation threat? Corporate accountability, corporate social responsibility, and corporate tax behavior. Journal of Business Ethics, 163 (2), 197–215.

- Dyreng S.D., Hoopes J.L., Wilde J.H. (2016). Public pressure and corporate tax behavior. Journal of Accounting Research, 54 (1), 147–186.

- Elffers H., Weigel R.H., Hessing D.J. (1987). The consequences of different strategies for measuring tax evasion behavior. Journal of Economic Psychology, 8 (3), 311–337.

- Elster J. (1989). Conclusion: The cement of society. The Cement of Society: A Survey of Social Order, 248–287. DOI: 10.1017/CBO9780511624995.009

- Luttmer E., Singhal M. (2014). Tax morale. Journal of Economic Perspectives, 28 (4), 149–168.

- Pickhardt M., Prinz A. (2014). Behavioral dynamics of tax evasion – A survey. Journal of Economic Psychology, 40, 1–19.

- Slemrod J. (2001). A general model of the behavioral response to taxation. International Tax and Public Finance, 8 (2), 119–128.