Налоговое стимулирование инвестиционной деятельности в России: проблемы и перспективы развития

Автор: Гончаренко А.Е.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 3-1, 2024 года.

Бесплатный доступ

Одним из главных направлений развития налоговой политики Российской Федерации является налоговое стимулирование инвестиционной деятельности организаций. Содействие инвестиционному развитию приобретает особое значение для обеспечения уровня конкурентоспособности и социально-экономического развития государства. Поставленные и реализуемые задачи государства в части экономического развития, а также сложившаяся практика налогообложения показали необходимость применения методов налогового стимулирования и инструментов налогового регулирования в целях обеспечения инвестиционной деятельности. В результате в налоговое законодательство было внесено значительное число налоговых льгот и преференций. От инвестиционной активности напрямую зависят: модернизация производственно-технологической базы отраслей реального сектора экономики, создание современных перспективных высокотехнологичных секторов экономики, а также обеспечение достаточного уровня технологической независимости национального хозяйства. Повышение уровня конкурентоспособности продукции предприятий реального сектора экономики является ключевым аспектом в условиях глобализации и углубления международного деления труда. Важно осуществить значительные структурные изменения в технологическом и организационном аспектах на международном и национальном уровнях для стабильного развития мировой экономики в целом, что реализуемо через налоговое стимулирование инвестиционной деятельности в России.

Стимулирование, инвестиционная деятельность, налоги, инвестиционные ресурсы, активность

Короткий адрес: https://sciup.org/142240344

IDR: 142240344 | УДК: 336 | DOI: 10.17513/vaael.3281

Tax incentives for investment activity in Russia: problems and prospects of development

Russian Federation is tax incentives for investment activities of organizations. The promotion of investment development is of particular importance for ensuring the level of competitiveness and socio-economic development of the state. The set and implemented tasks of the state in terms of economic development, as well as the established practice of taxation, have shown the need to apply tax incentive methods and tax regulation tools in order to ensure investment activity. As a result, a significant number of tax benefits and preferences have been introduced into the tax legislation. The following directly depend on investment activity: modernization of the production and technological base of the branches of the real sector of the economy, the creation of modern promising high-tech sectors of the economy, as well as ensuring a sufficient level of technological independence of the national economy. Increasing the competitiveness of the products of enterprises in the real sector of the economy is a key aspect in the context of globalization and the deepening of the international division of labor. It is important to implement significant structural changes in technological and organizational aspects at the international and national levels for the stable development of the global economy as a whole after the crisis, which is implemented through tax incentives for investment activities in Russia.

Текст научной статьи Налоговое стимулирование инвестиционной деятельности в России: проблемы и перспективы развития

Инвестиционная активность заключается в стабильном вложении капитала в разнообразные формы, как указывает И.В. Горский, с целью поддержания или улучшения собственного экономического состояния [1]. В контексте финансов инвестиционная деятельность подразумевает направление доступных средств на покупку промышленных или финансовых активов, являясь таким образом действием по использованию капитала для получения будущих прибылей. Доходы должны превышать первоначальные затраты на инвестиции.

Цель статьи «Налоговое стимулирование инвестиционной деятельности в России: проблемы и перспективы развития» состоит в исследовании роли инвестиционной деятельности как о предмете налогового стимулирования.

Материалы и методы исследования

По мнению Дж. Йоргенсона, инвести- ционная деятельность представляет собой приобретение или создание основного капитала, а именно накопление физических средств, в основном производственных и сбытовых. Такие активы повышают эко- номический потенциал компании и способствуют ее деятельности на протяжении нескольких последовательных производственных циклов [1].

Компания на начальном этапе своего развития должна инвестировать в разнообразное оборудование для обеспечения своей будущей операционной деятельности. В течение всего периода своего существования, для обеспечения выживания (через поддержание и модернизацию оборудования) и роста (путем расширения производственных возможностей), предприятию необходимо осуществлять инвестиции.

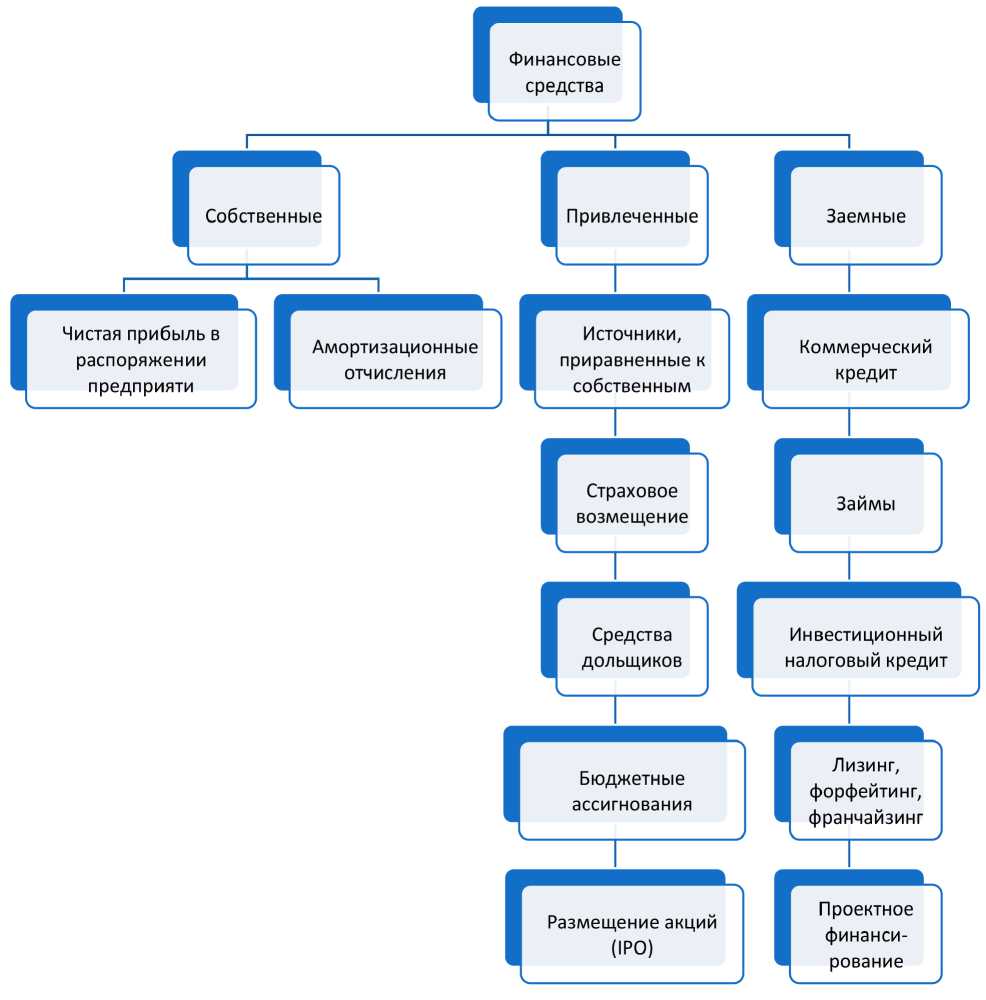

Источники финансирования инвестиций

Источник: составлено автором исследования на основе [3]

Как указывает Б.А. Райзберг, компания может осуществлять четыре основных типа инвестиционных действий [2]:

-

1. Осуществлять инвестиции для поддержания уровня существующих производственных мощностей, заменяя старое или устаревшее оборудование на новое. Это довольно распространенная практика.

-

2. Использовать инвестиции для расширения производственных или маркетинговых возможностей, увеличивая тем самым объемы производства или вводя в продажу новую продукцию. Такие действия известны как инвестиции в расширение.

-

3. Целью инвестиций в рационализацию или повышение производительности является снижение производственных затрат.

-

4. Инвестиции в человеческий капитал, направленные на повышение его ценности, включают расходы на обучение, улучшение условий труда и прочие аналогичные мероприятия, относятся к человеческим и социальным инвестициям.

В широком смысле инвестиции представляют собой процесс преобразования финансовых средств в материальные или нематериальные активы, подразумевая отказ от текущих финансов в ожидании будущих доходов, которые должны превысить получаемые от первоначальных инвестиций.

Связь источников инвестиций представлена на рисунке.

Все источники инвестиций подразделяются на собственные, привлеченные и заемные, каждый из которых, в свою очередь, включает различные виды ресурсов. Методы выбора инвестиционных проектов основываются на анализе временных последовательностей денежных потоков. Основной принцип заключается в определении дополнительной стоимости, которую проект способен создать для компании (и, соответственно, для акционера). Стоимость актива определяется как настоящая (текущая) стоимость всех будущих денежных потоков, которые он может сгенерировать. Следовательно, оценка инвестиционных проектов предполагает анализ генерируемых ими потоков. Чистая текущая стоимость (NPV) проекта является непосредственным отражением этого принципа. Аналогично, при анализе финансовых инструментов, в качестве альтернативы можно использовать показатель доходности, что ведет к расчету внутренней нормы доходности (IRR). В качестве дополнительного критерия может быть интересно рассмотреть срок окупаемости (RD) для полного анализа.

Говоря об инвестиционной деятельности как о предмете налогового стимулирования, следует упомянуть, что начиная с второй половины XIX века, для преодоления экономической отсталости государства были вынуждены отступить от классических либеральных принципов, вмешиваясь в экономику прямыми или косвенными мерами с целью стимулирования экономического роста, как отмечено в работе М. Лероя [5].

Инвестиционная активность играет ключевую роль в экономическом развитии страны. К примеру, множество отраслей российской экономики остро нуждаются в привлечении дополнительных инвестиций.

Результаты исследования и их обсуждение

В наши дни объем инвестиций ограничен из-за непривлекательного инвестиционного климата, избыточных административных препятствий, высоких затрат на ведение бизнеса и слабой защиты прав собственности.

Согласно информации от Росстата, в 2022 году инвестиции снизились до 20 118,4 млрд рублей, что на 1,4% меньше по сравнению с предыдущим годом. Особенно заметно уменьшились инвестиции в секторе малого бизнеса по сравнению с крупным и средним. Финансирование осуществляется за счет собственных средств организаций (56,7%) и привлеченных средств (43,3%) [3].

Во втором квартале 2023 г. инвестиции в основной капитал в России выросли на 12,6% в годовом выражении. Государство продолжает выступать драйвером роста капиталовложений. За первое полугодие 2023 г. в структуре инвестиций средних и крупных предприятий 16,7% вложений, или 1,54 трлн руб., пришлось на средства из госбюджетов (в том числе 761 млрд руб. из федерального бюджета и примерно столько же – из региональных и муниципальных). В первом полугодии 2022 г. доля госсредств составляла 15,6%. В то же время банковские кредиты в январе–июне 2023 г. обеспечили 9,9% всех инвестиций, тогда как за тот же период годом ранее их доля достигала 12,7% [6].

Доля банковского сектора в финансировании реального сектора экономики растет в 2023 г. по сравнению с 2022 г. – с 9,5% от общего объема инвестиций в реальный сектор в 2022 г. до 11,8% в 2023 году [6].

Налоговые льготы влияют на инвестиции двумя способами: краткосрочными эффектами, возникающими из-за временных задержек, связанных с отсрочками в реализации инвестиционных проектов, и долгосрочными последствиями, обусловленными уменьшением стоимости капитала. Теоретически, долгосрочная чувствительность налоговых стимулов должна совпадать с чувствительностью других составляющих стоимости капитала, однако эконометрические оценки показывают иное.

Для оценки конкретного воздействия налоговых льгот на инвестиции компаний в оборудование была применена стандартная модель, учитывающая эффект ускоренного амортизационного отчисления и стоимость капитала, но при этом выделяющая влияние налогообложения.

Изменение налогового индекса определяется двумя факторами: налоговыми льготами и процентной ставкой. Повышение процентной ставки увеличивает налоговую нагрузку за счет снижения текущей стоимости налоговых амортизационных отчислений. Именно рост процентных ставок объясняет увеличение налогового показателя на протяжении всего анализируемого периода, в то время как его колебания обусловлены налоговыми стимулами. Вероятно, компании воспринимают эти два фактора по-разному. Поэтому в эконометрическом исследовании было проведено разделение влияния, обусловленного процентной ставкой, от влияния, вызванного исключительно налоговыми льготами, с использованием расчета налогового индекса при постоянной процентной ставке, равной средней за рассматриваемый период.

Расчетная модель имеет следующий вид [2]:

i = m

i = P

c

i = n

LogIt=2aLog [ Q -i - (1 -5) Q-i-i ]+2bL°g — + TcFIt -i+d i=0 i=0 V wt - i J i=0

где Q – объем производства, c – стоимость капитала без учета налоговых льгот, w – затраты на рабочую силу, FI – индекс налоговых льгот.

Заключение

В результате исследования была проведена оценка модели, которая разделяет стоимость капитала на три компонента: общую стоимость капитала без учета налоговых стимулов, конкретное воздействие процентной ставки на налоговую амортизацию и индекс налоговых стимулов. Результаты анализа с различными временными лагами показали следующее:

-

- эффект ускоренной амортизации стабилен с временным лагом в среднем на двенадцать кварталов, при этом долгосрочная эластичность приближается к единице (со стандартным отклонением 0,05);

-

- влияние стоимости капитала без учета налоговых льгот незначительно, причем может быть как отрицательным, так и положительным, а его долгосрочная эластичность практически равна нулю;

-

- воздействие налоговых льгот значительно, всегда отрицательное в первые шесть кварталов, после чего коэффициенты становятся положительными, однако долгосрочная эластичность остается значитель-

- но отличной от нуля и обычно превышает единицу;

-

- влияние процентной ставки на налоговую амортизацию никогда не является значительным, и если его включить в эффект налоговых льгот в рамках «теоретического» индекса налоговых стимулов, его воздействие значительно ухудшается.

Эти результаты демонстрируют, что компании реагируют на налоговые стимулы, однако их реакция существенно отличается от предположений экономической теории. Факторы, влияющие на стоимость капитала через дисконтирование будущих доходов, оказывают значительно меньший стимулирующий эффект по сравнению с налоговыми скидками.

Следовательно, налоговые льготы являются эффективным ответом на задачи, связанные с использованием налоговых инструментов для стимулирования инвестиций. Они играют ключевую роль в принятии инвестиционных решений, подтверждая их значимость как важного фактора в этом процессе.

Список литературы Налоговое стимулирование инвестиционной деятельности в России: проблемы и перспективы развития

- Горский И. В. Обоснованность стимулирующей роли налоговых льгот // Финансовый журнал. 2022. № 4. С. 167-170.

- Райзберг Б.А., Лысенко А.А. Взаимодействие государства и бизнеса в рамках стратегического планирования и реализации социально-экономических целевых программ // Стратегии бизнеса. 2017. №. 3. С. 25-27. EDN: YJAEGV

- Распределение дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2020 год / Минфин России. URL: https://minfm.gov.ru/common/upload/library/2020/01/main/FFPR_2020_-2022.pdf (дата обращения: 22.01.2024).

- Jorgenson D.W. Capital Theory and Investment Behavior // American Economic Review. 1963. Vol. 53. No. 2. Р. 247-259.

- Leroy Maurice. L'impot, L'Etat et la société. Paris: Economica, 2010.

- О развитии банковского сектора в РФ Банк России. URL: //https://www.cbr.ru/Collection/Collection/File/45090/razv_bs_23_05.pdf (дата обращения: 18.01.2024).