Налоговые доходы как инструмент обеспечения государственных интересов

Автор: Атаян Г.Р., Старикова С.с

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-1 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105348

IDR: 140105348

Текст статьи Налоговые доходы как инструмент обеспечения государственных интересов

Система налогообложения является одним из важнейших факторов, влияющих на удовлетворение государственных интересов.

В любом государстве существует проблема в дефиците денежных средств. Для того чтобы не брать кредиты у иностранных банков, государство создало систему налогообложения. За счет налоговых доходов в государстве содержатся армия, медицина, образование. Налоги распределяются на различные социальные нужды (пенсии, социальные программы и т.д.), а также с помощью налогов проводиться налоговая политика. Помимо этого налоги собираются с целью финансового обеспечения таких институтов власти, как полиция, прокуратура, суды и т.д. Эти институты власти регулируют правовые взаимоотношения граждан, поэтому они и содержатся на деньги граждан, поступающих в казну в виде налогов.

Применение налогов представляет собой один из экономических методов управления и обеспечения взаимосвязи общегосударственных интересов с коммерческими интересами предпринимателей, предприятий независимо от ведомственной подчиненности, форм собственности и организационно-правовой формы предприятия. Устанавливая налоги, государство, в первую очередь, стремится обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства [1; 25].

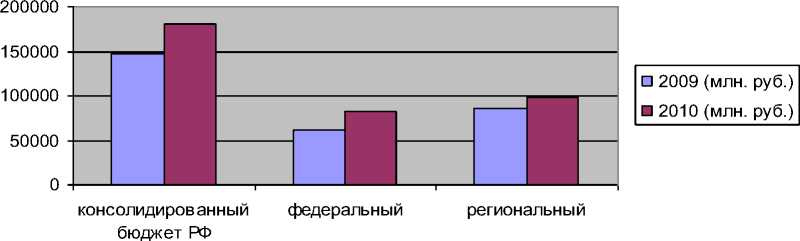

Рассмотрим итоги поступлений налоговых доходов в бюджеты за 2009-2010 гг. (таблица 1)

Налоговые доходы за 2009-2010 гг. (млн. руб.)

Таблица 1

|

Вид бюджета |

2009 г. |

2010 г. |

Абсолют. отклонение |

Относит. отклонение, % |

|

Консолидированный бюджет РФ |

147688,7 |

180727 |

33038,3 |

22,4 |

|

Федеральный бюджет |

61896 |

81923,7 |

20027,7 |

32,4 |

|

Региональный бюджет |

85793,6 |

98803,2 |

13009,6 |

15,2 |

Из таблицы можно сделать вывод, что за 2010 г. произошло увеличение поступлений налоговых доходов по сравнению с 2009 г. на 33038,3 млн. руб. или примерно на 22,4%, в т.ч. в федеральный бюджет поступления увеличены на 20027,7 млн. руб. или примерно на 32,4%, в территориальный бюджет произошло увеличение поступлений на 13009,6 млн. руб. или примерно на 15,2%, в т.ч. в местные бюджеты увеличение составило 1535,2 млн. руб. или примерно 8,8%.

Графически итоги поступлений налоговых доходов в бюджеты за 2009-2010 гг. представлены на рисунке 1.

Итоги поступлений налоговых доходов в бюджеты за 2009-2010 гг.

Рис. 1. Итоги поступлений налоговых доходов в бюджеты за 2009-2010 гг.

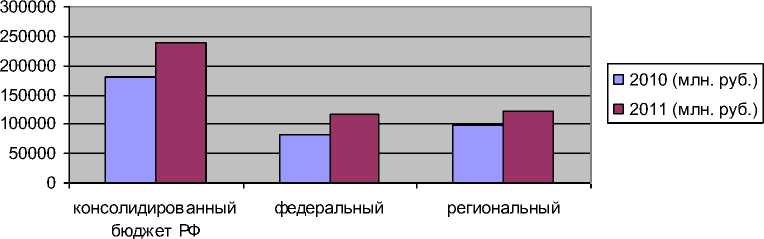

В таблице 2 рассмотрены итоги поступлений налоговых доходов в бюджеты за 2010-2011 гг. (таблица 2)

Таблица 2

Налоговые доходы за 2010 -2011 гг. (млн. руб.)

|

Вид бюджета |

2010 г. |

2011 г. |

Абсолют. отклонение |

Относит. отклонение % |

|

Консолидированный бюджет РФ |

180727 |

238145,3 |

57418,3 |

31,8 |

|

Федеральный бюджет |

81923,7 |

117011,5 |

35087,8 |

42,8 |

|

Региональный бюджет |

98803,2 |

121133,8 |

22330,6 |

22,6 |

Из таблицы можно сделать вывод, что за 2011 г. произошло увеличение поступлений налоговых доходов по сравнению с 2010 г. на 57418,3 млн. руб. или примерно на 31,8% (238145,3 млн. руб.), в т.ч. в федеральный бюджет поступления увеличены на 35087,8 млн. руб. или примерно на 42,8% (117011,5 млн. руб.), в территориальный бюджет произошло увеличение поступлений на 22330,6 млн. руб. или примерно на 22,6% (121133,8 млн. руб.), из них увеличение в местные бюджеты составило 2178,2 млн. руб. или примерно 11,5% (21191 млн. руб.).

Графически итоги поступлений налоговых доходов в бюджеты за 2010-2011 гг. представлены на рисунке 2.

Итоги поступлений налоговых доходов в бюджеты за 2010-2011 гг.

Рис. 2. Итоги поступлений налоговых доходов в бюджеты за 2010-2011 гг.

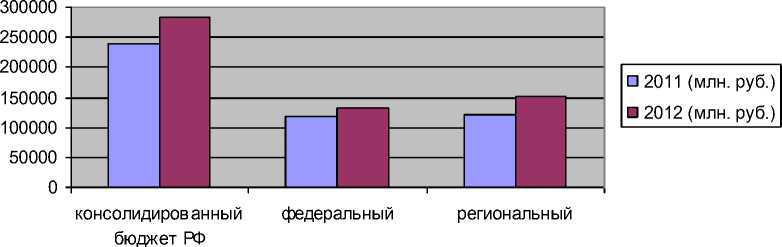

В таблице 3 рассмотрены итоги поступлений налоговых доходов в бюджеты за 2011-2012 гг. (таблица 3)

Налоговые доходы за 2011-2012 гг. (млн. руб.)

Таблица 3

|

Вид бюджета |

2011 г. |

2012 г. |

Абсолют. отклонение |

Относит. отклонение % |

|

Консолидированный бюджет РФ |

238145,3 |

282800 |

44654,7 |

18,8 |

|

Федеральный бюджет |

117011,5 |

132600 |

15588,5 |

13,3 |

|

Региональный бюджет |

121133,8 |

150200 |

29066,2 |

24 |

За 2012 г. в консолидированный бюджет РФ поступило 282,8 млрд. руб., что на 44,7 млрд. рублей, или примерно на 18,8% больше, чем за 2011 г. Показатель темпа роста поступлений по нашему субъекту выше среднероссийского на 6,1% и выше показателя по ПФО на 1,3%.

Поступления в федеральный бюджет выросли на 15,6 млрд. руб. или примерно на 13,3 % и составили 132,6 млрд. рублей. В региональный бюджет поступило 150,2 млрд. руб., что на 29,1 млрд. руб. или примерно на 24% больше, чем в 2011 г [4]

Графически итоги поступлений налоговых доходов в бюджеты за 2011-2012 гг. представлены на рисунке 3.

Итоги поступлений налоговых доходов в бюджеты за 2011-2012 гг.

Рис. 3. Итоги поступлений налоговых доходов в бюджеты за 2011-2012 гг.

В рамках бюджетно-налоговой системы фиксируются процентные ставки, в соответствии с которыми по определенным выдам налогов поступления распределяются между федеральными органами и территориями. При этом возможен и вариант соединения ставок: на федеральном уровне вводится своя ставка, на региональном - своя.

Такой подход открывает широкие возможности увеличения масштабов перераспределения бюджетных ресурсов. Это поощряет регионы к оказанию на центр как можно большего давления с тем, чтобы получить бюджетноналоговые льготы, путем дифференциации соответствующих ставок отчислений. Понятно, что успех здесь одного региона служит стимулом еще большей активизации других. Результат - резкое усиление индивидуально регионального регулирования бюджетных отношений.

Современной налоговой политике в регионах уделяется довольно пристальное внимание, так как от того, насколько правильно построена система налогообложения, насколько грамотно продумана налоговая политика в регионах, зависит эффективное функционирование всего народного хозяйства.

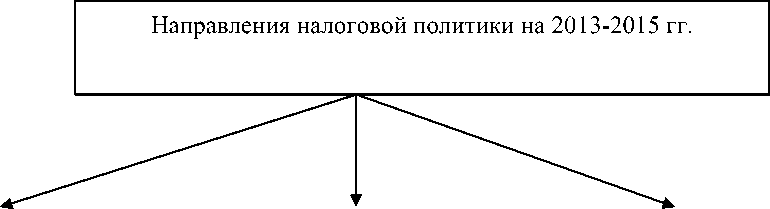

Рассмотрим более детально основные направления налоговой политики по Самарской области на 2013-2015 гг.

Правительством области в 2013 г. продолжается работа в сфере улучшения использования налогового потенциала области.

До конца текущего года будет принята программа совместных действий органов исполнительной власти Самарской области, правоохранительных, контролирующих и иных органов и организаций по усилению налоговой дисциплины на территории Самарской области, обеспечению поступлений налоговых и других обязательных платежей в областной и местные бюджеты и развитию налоговой базы в Самарской области на 2013 – 2015 гг. Это программа является продолжением работы в сфере улучшения использования налогового потенциала Самарской области, проводимой в соответствии с ранее действовавшими аналогичными Программами [2; 207].

В 2013–2015 гг. продолжится работа с крупными налогоплательщиками, осуществляющими деятельность на территории Самарской области, в рамках действующих и новых соглашений о сотрудничестве с Правительством Самарской области, направленных на увеличение налоговых поступлений в бюджет Самарской области.

На рисунке 4 представлены основные направления налоговой политики на 2013-2015 гг.

стимулирование инновационной активности совершенствование действующего регионального налогового законодательства

поддержание сбалансированности бюджетной системы

Рис. 4. Основные направления налоговой политики на 2013-2015 гг.

Налоговая политика в 2013-2015 гг. будет направлена на поддержание сбалансированности бюджетной системы и стимулирование инновационной активности.

В 2013 году продолжается работа по изменению действующего регионального налогового законодательства.

В целях поддержки инвестиционной активности на территории Самарской области принят закон, предусматривающий снижение порогового значения стоимости инвестиционных проектов, прибыль от реализации которых может облагаться по пониженной ставке по налогу на прибыль организаций в размере 13,5%, с 650 до 100 млн. рублей. Вместе с тем, оптимизирован механизм предоставления налоговых льгот по налогам на прибыль и на имущество. Кроме того, отменены налоговые льготы, не принесшие ожидаемого инвестиционного, бюджетного или социального эффекта.

Правительством Самарской области будет проводиться политика инвентаризации действующих на территории Самарской области региональных льгот.

В настоящее время разрабатывается нормативный правовой акт Самарской области, устанавливающий порядок проведения ежегодной оценки эффективности налоговых льгот. Оценка такой эффективности должна проводиться отраслевыми органами исполнительной власти с учетом специфики налоговых льгот и отраслевой принадлежности налогоплательщиков. Работа Правительства Самарской области будет направлена также на исключение действующих федеральных льгот по региональным налогам.

В настоящее время представляется важным осуществить следующие действия для увеличения налоговых и неналоговых доходов в областной и местные бюджеты, а именно: активизировать проведение мероприятий, направленных на актуализацию государственного кадастра недвижимости и привлечение к уплате обязательных платежей владельцев земельных участков и расположенных на них объектов недвижимости [3; 322-324].

В результате проводимой работы ожидается увеличение поступлений земельного налога в консолидированный бюджет Самарской области.

Проведение взвешенной налоговой политики позволит обеспечить долгосрочную сбалансированность и устойчивость бюджетной системы Самарской области.