Налоговые льготы, как эффективная форма государственной поддержки развития малого бизнеса в России

Автор: Погорелая Т.А., Чижаева М.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 2 (21), 2016 года.

Бесплатный доступ

Статья посвящена налоговым льготам, которые государство предоставляет малому бизнесу в целях его развития, где анализируется результат внедрения новых налоговых льгот в период с 2004 г. по 2013 года, а также проводится сравнение мероприятий, направленных на поддержку малого бизнеса России и Китае.

Малый бизнес, налоговые льготы, количество предприятий малого бизнеса, численность населения рф занятых на малых предприятиях, добавленная стоимость малых предприятий в ввп

Короткий адрес: https://sciup.org/140118335

IDR: 140118335

Текст научной статьи Налоговые льготы, как эффективная форма государственной поддержки развития малого бизнеса в России

Система поддержки малого бизнеса в любой стране базируется на признании его важной сферой хозяйственной деятельности, способной обеспечить быстрый и существенный социально-экономический эффект. Именно малый бизнес создает новые рабочие места, позволяет уменьшить дифференциацию доходов населения и решать задачи диверсификации производства (последнее особенно важно в регионах ресурсной специализации экспортно-ориентированного производства, подобных Кузбассу). Так, в развитых странах наблюдается общая тенденция к увеличению доли МБ в ВВП. В США, например, в 2015 году она составляет 50%, а в России всего лишь 20% [6]. Целью государственной поддержки развития малого предпринимательства выступает создание необходимых политических, правовых и экономических условий для свободного его развития малого предпринимательства, посредством решения следующих задач: формирования правовой среды, снимающей препятствия для развития; на основе федеральных законов и законов субъектов РФ предоставление правовой, судебной и физической защиты; финансового обеспечения государственной поддержки; создания необходимой инфраструктуры для обеспечения доступности необходимых услуг и ресурсов.

Предоставлять определенную поддержу малому бизнесу могут местные, региональные и государственное самоуправления. Однако, эффективность их деятельности по поддержке малого российского предпринимательства остается пока низкой. На уровне субъектов РФ и органов местного самоуправления часто возникает проблема, заключающаяся в том, что большая часть их доходов состоит из налогов, которые собираются и с обычного населения, и с предпринимателей в сфере малого бизнеса. В свою очередь местные, региональные и государственные самоуправления обязаны отдавать часть своих доходов государству. В итоге получается, что оставшаяся часть доходов распределяется, с учетом острых текущих проблем, на прочие нужды региона, в том числе на поддержку МБ. Этим и определяется хроническая недостаточность средств на поддержку малого бизнеса. Так, например, в Кемеровской области в 2015 г. было выделено 331 538 тыс. руб., в т. ч. средства областного бюджета – 50 000 тыс. руб., местного бюджета – 3 500 тыс. руб., и средства юридических и физических лиц, которые составляют 278 038 тыс. руб. [1]. В Новосибирской области схожая ситуация – средства на поддержку малого бизнеса составляют около 595 655 тыс. руб., где средства областного бюджета составляют – 167 256 тыс. руб., средства федерального бюджета – 427 415 тыс. руб. и внебюджетные источники составили 983 руб. [5]. Можно было бы объяснить эту ситуацию усилением кризисных явлений в российской экономике, однако в 2013 г. объем финансирования, в Новосибирской области составляло 678 467 тыс. руб. и 2014 г. было выделено уже 567 911 тыс. руб., а в Кемеровской области в 2014 г. данный показатель составил 321 538 тыс. руб.

В связи с типичностью такого положения периферийных регионах, президент РФ заявил: «Во всех экономиках мира развитию малого и среднего предпринимательства уделяется особое внимание. И в большинстве развитых экономик этот сектор занимает заметное, а часто даже ведущее место. Усилия по поддержке малого бизнеса в России пока недостаточны. Федеральная корпорация по развитию малого и среднего предпринимательства (Корпорация МСП) призвана интенсифицировать эту работу» [4]. Отметим, что первая Федеральная программа государственной поддержки малого предпринимательства была утверждена правительством РФ еще в 1994 г. И, в результате первых реформ число малых предприятий в России составило 836,6 тыс. руб.

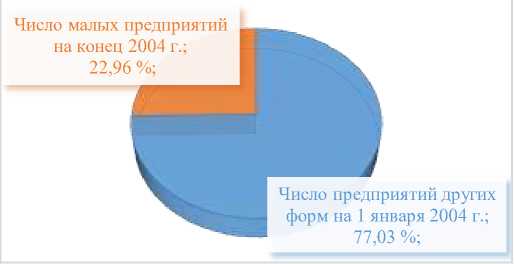

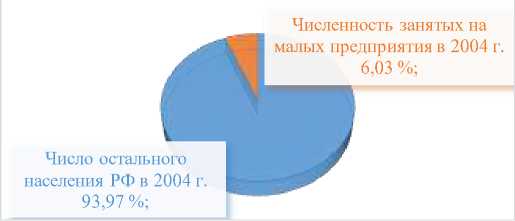

В целом до 2004 г. поддержка малого бизнеса в РФ на всех уровнях была крайне неэффективной. Доля валовой добавленной стоимости малых предприятий в ВВП составила 12,7%. Доля малых предприятий в общем количестве предприятий на конец 2004 г. не велика – 22,96%, а численность занятых на предприятиях малого бизнеса составляет всего 6,03% от общей численности трудоспособных (рис. 1.).

ДОЛЯ МАЛЫХ ПРЕДПРИЯТИЙ В 2004 Г.

ЧИСЛЕННОСТЬ НАСЕЛЕНИЯ РФ

ЗАНЯТЫХ НА МАЛЫХ ПРЕДПРИЯТИЯХ

В 2004 Г.

Рис. 1. Количество предприятий малого бизнеса; Численность населения РФ занятых на малых предприятиях. Составлено по: Российскому статистическому ежегоднику 2004 года [10].

Эти показатели отражают отсутствие реальной поддержки развития малого бизнеса до 2004 г. И только с 2004 г. можно рассуждать о его влиянии на экономическое развитие страны, на отраслевую структуру занятости. Доля населения, занятого в сфере малого предпринимательства, имеет устойчивую тенденцию к росту. Это объясняется действием ряда факторов, из которых, на наш взгляд одним из важнейших в Российской Федерации является отмена с 2004 г. налога с продаж и реформирование налога на имущество предприятий и организаций (из налогообложения исключили нематериальные активы, затраты и запасы). В 2005 г. изменился и был закреплен перечень федеральных налогов (в частности налог на прибыль организаций, НДФЛ, единый социальный налог, НДС, акцизы и др.), региональных налогов (в частности транспортный налог, налог на игорный бизнес и налог на имущество организации) и местных налогов (земельный налог и налог на имущество физических лиц). Одновременно начинается реализация социальной программы, направленной на предоставление субсидий бюджетам субъектов РФ из федерального бюджета, с целью оказания малому и среднему бизнесу государственной поддержки на региональном уровне.

К концу 2007 г. ситуация начала изменяться (рис. 2.). Улучшение общего климата функционирования отразилось на росте и доли малых предприятий на 2,28%, и численность населения, занятого на малых предприятиях на 1,12% (составила 7,15%). Доля валовой добавленной стоимости малых предприятий в ВВП увеличилась на 1% и достигла 13,7%. Этому бесспорно способствовали мероприятия прошлых лет, направленные на поддержку и развитие малого бизнеса.

ДОЛЯ МАЛЫХ ПРЕДПРИЯТИЙ В 2007 Г.

ЧИСЛЕННОСТЬ НАСЕЛЕНИЯ РФ ЗАНЯТЫХ НА МАЛЫХ ПРЕДПРИЯТИЯХ В 2007 Г.

Рис. 2. Количество предприятий малого бизнеса; Численность населения РФ занятых на малых предприятиях. Составлено по: Российскому статистическому ежегоднику 2007 г. [10].

В дальнейшем внимание государства к проблемам развития малого предпринимательства росло. 01.01.2008 г. вступил в силу закон № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» [3], в котором определены основные признаки субъектов малого и среднего предпринимательства (средняя численность работников, независимо от вида деятельности, и предельной выручки от реализации или балансовой стоимости активов). Принятый в этом же году Федеральный закон № 224-ФЗ дал право субъектам РФ вводить дифференцированные ставки от 5 % до 15 % при выборе налогоплательщиками объекта налогообложения «доходы за вычетом расходов» при применении упрощенной системы налогообложения (УСН) [9]. И следующим важным шагом стало принятие 26.12.2008 г. Федерального закона № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля», которым определена необходимость и основные пути уменьшения контроля за малым бизнесом (контролирующие органы могли теперь проводить проверки не чаще чем один раз в год).

В главу № 23 Налогового кодекса РФ «Налог на доходы физических лиц» были внесены существенные изменения: в порядок налогообложения; расширен перечень доходов, не подлежащих налогообложению; увеличены некоторые стандартные налоговые вычеты.

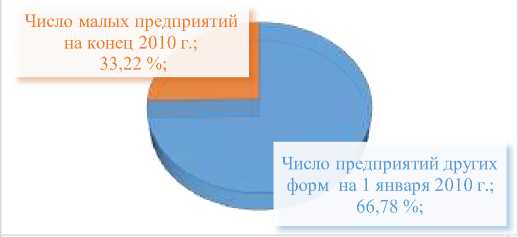

К 2010 г. ситуация изменялась в позитивном направлении представлено (рис. 3.), несмотря на начавшийся мировой финансовый кризис в 2008 г. В России влияние кризиса на сектор малого предпринимательства отразилось в снижении 1,9% доли добавленной стоимости малых предприятий в ВВП, она составила лишь 11,9%. И тем не менее, несмотря на кризис, проведенные мероприятия по развитию и поддержке малого бизнеса в РФ в период с 2007 г. по 2010 г., были достаточно эффективны и привели к повышению, как доли малых предприятий на 7,98%, что составило 33,22% на конец 2010 г., так и численности населения, которые заняты на малых предприятиях на 0,91% и составило 8,06% в 2010 г.

ДОЛЯ МАЛЫХ ПРЕДПРИЯТИЙ В 2010 Г.

ЧИСЛЕННОСТЬ НАСЕЛЕНИЯ РФ

ЗАНЯТЫХ НА МАЛЫХ ПРЕДПРИЯТИЯХ В 2010 Г.

Рис. 3. Количество предприятий малого бизнеса; Численность населения РФ занятых на малых предприятиях. Составлено по: Российскому статистическому ежегоднику 2010 года [10].

С 01.01.2010 г. единый социальный налог (ЕСН) заменяется тремя страховыми взносами: в Пенсионный фонд, Фонд социального страхования РФ и фонды обязательного медицинского страхования. Ставка по данным страховым взносам в 2010 г. составила 26% от фонда оплаты труда, а с 1 января 2011 года возросла до 34%. Однако 01.01.2011 г. совокупная ставка по страховым взносам для предприятий, которые занимаются определенными видами деятельности, была снижена с 34% до 26%. Отличие данной льготной ставки для упрощенных предприятий заключается в том, что тариф в ПФР на страховую часть трудовой пенсии меньше, чем у обычного тарифа на 8% [8].

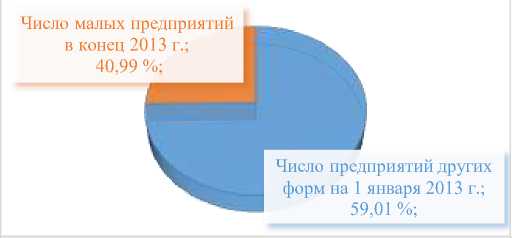

В 2013 г. упрощенную систему налогообложения заменяют патентной системой налогообложения, правда, на такую систему могут перейти только те индивидуальные предприниматели, численность работников которого не превышает 15 человек. Изменение условий развития для малых предприятий отразилось на основных показателях (рис. 4.) положительно. Количество малых предприятий увеличилось существенно - на 7,77% и достигло 40,99%, в то время, как количество работников, занятых на малых предприятиях увеличилось в меньшей степени - на 0,09% и составило 8,15%.

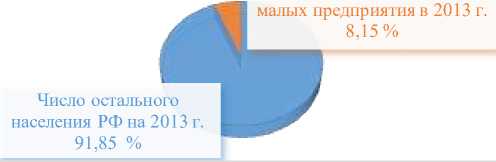

ДОЛЯ МАЛЫХ ПРЕДПРИЯТИЙ В 2013 Г.

ЧИСЛЕННОСТЬ НАСЕЛЕНИЯ РФ ЗАНЯТЫХ НА МАЛЫХ ПРЕДПРИЯТИЯХ В 2013 Г.

Численность занятых на

Рис. 4. Количество предприятий малого бизнеса; Численность населения РФ занятых на малых предприятиях. Составлено по: Российскому статистическому ежегоднику 2013 года [10].

Небольшой прирост количества занятых как раз и объясняется тем, что большинство малых предприятий, начинали свою деятельность, принимая на работу в среднем 10-15 человек. Показатель добавленной стоимости малых предприятий в ВВП, к 2013 г. составил 11,7% (на 0,2% ниже уровня 2010 г.).

Таким образом, динамику основных показателей, характеризующих роль малого бизнеса в российской экономике , можно охарактеризовать как устойчиво повышательную, чему способствуют различные формы государственной подержки малого бизнеса и, прежде всего, налоговые льготы от государства. Эти тенденции обнадеживают, однако очевидно, что эффективность (исходя из соотношения количества предприятий, занятости и доли в ВВП) сектора малого предпринимательства остается невысокой и его роль в экономике реализуется неполноценно. Отметим, что трансформации в экономической системе, связанные с формированием рыночной экономики, не могут служить именно в этом направлении сдерживающим фактором. Напротив, именно рыночные реформы должны создавать самые благоприятные условия для малого бизнеса. Об этом свидетельствует крайне успешный опыт рыночных преобразований в КНР.

Если сравнить показатели развития малого бизнеса в Росии и Китае, то очевидно, что меры по поддержке малого бизнеса в Китае значительно эффективнее (рис. 5.).

Развитие малого бизнеса в России и в Китае, тыс. шт.

1347,7 1578,8 1602,5 1836,4

2007 2008 2009 2010 2011 2012 2013 2014

Число малых предприятий в России

Число малых предприятий в Китае

Рис. 5. Развитие малого бизнеса в России и в Китае. Составлено по: Российскому статистическому ежегоднику [10]; Женьминь Жибао [11].

Анализ динамики количества малых предприятий показывает, что развитие малого бизнеса в Китае имеет устойчивую тенденцию роста, чему способствуют важнейшие решения правительства, в т.ч. в сфере налогообложения. Во-первых, с 01.01.2008 г. от уплаты налога на прибыль (подоходного налога), который составляет 25%, освобождаются малые предприятия на один год с момента регистрации (в сферах: услуг, общественного питания, туризма, образования, оказания медицинских услуг и материального снабжения), а со второго года уплачивают данный налог в половинном размере. Малые предприятия уплачивают данный налог в размере 12%, если их годовая прибыль не превышает 30 тыс. юаней, и в размере 20%, если их годовой доход составляет до 100 тыс. юаней. А те предприятия, которые работают в сфере торговли уплачивают налог на прибыль (подоходный налог) в размере 4%, если их годовая прибыль от реализации продукции не превышает 1,8 млн. юаней [11]. И важной отличительной чертой является то, что «от уплаты налога на прибыль полностью освобождаются малые предприятия, на которых более 35% работников являются инвалидами. На тех малых предприятиях, где число инвалидов составляет от 10% до 35% общей численности, налог на прибыль уплачивается в половинном размере (численность инвалидов в Китае - более 60 млн. чел.)» [7].

В России малые предприятия освобождаются от налога на прибыль (подоходный налог), который составляет 13%, в первые два года своей деятельности, при условии, что выручка от ее деятельности превышает 70%, а в третий и четвертый года работы малые предприятия уплачивают 25% или 50% в соответствии от установленной ставки налога на прибыль, при том, что выручка от ее деятельности составляет свыше 90%. «Указанная льгота не распространяется на предприятия, созданные на базе ликвидированных (реорганизованных) предприятий, их филиалов и структурных подразделений, в том числе созданных в результате приватизации государственных и муниципальных предприятий» [2]. Если инвалиды составляют не менее 50% от общего числа работников, то ставка налога на прибыль понижается на 50%.

Во-вторых, с 2002 г. в Китае действует закон о стимулировании малого бизнеса, который уравнивает в правах малые и крупные организации. Таким образом, там создаются государственные фонды развития малого предпринимательства в целях защиты интересов малого бизнеса, которые финансируются за счет бюджетных средств страны. Наилучшие условия для хозяйственной деятельности и развития государство стремится создать для предприятий малого бизнеса, которые участвуют в различных перспективных сферах развитии инновационных технологий и патентам. в связи с этим, на сегодня в Китае более 85% новой, производящей продукции страны принадлежит малым предприятиям [7]. Отметим, что основную работу по поддержке малого бизнеса в Китае осуществляет специализированная служба, предоставляющая услуги по информационному консультированию предпринимателей через интернет-сайт, созданная в 2001 г. – CSMEO. Она охватывает все регионы страны, позволяя всем предпринимателям своевременно знакомиться с изменениями действующего законодательства, с изменениями налоговых льгот малому бизнесу, а также консультироваться с ведущими китайскими и мировыми специалистами в области малого бизнеса. Таким образом, очевидна связь помощи малому бизнесу Китая на высоком технологическом уровне с высокими темпами роста малых предприятий.

В России ситуация, в которой функционируют малые предприятия, тоже постоянно меняется в лучшую сторону. Растет эффективность государственной поддержки, в т. ч. налоговых льгот. Так, в 2015 г. для малых предприятий ввели «налоговые каникулы, которые освобождают на основании нормативного акта организацией и (или) индивидуальных предпринимателей от уплаты одного или нескольких налогов в течение определенного в таком нормативном акте периода» [12]. Кроме того, с 01.01.2016 г. малый бизнес освобождается от плановых проверок, а в частности, на такие виды государственного надзора, как пожарный, экологический, радиационный, контроль в области обеспечения защиты государственной тайны и надзор в сфере использования атомной энергии, что должно положительно повлиять на развитие малого бизнеса в России.

В условиях формирования постиндустриальной экономики в России формируется ошибочное представление о том, что малый бизнес не может выступать субъектом, интересы которого создают мощный импульс для широких инноваций. При этом изменение структуры занятости в пользу сферы услуг предполагает усиление индивидуализации в процессе потребления, а значит на ряду с ростом стандартизированной и унифицированной продукции не только сохранится, но и будет расти спрос на «редкую» продукцию, товары и услуги. В этом секторе реальные перспективы развития безусловно связаны с развитием малого бизнеса, который без эффективной поддержи государства является уязвимым.

Список литературы Налоговые льготы, как эффективная форма государственной поддержки развития малого бизнеса в России

- Государственный фонд поддержки предпринимательства Кемеровской области. Постановление от 01.10.2013 г. № 413 Об утверждении государственной программы Кемеровской области «Развитие субъектов малого и среднего предпринимательства Кемеровской области» на 2014-2016 годы. - -Режим доступа: http://www.fond42.ru/.

- Комин, В.Д. Налоговые льготы, предусмотренные малым предприятиям. - -Режим доступа: http://rosbeez.ru/your-business/taxes/987-987.html.

- Ладыгин, В.В. Поддержка малого бизнеса на муниципальном уровне в России: основные этапы и тенденции/В.В. Ладыгин//Вопросы государственного и муниципального управления. -2010. -№ 4. С. 32 -49.

- Логин, А.С. Путин назвал недостаточными усилия по поддержке малого бизнеса в России/А.С. Логин//Деловая газета «Взгляд». - -Режим доступа: http://www.vz.ru/news/2015/11/18/778846.html.

- Малое и среднее предпринимательство Новосибирска. Постановление от 19.08.2011 г. № 360-п Об утверждении государственной программы Новосибирской области «Развитие субъектов малого и среднего предпринимательства в Новосибирской области» на 2012 -2016 годы. - -Режим доступа: http://www.mispnsk.ru/.

- Мовчан, А. Скрытый резерв: способна ли экономика расти без нефти и газа/А. Мовчан//Forbes. -2014. - -Режим доступа: http://www. href='contents.asp?titleid=3599' title='Forbes'>Forbes.ru/mneniya-column/gosplan/261377-skrytyi-rezerv-sposobna-li-ekonomika-rasti-bez-nefti-i-gaza.

- Портал внешнеэкономической информации. Нормативные акты иностранных государств. -Режим доступа: http://www.ved.gov.ru/rus_export/partners_search/torg_exp/?action=showproduct&id=4686.

- Скосырева, Н.П., Дулимова, О.А. Влияние ставок страховых взносов на развитие малого и среднего бизнеса/Н.П. Скосырева, О.А. Дулимова//Современные проблемы науки и образования. -2010. -№ 5. С. 53 -55.

- Смородина, Е.А. Основные направления налоговой политики России и их влияние на развитие бизнеса/Е.А. Смородина//Международный журнал экспериментального образования. -2013. -№ 11 (часть 3). -С. 225 -227.

- Федеральная служба государственной статистики. Российский статистический ежегодник 2004-2013 года. - -Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/.

- Число индивидуальных производителей и торговцев в Китае превысило 25 млн/Газета Женьминь Жибао. - -Режим доступа: http://russian.people.com.cn/31521/5033123.html.

- Шмелёва, А.Ф. Налоговое бюро/А.Ф. Шемелёва//Налоговые каникулы для малого бизнеса. Закон от 29.12.2014. №477 -ФЗ. - -Режим доступа: http://www.advocatshmelev.narod.ru/nalogovye-kanikuly.html.