Налоговые поступления по НДФЛ как индикатор качества структуры экономики муниципального образования (на примере МО "Заиграевский район" Республики Бурятия)

")

Автор: Хамарханов Виталий Юрьевич

Журнал: Вестник Бурятского государственного университета. Философия @vestnik-bsu

Рубрика: Региональная и отраслевая экономика

Статья в выпуске: 2, 2014 года.

Бесплатный доступ

В статье проведен анализ качества структуры экономики муниципального образования в части налоговых поступлений по НДФЛ. Отмечено, что инвестиционная политика местной администрации объективно на сегодняшний день должна быть нацелена на привлечение крупных корпоративных бизнес-структур.

Ндфл, индикатор качества, налоговые поступления

Короткий адрес: https://sciup.org/148182363

IDR: 148182363 | УДК: 300

Tax revenues for personal income tax as an indicator of economic structure of municipality (on the example of MO “Zaigraevsky district" of the Republic of Buryatia)

The article analyzes the quality of economic structure of municipality in the PIT tax revenues. It is noted that the investment policy of local administration today should be objectively aimed at attracting major corporate businesses.

Текст научной статьи Налоговые поступления по НДФЛ как индикатор качества структуры экономики муниципального образования (на примере МО "Заиграевский район" Республики Бурятия)

Одна из основных задач, которая стоит перед органами муниципального управления, – это увеличение налоговых доходов местных бюджетов. При существующих бюджетно-налоговых условиях основным налогом местных бюджетов муниципальных районов является налог на доходы физических лиц (далее – НДФЛ). Его доля в структуре налоговых доходов консолидированного бюджета рассматриваемого муниципального района в течение последних лет составляет порядка 80%.

Такая роль НДФЛ позволяет использовать показатели объемов поступлений по данному налогу как своеобразный индикатор качества развития экономики территории, который, в свою очередь, может служить одним из критериев принятия управленческих решений по регулированию развития отдельных отраслей местной экономики.

Динамика и структура поступлений по данному налогу имеют достаточно устойчивую корреляцию с масштабами, содержанием и организационно-правовыми формами, в которых реализуются виды экономической деятельности (далее – ВЭДы), осуществляемые на территории муниципального образования.

Попытаемся оценить «эффективность» различных ВЭДов с точки зрения их «налоговой отдачи» по НДФЛ.

Проанализируем структуру поступлений по НДФЛ в разрезе видов экономической деятельности за период 2009–2013 гг. ( данные за 2013 год являются оценочными). .В приведенных таблицах ВЭДы представлены в укрупненном виде.

В целом экономическая и социальная деятельность на территории района осуществляется по 41 виду (1 приходится на неизвестный код ОКВЭД). Среди этих ВЭДов по их доле в структуре поступлений НДФЛ можно выделить лишь 2 основные группы. Их состав представлен в следующей таблице.

Вклад в формирование НДФЛ по основным ВЭДам, %

Таблица 1

|

Группа |

Виды экономической деятельности |

Средняя доля в общем объеме поступлений НДФЛ за период 2009-2013 гг., % |

|

1 |

Деятельность сухопутного транспорта |

19,5 |

|

Образование |

10,6 |

|

|

Деятельность, связанная с обеспечением военной безопасности |

21,3 |

|

|

Государственное управление |

11,9 |

|

|

Итого |

63,3 |

|

|

2 |

Производство машин и оборудования |

5,7 |

|

Здравоохранение и предоставление социальных услуг |

8,4 |

|

|

Производство, передача и распределение электроэнергии, газа и воды; операции с недвижимым имуществом |

6,7 |

|

|

Итого |

20,8 |

Как видно из таблицы 1, более половины всех поступлений НДФЛ за рассматриваемый период приходится лишь на 4 ВЭДа, формирующих первую группу. В совокупности по данным ВЭДам за период 2009–2013 гг. формировалось от 58,6 до 67,7% всего объема поступлений НДФЛ.

Также значительная доля поступлений приходится на ВЭДы, составляющие вторую группу. При этом необходимо отметить, что совокупная доля в объеме НДФЛ по ВЭДам 2-й группы за период 2009–2012 гг. снизилась с 25,1 до 18,4% с оценкой до 16,2% в 2013 г. Такая динамика обусловлена значительным снижением объемов НДФЛ по ВЭДу «производство машин и оборудования» с 24 млн руб. в 2009 году до, оценочно, 10 млн руб. в 2013 году.

Доли каждого их остальных 33-х ВЭДов за рассматриваемый период не превышают 1% всего объема поступлений по НДФЛ. Перечень всех ВЭДов и объемы поступлений НДФЛ по ним приведен в таблице 2.

Таким образом, основная доля поступлений по НДФЛ формируется за счет 7-ми ВЭДов. При этом необходимо отметить, что 4 из них финансируются за счет бюджетных средств, 2 ВЭДа представляют инфраструктурные отрасли и 1 ВЭД представлен специфичным предприятием – ОАО «1019 ВРЗ», работающим только на исполнение гособоронзаказа.

Высокая доля этих ВЭДов обеспечивается за счет стабильного роста фонда оплаты труда на железнодорожном транспорте, в сфере госуправления, а также за счет интенсивного роста фонда оплаты труда военнослужащих и вольнонаемных войсковых частей в 2010 г. и 2012 г.

Основной чертой описанной структуры поступлений НДФЛ по ВЭДам является чрезвычайно низкая доля ВЭДов, представляющих, собственно, экономику муниципального образования. Это в равной степени относится как к материальному производству, так и к сфере потребительского рынка и услуг.

Основной причиной этого является низкий уровень заработной платы при высокой степени ее «серости». Это явление характерно, прежде всего, для субъектов малого предпринимательства, которые являются основной организационной формой экономической деятельности в упомянутых отраслях экономики. Данную проблему рассматривает В.Ю. Буров в своих исследованиях.

Для того чтобы косвенно оценить масштабы «серого» фонда оплаты труда и, соответственно, формирующиеся объемы НДФЛ в отраслях, в которых функционирует малый бизнес, рассмотрим баланс трудовых ресурсов территории в разрезе ВЭДов.

Таблица 2

Распределение занятых по видам экономической деятельности, чел.

|

№ п/п |

ВЭД |

Год |

Доля ВЭДа в общей занятости за период 2009–2013 гг., % |

||||

|

2009 |

2010 |

2011 |

2012 |

2013 (оценка) |

|||

|

1 |

Сельское хозяйство, охота и лесное хозяйство |

198 |

220 |

265 |

322 |

450 |

2,6 |

|

2 |

Добыча полезных ископаемых |

291 |

198 |

210 |

218 |

185 |

1,8 |

|

3 |

Обрабатывающие производства |

1171 |

1101 |

1095 |

966 |

940 |

7,6 |

|

4 |

Производство и распределение электроэнергии, газа и воды |

910 |

890 |

890 |

650 |

650 |

5,8 |

|

5 |

Строительство |

0 |

40 |

110 |

150 |

175 |

1,2 |

|

6 |

Оптовая и розничная торговля; ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования |

1350 |

1358 |

1360 |

1400 |

1400 |

10,1 |

|

7 |

Гостиницы и рестораны |

114 |

122 |

126 |

155 |

165 |

1,4 |

|

8 |

Транспорт и связь |

1348 |

1250 |

1260 |

1206 |

1202 |

9,1 |

|

9 |

Финансовая деятельность |

48 |

48 |

48 |

50 |

60 |

0,7 |

|

10 |

Операции с недвижимым имуществом, аренда и предоставление услуг |

260 |

265 |

265 |

263 |

268 |

2,2 |

|

11 |

Государственное управление и обеспечение военной безопасности; обязательное социальное обеспечение |

3627 |

2887 |

2676 |

2503 |

2504 |

19,1 |

|

в том числе: |

|||||||

|

Деятельность, связанная с обеспечением военной безопасности |

2402 |

1700 |

1530 |

1430 |

1430 |

11,1 |

|

|

12 |

Образование |

2069 |

1620 |

1517 |

1803 |

1809 |

12,3 |

|

13 |

Здравоохранение и предоставление социальных услуг |

1147 |

1146 |

885 |

1149 |

1149 |

8,0 |

|

14 |

Предоставление прочих коммунальных и персональных услуг |

125 |

136 |

148 |

147 |

148 |

1,4 |

|

Итого |

12658 |

11259 |

10788 |

10858 |

10853 |

100,0 |

|

Анализируя структуру занятых в разрезе ВЭДов и структуру ВЭДов по их доле в общем объеме поступлений НДФЛ, можно выявить следующее.

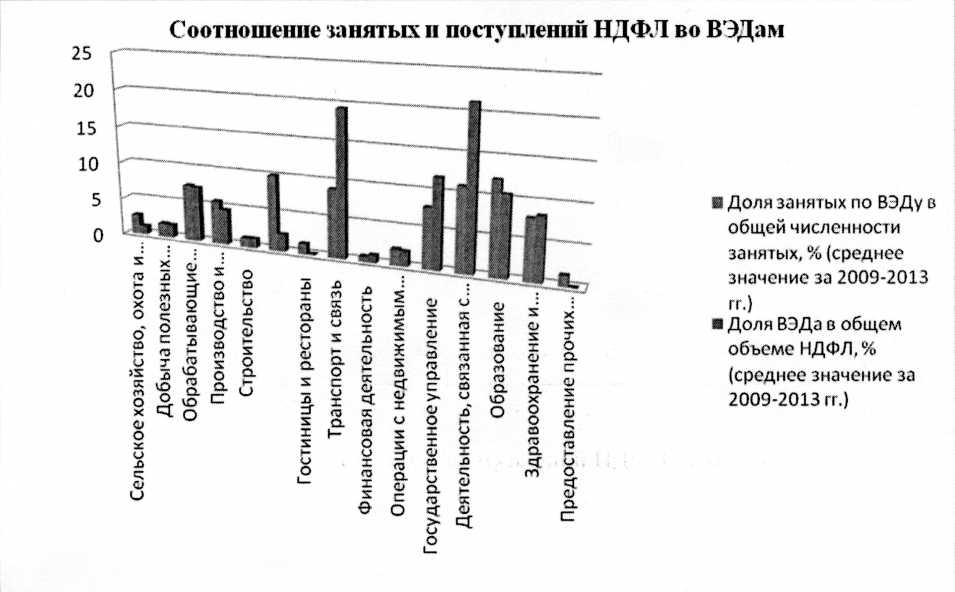

Отсутствует прямая зависимость между численностью занятых по различным видам экономической деятельности и поступлениями НДФЛ по ним, которые были отнесены нами к двум «налогоформирующим» группам. Это факт отражен на следующей диаграмме.

Диаграмма 1

Такие ВЭДы, как деятельность сухопутного транспорта (железная дорога) и деятельность, связанная с военной безопасностью, обеспечивают в среднем за рассматриваемый период более 40% всех поступлений НДФЛ при том, что в данных отраслях было занято в среднем за период только 20,2% всех работающих.

При этом по такому ВЭДу, как «оптовая и розничная торговля», наблюдается обратная картина, когда фонд оплаты труда 10,1% занятых обеспечивает в среднем за период лишь 2,3% всего объема поступлений НДФЛ.

Данное обстоятельство ярко демонстрирует масштабы нелегальной занятости и «серой» оплаты труда в сфере потребительского рынка и диктует необходимость повышения качества социально-трудовых отношений в данной сфере.

Основные выводы можно сформулировать в следующих двух тезисах:

-

1. Значительная масса занятых в таких ВЭДах, как «Ремонт автотранспортных средств, мотоциклов, бытовых изделий и предметов личного пользования», «Деятельность гостиниц и ресторанов», «Сельское хозяйство, охота и лесное хозяйство», «Предоставление прочих коммунальных и персональных услуг» в которых в основном функционируют субъекты малого предпринимательства, являются «низкоэффективными» с точки зрения отдачи по НДФЛ. Следовательно, развитие малого предпринимательства как самоцель может решать лишь социальные задачи занятости либо «самозанятости» населения, и то лишь в краткосрочном периоде, что фактически имеет место в сегодняшней практике управления территориями.

-

2. Инвестиционная политика местной администрации объективно на сегодняшний день должна быть нацелена на привлечение крупных корпоративных бизнес-структур, что обусловлено очевидным экономическим тезисом, гласящим о том, что малый и крупный бизнес являются взаимодополняющими друг друга формами хозяйственной деятельности.