Налоговые преференции юридическим лицам в системе социальной защиты инвалидов в России

Автор: Кацюба Ирина Александровна, Фирсова Елена Анатольевна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Социологические аспекты управления и экономики

Статья в выпуске: 2 (104), 2017 года.

Бесплатный доступ

В статье рассматривается система налоговых льгот, предусмотренная Налоговым кодексом РФ для общественных организаций инвалидов, организаций, использующих труд инвалидов, и учреждений, единственными собственниками имущества которых являются общественные организации инвалидов. Проанализированы фискальные последствия применения федеральных льгот по основным налогам, взимаемым с юридических лиц, за период 2012-2016 гг. Сделан вывод о недостаточном стимулирующем воздействии федеральных налоговых льгот в части социальной защиты инвалидов в РФ.

Социальная политика, налог, инвалиды, налоговая льгота, налоговые расходы бюджета

Короткий адрес: https://sciup.org/14875820

IDR: 14875820

Tax incentives for companies in the system of social protection of disabled people in Russia

The article discusses the tax incentives provided by the Tax code of Russia for public associations of disabled persons, and organizations employing disabled people, and institutions, the only owners of the property that are of public organizations of disabled people. Analyzed the fiscal implications of Federal benefits for the main taxes levied on companies for the period 2012-2016. The conclusion about the insufficient stimulating effect of Federal tax incentives in terms of social protection of invalids in Russia.

Текст научной статьи Налоговые преференции юридическим лицам в системе социальной защиты инвалидов в России

Налоги являются важной экономической категорией, неотъемлемой частью жизни современного общества. В значительной степени формируя доходную базу бюджетов подавляющего большинства стран мира, налоги также выступают мощным инструментом регулирования экономики, влияющим практически на все параметры социально-экономического положения общества, включая темпы потребления и сбережения, уровень безработицы, уровень доходов граждан и организаций, степень социальной защищенности населения. Налоговыми инструментами государственного воздействия на социально-экономические процессы в обществе являются введение или отмена налога, изменение величины налоговой нагрузки, установление особенностей расчета налоговой базы, предоставление преимуществ отдельным категориям плательщиков в виде налоговых льгот, изменение сроков уплаты налога и др. Исключительная значимость налогообложения в экономической системе любого государства, в том числе и России, влечет за собой необходимость создания такой системы налогового законодательства, которая бы наиболее эффективным способом содействовала достижению целей развития страны.

ГРНТИ 06.73.15

Ирина АлександровнаКацюба – кандидат экономических наук, доцент кафедры государственных и муниципальных финансов Санкт-Петербургского государственного экономического университета.

Елена Анатольевна Фирсова – кандидат экономических наук, доцент, доцент кафедры государственных и муниципальных финансов Санкт-Петербургского государственного экономического университета.

Концепцией долгосрочного социально-экономического развития РФ на период до 2020 г. [4] определены цели государственной политики, в числе которых и реализация мер социальной защиты инвалидов, содействие их реабилитации, возвращение инвалидов к полноценной жизни в обществе. В качестве одной из конкретных мер по формированию системы социальной поддержки и адаптации инвалидов, отвечающей потребностям современного общества, названо достижение уровня занятости инвалидов в России 40% от их общего числа. Показатели, характеризующие достигнутый в РФ за ряд лет уровень занятости лиц с инвалидностью, отражены в таблице 1.

Таблица 1

Показатели труда и занятости инвалидов в России [6]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

|

Всего инвалидов, состоящих на учете в системе ПФР (тыс. чел.), в т.ч.: |

12843 |

12738 |

12608 |

12589 |

|

работающие инвалиды (тыс. чел.) |

2 276 |

2 344 |

2 407 |

2 473 |

|

Доля работающих инвалидов в общей численности инвалидов, состоящих на учете в системе ПФР (%) |

17,7 |

18,4 |

19,1 |

19,6 |

|

Обратились за содействием в поиске подходящей работы (тыс. чел.), в т.ч.: |

212 |

191 |

171 |

165 |

|

нашли работу (тыс. чел.) |

77 |

76 |

73 |

70 |

|

Доля нашедших работу инвалидов в общей численности обратившихся за содействием в поиске подходящей работы (%) |

36,3 |

39,8 |

42,7 |

42,4 |

Как следует из таблицы 1, показатель занятости инвалидов, определенный как целевой в Концепции, возрастает, но по итогам 2015 г. составляет менее 20%, то есть в 2 раза меньше запланированного уровня. Кроме того, более половины инвалидов, обратившихся за содействием в поиске работы, не нашли ее. Доля доходов от трудовой деятельности в общем объеме денежных доходов домохозяйств, состоящих из инвалидов, по итогам 2015 г. составила лишь 14,3%. Таким образом, реализуемые в настоящее время мероприятия, направленные на содействие трудоустройству инвалидов, являются недостаточными.

Адаптации инвалидов и содействию процессу создания рабочих мест для них в определенной мере способствует проводимая в настоящее время в РФ налоговая политика. Законодательством РФ установлен ряд налоговых преференций общественным организациям инвалидов (ООИ), а также организациям, использующим труд инвалидов, и учреждениям, единственными собственниками имущества которых являются общественные организации инвалидов. В таблице 2 представлена система вычетов и льгот для таких организаций в соответствии с Налоговым кодексом РФ (далее – НК РФ) [3] (наличие льготы отражено знаком «+», отсутствие – знаком «–»).

Авторами на основе данных Федеральной налоговой службы [2] за период с 2012 по 2015 гг. (по налогам, по которым доступна отчетность, и за 2016 г.) проанализировано содержание предоставляемых вычетов и льгот по каждому приведенному в таблице 2 налогу во взаимосвязи с объемом выпадающих доходов бюджетов РФ. Целью исследования было установление степени значимости налоговых вычетов и льгот, предусмотренных НК РФ, с точки зрения налоговых расходов бюджета, возникающих при применении положений Кодекса. Налоговые льготы, установленные региональными и муниципальными органами власти, в данном исследовании не рассматривались.

Анализируемые налоги относятся к двум разным видам налогов: НДС является косвенным налогом, бремя по уплате которого перекладывается на конечного потребителя, остальные налоги– прямые, то есть источником уплаты таких налогов является доход самого налогоплательщика, что значимо с точки зрения степени стимулирующего воздействия льготы.

Налог на добавленную стоимость: в соответствии с НК РФ не подлежит обложению НДС на территории РФ реализация товаров (за исключением подакцизных, минерального сырья и полезных ископаемых, а также других товаров по перечню, утверждаемому Правительством РФ), работ, услуг, производимых и реализуемых лицами, указанными в таблице 2. Фискальные результаты освобождения от НДС данных операций представлены в таблице 3. В соответствии с приведенными показателями, налоговые расходы бюджетов РФ, возникшие в связи с применением освобождения от НДС анализируемых организаций, в 2015 г. составили менее 8 млрд руб. или всего 0,17% общей суммы НДС, исчисленной к уплате в бюджет в целом в РФ по всем плательщикам. При этом на 1 млн руб. НДС, исчисленного к уплате в бюджет, приходится всего 130 руб. налоговых расходов бюджетов РФ по операциям, освобождаемым от обложения НДС в соответствии со ст. 149 НК РФ (кроме финансовых операций).

Фискальные результаты освобождения операций (кроме финансовых) от НДС

(согласно ст. 149 п. 3 пп. 2 НК РФ) [2]

Таблица 2

Система налоговых вычетов и льгот для ООИ, а также юридических лиц, использующих труд инвалидов, и учреждений, единственными собственниками имущества которых являются ООИ [3]

|

Тип юридического лица |

НДС |

Налог на прибыль организаций |

Налог на имущество организаций |

Земельный налог |

|

Общественные организации инвалидов, среди членов которых инвалиды и их законные представители составляют не менее 80% |

+ |

+ |

+ |

+ |

|

Организации, уставный капитал которых полностью состоит из вкладов ООИ, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда – не менее 25% |

+ |

+ |

+ |

+ |

|

Учреждения, единственными собственниками имущества которых являются ООИ |

+ |

+ |

+ |

+ |

|

Государственные и муниципальные унитарные предприятия, если среднесписочная численность инвалидов среди их работников составляет не менее 50%, а их доля в фонде оплаты труда не менее 25% |

+ |

– |

– |

– |

Таблица 3

|

Показатели |

2012 |

2013 |

2014 |

2015 |

|

Сумма НДС, исчисленная к уплате в бюджет (млн руб.) |

3 356 456 |

3 579 668 |

3 928 160 |

4 430 861 |

|

Сумма НДС, не поступившая в бюджет по операциям, освобождаемым от налогообложения в соответствии с пп. 2 п. 3 ст. 149 НК РФ (млн руб.) |

4 227 |

4 611 |

5 788 |

7 712 |

|

Отношение общей суммы налоговых расходов бюджетов РФ по НДС по операциям, освобождаемым от налогообложения в соответствии со ст. 149 НК РФ (кроме финансовых), к сумме этого налога, исчисленного к уплате в бюджет |

0,12 |

0,12 |

0,13 |

0,13 |

|

Удельный вес налоговых расходов бюджетов, обусловленных применением пп. 2 п. 3 ст. 149 НК РФ, в общей сумме налоговых расходов бюджетов по НДС по операциям, освобождаемым от налогообложения в соответствии со ст. 149 НК РФ (кроме финансовых) (%) |

1,02 |

1,06 |

1,14 |

1,36 |

|

Сумма НДС, не предъявленная к вычету по операциям, освобождаемым от налогообложения в соответствии с пп. 2 п. 3 ст. 149 НК РФ (кроме финансовых) (млн руб.) |

6 191 |

4 894 |

4 141 |

4 966 |

Кроме того, на применение освобождения по НДС анализируемыми организациями приходится всего 1,36% налоговых расходов бюджетов, возникающих по операциям, освобождаемым от налогообложения НДС в соответствии со ст. 149 НК РФ (кроме финансовых операций). Все эти данные свидетельствуют о крайне малом влиянии на налоговые расходы бюджетов преференций, предоставляемых НК РФ общественным организациям инвалидов, а также организациям, использующим труд инвалидов, и учреждениям, единственными собственниками имущества которых являются ООИ.

Дополнительно следует учитывать, что освобождение от уплаты НДС не является собственно налоговой льготой, так как законодательством установлено, что если НДС не начисляется при реализации товаров, работ, услуг, то не осуществляется и налоговый вычет по данному налогу в части рас- ходов, понесенных при производстве таких товаров, работ, услуг. Освобождение от НДС целесообразно применять лишь тем плательщикам, которые реализуют продукцию конечным потребителям и лицам, не имеющим возможность осуществлять налоговый вычет по налогу. Таким образом, преференции, предоставляемые анализируемым организациям в части НДС, не обладают существенным стимулирующим воздействием на социальные процессы в обществе и имеют незначительный вес в объеме налоговых расходов бюджетов РФ.

Следует отметить, что в части прямого обложения анализируемого круга юридических лиц льготы предоставлены по налогам всех уровней налоговой системы РФ (налог на прибыль организаций является федеральным налогом, налог на имущество организаций – региональным, а земельный налог – местным). Как следствие, субъекты РФ и муниципалитеты в рамках своих полномочий вправе устанавливать на своей территории дополнительные льготы плательщикам, в том числе имеющие целью повышение степени социальной защиты инвалидов. Соотношение налоговых расходов бюджетов РФ, возникающих по анализируемым прямым налогам в части льгот, предоставленных НК РФ, отраженное на рисунке, свидетельствует об устойчивом в течение ряда лет преобладании налоговых расходов бюджетов в части налога на прибыль организаций. Выпадающие доходы бюджетов в связи с применением льгот по налогу на имущество организаций и земельному налогу за 2014 и 2015 гг. равны и составляют 21%.

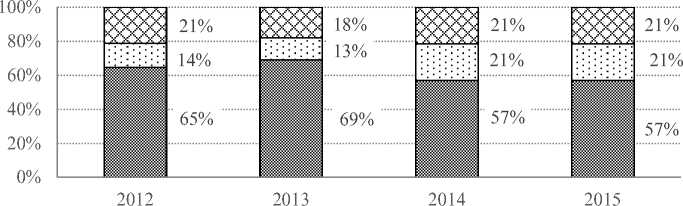

Налог на прибыль организаций Налог на имущество организаций Земельный налог

Рис . Структура и динамика налоговых расходов бюджетов РФ, обусловленных предоставлением преференций организациям в целях социальной защиты инвалидов (в части прямых налогов) [2]

Налог на прибыль организаций: в соответствии с НК РФ в состав расходов, учитываемых при исчислении налога на прибыль, включаются доплаты инвалидам, предусмотренные законодательством РФ; средства, направленные на цели, обеспечивающие социальную защиту инвалидов; средства, направленные на формирование резервов предстоящих расходов в целях социальной защиты инвалидов. Показатели, характеризующие объем доходов бюджетов, выпадающих в связи с принятием при исчислении налога на прибыль организаций данных расходов, отражены в таблице 4.

На основе представленных данных можно сделать вывод о крайне малом числе налогоплательщиков, воспользовавшихся данной льготой в анализируемом периоде; их удельный вес в общем количестве плательщиков налога в 2015 г. составил всего 0,028% (при этом следует отметить, что количество социально ориентированных некоммерческих организаций в РФ, занимающихся социальной адаптацией инвалидов и их семей, в 2015 г. составило 9 818 единиц [1]). Как следствие, доля расходов, осуществленных в целях социальной защиты инвалидов, в общем объеме расходов, учитываемых при налогообложении, в 2015 г. составила 0,0006% при сумме таких расходов 2 781 млн руб.; соответственно, налог на прибыль организаций, не поступивший в бюджет в этой связи, составил 556 млн руб.

Отношение общей суммы налоговых расходов бюджетов РФ, возникшей в связи с осуществлением расходов в целях социальной защиты инвалидов, к сумме этого налога, исчисленного к уплате в бюджет в 2015 г., равное 0,0003, можно интерпретировать как недополучение бюджетом всего 300 руб. налога с каждого миллиона рублей налоговых поступлений.

Налог на имущество организаций: в соответствии с НК РФ организации, указанные в таблице 2, освобождаются от налогообложения имущества, используемого: для осуществления уставной деятельности общероссийских ООИ; для производства и (или) реализации товаров, работ и услуг органи- зациями, уставный капитал которых полностью состоит из вкладов общероссийских ООИ; для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных целей социальной защиты и реабилитации инвалидов, а также для оказания правовой и иной помощи инвалидам учреждениями, единственными собственниками имущества которых являются общероссийские общественные организации инвалидов. Результаты анализа фискальных результатов предоставления налоговых преференций по налогу на имущество организаций в целях социальной защиты инвалидов (согласно абз. 1-3 п. 3 ст. 381 НК РФ) приведены в таблице 5.

Таблица 4

Фискальные результаты предоставления налоговых преференций по налогу на прибыль организаций в целях социальной защиты инвалидов (согласно пп. 38, 39, 39.2 п. 1 ст. 264 НК РФ) [2]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

9 мес. 2016 |

|

Количество плательщиков налога (ед.), в том числе: |

1 049 098 |

1 067 580 |

1 092 710 |

1 108 833 |

1 028 015 |

|

количество налогоплательщиков, осуществивших расходы в целях социальной защиты инвалидов |

н/д |

н/д |

326 |

309 |

251 |

|

Расходы, учитываемые при налогообложении (млрд руб.), в том числе: |

224519 |

229317 |

326826 |

436425 |

326055 |

|

расходы, осуществленные в целях социальной защиты инвалидов (млн руб.) |

3 463 |

4 620 |

3 234 |

2 781 |

5 416 |

|

Сумма исчисленного налога на прибыль (млн руб.), в том числе: |

2 100 524 |

1 920 102 |

1 906 540 |

2 176 463 |

1 818 432 |

|

сумма налога на прибыль, не поступившая в бюджет в связи с осуществлением расходов в целях социальной защиты инвалидов (млн руб.) |

693 |

924 |

647 |

556 |

1 083 |

|

Отношение общей суммы налоговых расходов бюджетов РФ, возникшей в связи с осуществлением расходов в целях социальной защиты инвалидов, к сумме этого налога, исчисленного к уплате в бюджет |

0,0003 |

0,0005 |

0,0003 |

0,0003 |

0,0006 |

Таблица 5

Фискальные результаты предоставления налоговых преференций по налогу на имущество организаций в целях социальной защиты инвалидов (согласно абз. 1-3 п. 3 ст. 381 НК РФ) [2]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

|

Количество налогоплательщиков (ед.), в том числе: |

705 921 |

636 763 |

588 333 |

603 294 |

|

количество налогоплательщиков, применяющих налоговые льготы в целях социальной защиты инвалидов (ед.) |

953 |

899 |

865 |

836 |

|

Доля налогоплательщиков, применяющих налоговые льготы в целях социальной защиты инвалидов, в общем количестве пользователей льгот, установленных ст. 381, 385.1 НК РФ (%) |

5,96 |

12,65 |

11,90 |

11,67 |

|

Сумма налога, исчисленная к уплате в бюджет (млн руб.), в том числе: |

551 816 |

625 219 |

655 437 |

727 625 |

|

сумма налога, не поступившая в бюджет в связи с налоговыми льготамив целях социальной защиты инвалидов (млн руб.) |

150 |

171 |

244 |

209 |

|

Доля налоговых расходов бюджетов, обусловленных применением налоговых льгот в целях социальной защиты инвалидов, в общем объеме налога, не поступившего в бюджет в связи с предоставлением льгот (%) |

0,07 |

0,84 |

0,90 |

0,66 |

По данным таблицы 5 можно сделать вывод о незначительном удельном весе налогоплательщиков, применяющих налоговые льготы в целях социальной защиты инвалидов по налогу на имущество организаций, в общем числе плательщиков этого налога (за 2015 г. – 0,14%); при этом доля налого- плательщиков, применяющих налоговые льготы в целях социальной защиты инвалидов, в общем количестве пользователей всех льгот, установленных НК РФ по данному налогу, составила 11,67% за 2015 г. Мала и доля налоговых расходов бюджетов, обусловленных применением налоговых льгот в целях социальной защиты инвалидов, в общем объеме налога, не поступившего в бюджет в связи с предоставлением льгот (в 2015 г. – 0,66%). Это свидетельствует о наличии узкого круга лиц, которые соответствуют требованиям, предъявляемым НК РФ к пользователям льготы, и о переносе акцента в установлении льгот на региональный уровень.

Земельный налог: в соответствии с НК РФ предоставляемые льготы аналогичны льготам по налогу на имущество организаций (предоставляются по земельным участкам в отношении тех же лиц и на тех же условиях). Анализ фискальных результатов предоставления налоговых льгот по земельному налогу организациям в целях социальной защиты инвалидов представлен в таблице 6.

Таблица 6

Фискальные результаты предоставления налоговых преференций по земельному налогу организациям в целях социальной защиты инвалидов (согласно абз. 1-3 п. 5 ст. 395 НК РФ)[2]

|

Показатели |

2012 |

2013 |

2014 |

2015 |

|

Количество налогоплательщиков (ед.), в том числе: |

631 777 |

664 012 |

689 311 |

522 181 |

|

количество налогоплательщиков, применяющих налоговые льготы в целях социальной защиты инвалидов |

546 |

544 |

547 |

545 |

|

Доля налогоплательщиков, применяющих налоговые льготы в целях социальной защиты инвалидов, в общем количестве пользователей льгот, установленных ст. 395 НК РФ (%) |

3,5 |

3,3 |

3,0 |

2,7 |

|

Сумма налога, исчисленная к уплате в бюджет (млн руб.) |

128 361 |

143 347 |

161 287 |

149 020 |

|

сумма налога, не поступившая в бюджет в связи с льготамив целях социальной защиты инвалидов (млн руб.) |

226 |

241 |

244 |

210 |

|

Доля налоговых расходов бюджетов, обусловленных применением налоговые льгот в целях социальной защиты инвалидов, в общем объеме налога, не поступившего в бюджет в связи с предоставлением льгот (ст. 395 НК РФ) (%) |

3,0 |

2,6 |

2,4 |

1,8 |

Таким образом, результаты анализа системы льгот и вычетов, установленных НК РФ для общественных организаций, представляющих интересы инвалидов, а также организаций, использующих труд инвалидов, свидетельствуют о том, что, хотя законодательством на федеральном уровне предоставляются льготы по всем значимым налогам для таких юридических лиц, преференции используются плательщиками не очень активно, так как для получения таких льгот необходимо соответствовать определенным жестко установленным критериям. Как следствие, налоговые расходы бюджетов по федеральным льготам для анализируемых организаций в масштабе всей страны несущественны.

Основными направлениями налоговой политики на 2017 г. и плановый период 2018 и 2019 гг. [5] предусмотрена поэтапная отмена действующих федеральных льгот по региональным и местным налогам с одновременной передачей соответствующих полномочий на уровень субъектов РФ и муниципалитетов. При этом предполагается определить предельный период обязательного применения действующих в настоящее время льгот, по истечении которого субъекты РФ получат право самостоятельно принимать решение о предоставлении на своей территории соответствующей налоговой льготы или отказаться от нее.

В этой связи представляется целесообразным субъектам РФ и муниципалитетам провести всесторонний анализ эффективности существующих льгот, в том числе с точки зрения фискальной составляющей, и более активно использовать потенциал своих полномочий в сфере налогообложения, предоставленных НК РФ, чтобы способствовать достижению целей социальной политики РФ в части лиц, имеющих ограничения здоровья.

Список литературы Налоговые преференции юридическим лицам в системе социальной защиты инвалидов в России

- Государство, общественные организации. Официальная статистика. . Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/state (дата обращения 05.03.2017).

- Данные по формам статистической налоговой отчётности. Официальный сайт ФНС РФ. . Режим доступа: https://www.nalog.ru/rn78/related_activities/statistics_and_analytics/forms (дата обращения 01.03.2017).

- Налоговый кодекс РФ (часть вторая). Федеральный закон от 05.08.2000 г. № 117-ФЗ.

- О Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года. Распоряжение Правительства РФ от 17.11.2008 г. № 1662-р.

- Основные направления налоговой политики на 2017 год и плановый период 2018 и 2019 годов. . Режим доступа: http://minfin.ru/ru/document/?id_4=116206 (дата обращения 03.03.2017).

- Положение инвалидов. Официальная статистика. . Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/disabilities (дата обращения 05.03.2017).