Налоговые проверки как основная форма налогового контроля: их назначение и содержание

Автор: Бабичев Д.М.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (89), 2021 года.

Бесплатный доступ

Актуальность исследования обусловлена важностью изучения проблематики взаимодействия ФНС России и полиции, поскольку за последнее время налоговые органы довольно часто привлекают органы внутренних дел к налоговому контролю.

Налоги, налоговый контроль, налоговая проверка

Короткий адрес: https://sciup.org/140260828

IDR: 140260828 | УДК: 335.201

Tax audits as the main form of tax control: their purpose and content

The relevance of the study is due to the importance of studying the problems of interaction between the Federal Tax Service of Russia and the police, since recently tax authorities have often involved internal affairs bodies in tax control.

Текст научной статьи Налоговые проверки как основная форма налогового контроля: их назначение и содержание

Финансовый контроль как вид государственного контроля направлен на проверку расходования государственных средств, своевременности и полноты мобилизации государственных ресурсов, законности расходов и доходов финансовой системы, соблюдения правила учета и отчетности.

Согласно п. 1 ст. 83 НК РФ налоговый контроль проводится должностными лицами органов в пределах своих компетенций посредством проведения налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверка данных учета и отчетности, осмотра повешений и территорий, используемых для извлечения дохода.31

Основная задача налогового контроля заключается в обеспечение безопасности экономики государства посредством формирования государственного бюджета, с помощь.использования нормативноправовых, административных и правоохранительных мер.

В настоящее время выездные налоговые проверки являются самой эффективной формой проведения налогового контроля. Выездные налоговые проверки в большей степени выявляют число налоговых правонарушений. Следует отметить, что выездные налоговые проверки являются довольно затратным методов, поскольку требует высокого уровня квалификации. Следует выделить основные задачи выездной налоговой проверки:32

-

- общее исследование финансово-хозяйственной деятельности плательщиков налогов, которое дает представление о правильности и полноте, а также своевременности перечислений в фонды бюджета.

-

- выявление несоответствий в исследуемой документации, в ведении бухгалтерского учета, налоговой отчетности и декларациях.

-

- определение доказательной базы в процессе выявления налоговых правонарушений и формирование документального отражения данных нарушений.33

-

- доначисление сумм налогов и сборов, которые не были ранее уплачены, уплачены не в полном объеме и не своевременно, а также принятие решений для их устранения.

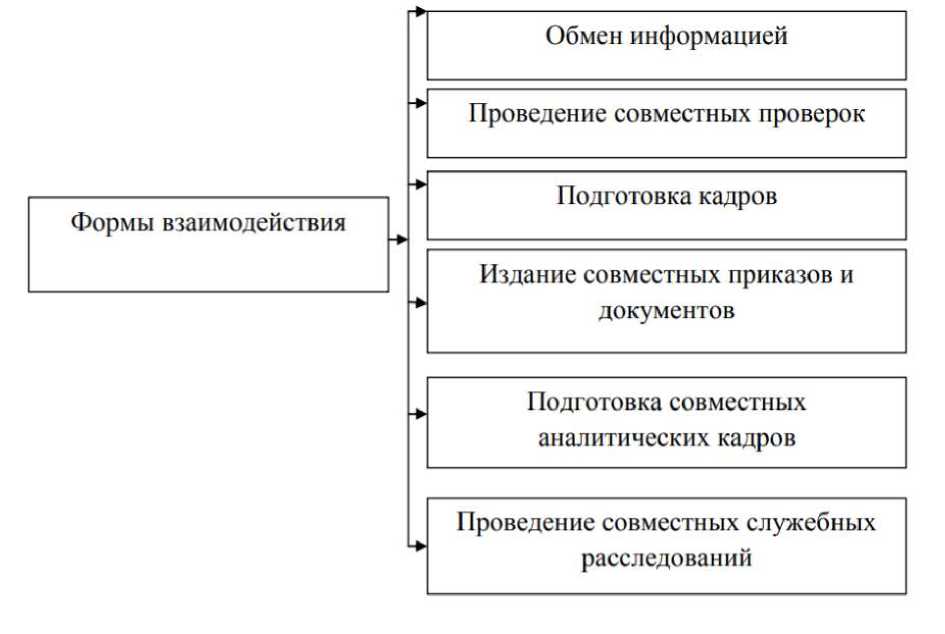

Согласно проставлению Правительства РФ от 30.09.2004 № 506 ФНС РФ осуществляет свою деятельность совместно с федеральными органами исполнительной власти, в частности, с МВД РФ.

Рисунок 1 – Формы взаимодействия ФНС РФ и МВД

Наиболее важной и эффективной формой сотрудничества являются выездные проверки.

В таблице представлены основные мероприятия, которые осуществляются в рамках взаимодействия ФНС РФ и МВД (см. табл. 2.1).

Таблица 1 – Мероприятия, осуществляемые в рамках налогового контроля налоговыми и правоохранительными органами

|

Налоговые органы |

Правоохранительные органы |

|

Участие свидетеля (ст. 90 НК РФ) |

Опрос (ст. 6 № 144- ФЗ) Допрос (ст. 187-190 УПК РФ) |

|

Осмотр (ст. 92 НК РФ) |

Обследование помещений, зданий, сооружений и иных средств (ст. 6 № 144) Осмотр (ст. 176-177 УПК РФ) |

|

Выемка документов и предметов (ст. 94 НК РФ) |

Выемка (ст. 183 УПК РФ) |

|

Экспертиза (ст. 95 НК РФ) |

Судебная экспертиза (ст. 27 УПК РФ) |

|

Привлечение специалиста (ст. 96 НК РФ) |

Участие специалиста (ст. 168 УПК РФ) |

|

Участие переводчика (ст. 97 НК РФ) |

Участие переводчика (ст. 168 УПК РФ) |

|

Участи понятых (ст. 98 НК РФ) |

Участие понятых (ст. 170 УПК РФ) |

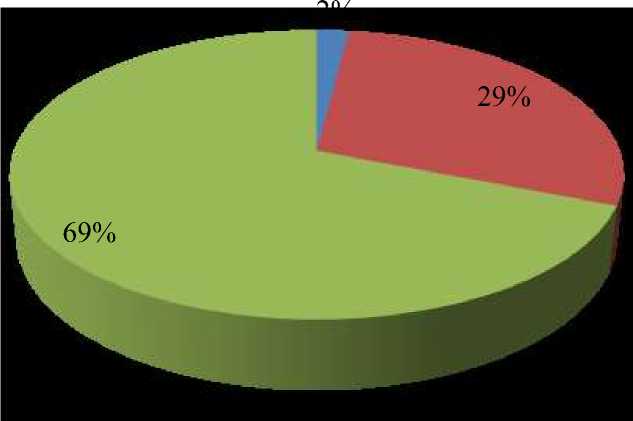

Согласно официальным статистическим данным за 2019 год правоохранительными органами было выявлено треть налоговых правонарушений, что свидетельствует о достаточно высокой эффективности деятельности МВД в сфере предотвращения экономических преступлений (см. рис. 2).

Согласно Закону о полиции ст. 13 п. 28, НК РФ ст. 36 п.1 для того, чтобы привлечь полицию к участию в выездной налоговой проверке руководитель налоговой инспекции или его заместитель должен направить в отделение полиции мотивированный запрос.

-

■ СК РФ

-

■ МВД РФ

-

■ ФНС РФ

Рисунок 2 – Статистика выявленных правонарушений в 2019 году

Перед началом проведения налоговых проверок с целью обеспечения координации действий должностные лица ФНС России и сотрудник полиции проводят рабочее совещание, на котором вырабатываются и согласуются основные направления проведения предстоящей проверки, составляется аналитическая схема выявленных нарушений.

В соответствии с п. 14 Инструкции о порядке взаимодействия в случае, если проверкой были установлены факты нарушения законодательства о налогах и сборах, проверяющими должны быть приняты меры по сбору доказательств. В установленном порядке производится истребование у проверяемого лица необходимой документации, выемка документов и предметов, включая электронные носители информации, истребование информации у контрагентов и иных лиц, которые располагают сведениями о деятельности лица, в отношении которого проводится выездная налоговая проверка, допросы свидетелей и другие мероприятия налогового контроля.34

Анализ действующего законодательства, регламентирующего компетенцию ФНС и правоохранительных органов позволяет сформировать вывод о том, что в нормативно –правовой документации не существует согласованности правовых норм, слабо проработаны вопросы о должностных лицах комплексных групп и их ответственности.35

Следует отметить, что сотрудничество ФНС РФ с правоохранительными органами осуществляется на протяжении нескольких лет, в связи с этим следует совершенствовать взаимодействия посредством следующих мероприятий:

-

1. Повышение эффективность борьбы с налоговыми правонарушениями и преступлениями посредством улучшения организаторской работы, составной частью которой является взаимодействие между отделом экономической безопасности и противодействия коррупции.

-

2. Осуществление обмена опытом в целях повышения квалификации сотрудников.

-

3. Создание единой информационно-аналитической базы данных ФНС и другие органы исполнительной власти.36

Список литературы Налоговые проверки как основная форма налогового контроля: их назначение и содержание

- Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 (с изм. и доп. вступ. в силу с 14.11.2017г.) [Электронный ресурс] // КонсультантПлюс : справочно – правовая система / Режим доступа : / URL :http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата обращения 15.03.2020 г.).

- Балихина, Н. В. Финансы и налогообложение организаций: Учебник / Н. В. Балихина, М. Е. Косов. - М.: ЮНИТИ, 2013. - 623 c. – ISBN 978-5238-02389-2.

- Захарьин, В. Р. Налоги и налогообложение: Учебное пособие / В. Р. Захарьин. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2013. - 320 c. – ISBN978-5-8199-0630-9.

- Косов, М. Е. Налогообложение физических лиц: Учебное пособие / М.Е. Косов, И. В. Осокина. - М.: ЮНИТИ, 2013. - 367 c. – ISBN 978-5-238-01572-9.

- Пансков, В.Г. Налоги и налогообложение: теория и практика: Учебник для бакалавров / В.Г. Пансков. - М.: Юрайт, ИД Юрайт, 2013. - 747 c. -ISBN 978-5-9692-1125-4; ISBN 978-5-9916-1168-8.

- Элгуд, Т. Эффективное управление налогообложением: Будущее корпоративной налоговой службы / Т. Элгуд. - М.: Альпина Паблишер, 2013. - 334 c. - ISBN 978-5-9614-1295-6.