Налоговые риски государства и организаций-налогоплательщиков: развитие теоретических положений в Республике Беларусь

Автор: Прокурат А.С.

Журнал: Ars Administrandi. Искусство управления @ars-administrandi

Рубрика: Зарубежный опыт государственного управления и международные отношения

Статья в выпуске: 2 т.10, 2018 года.

Бесплатный доступ

Введение: в статье очерчен круг вопросов об уровне изученности проблемы налоговых рисков в Республике Беларусь, возникающих в процессе функционирования государства и организаций-налогоплательщиков. Цель: разработка ряда теоретических положений, описывающих сущность, содержание и специфические признаки налоговых рисков и касающихся вопросов организации управления налоговыми рисками государства и организаций-налогоплательщиков в Республике Беларусь. Методы: анализ зарубежной практики в направлении поиска аналогий, применение которых соответствовало бы сложившимся реалиям финансового и налогового управления в Республике Беларусь. Результаты: разработаны предложения, дающие неискаженное и четкое представление о налоговых рисках, что позволит всем субъектам налоговых правоотношений осуществлять более результативный анализ и эффективное управление указанными рисками. Выводы: изучение теоретической базы по управлению и регулированию налоговыми рисками, а также формулирование ряда теоретических положений будут способствовать определению методов и алгоритмов управления налоговыми рисками в Республике Беларусь как на государственном уровне, в рамках существующего налогового законодательства, так и на уровне организаций-налогоплательщиков, с учетом сокращения для обеих сторон финансовых, временных и трудовых издержек.

Налоговый риск, субъекты налоговых правоотношений, государство, организации-налогоплательщики

Короткий адрес: https://sciup.org/147245597

IDR: 147245597 | УДК: 336.227(476) | DOI: 10.17072/2218-9173-2018-1-335-359

Текст научной статьи Налоговые риски государства и организаций-налогоплательщиков: развитие теоретических положений в Республике Беларусь

Одной из наиболее острых проблем современного общества становится своевременность реагирования на финансовые риски, связанные с институтом налогообложения. В настоящее время налоговые органы и организации-налогоплательщики в Республике Беларусь не в силах полностью обезопасить себя от налоговых рисков ввиду определенных недостатков нормативноправовой и информационно-технологической базы, необходимой для управления этими рисками.

К тому же изучению теоретических, правовых и практико-экономических вопросов, характеризующих налоговые риски в белорусской практике, до настоящего времени уделялось недостаточное внимание. Об этом свидетельствует отсутствие в действующем законодательстве необходимых положений, описывающих налоговые риски, методы их учета, оценки и анализа; редкое упоминание о них в белорусской литературе, недооценка важности налоговых рисков при осуществлении своей деятельности субъектами налоговых правоотношений.

Цель настоящей статьи – формулирование ряда теоретических положений, развивающих научное представление о категории налоговых рисков, совокупности специфических признаков, характеризующих как сами налоговые риски, так и их субъектно-объектные отношения, а также определение сфер и форм их влияния в экономико-правовой среде Республики Беларусь.

ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ

Нынешние реалии финансово-хозяйственной среды современного общества невозможно объяснить, не принимая в расчет влияние на них опасностей и неопределенностей, возникающих в процессе жизнедеятельности субъектов хозяйственных отношений. Широкое распространение данного явления потребовало глубокого научно-теоретического осмысления проблематики существования «риска» в целом и его видовых форм.

Первые упоминания о рисках, связанных с осуществлением коммерческой деятельности, встречаются в Италии еще в начале XVII века, после чего, в 1661 году, понятие риска распространилось и стало упоминаться в письменных источниках Франции и Англии.

В процессе развития и становления экономической науки были сформулированы две основные теории риска: классическая и неоклассическая, не существующие сегодня в чистом виде в силу существенной их трансформации под воздействием новых научных исследований, а также усложнения взаимосвязей и взаимоотношений в экономической среде.

Что касается классической теории рисков, то наиболее яркими ее представителями стали Дж. С. Милль, А. Смит, Ф. Х. Найт, Н. У. Сениор, выделявшие в структуре предпринимательской прибыли проценты на вложенный капитал, заработную плату и плату за возмещение риска, связанного с предпринимательской деятельностью (Милль, 1980, с. 165).

Следует отметить, что классическая теория рассматривала риск как ожидание потерь от деятельности, реализации решений в условиях неопределен- ности. Поэтому субъекту финансово-хозяйственных отношений, действующему в определенной экономической среде, необходимо было включать в структуру дохода некую компенсацию за риск, своего рода страховой резерв.

Т. Р. Мальтус, Дж. Р. Мак-Куллох, Ж. Б. Сэй, Ф. Клейнвахтер, трактуя экономический риск в качестве возможности несения ущерба от хозяйственных действий, представляли его как математическое ожидание потерь, которые могут произойти в результате выбранного решения, не уделяя должного внимания самому содержанию риска (Найт, 2003, с. 41–53).

Современными приверженцами классического подхода теории рисков называют таких авторов, как В. А. Абчук, А. П. Альгин, Л. А. Растригин, Б. А. Райзберг (Башкатов и др., 2014, с. 5), Л. Ш. Лозовский, Е. Б. Стародубцева (Райзберг и др., 2011).

Определение понятия «риск» в классической экономической теории в должной мере не раскрывало всех особенностей рисков хозяйствующих субъектов. Переходной точкой в понимании сущности экономического риска стало суждение ученого Й. А. Шумпетера в его книге «Теория экономического развития» о том, что вследствие множества причин, развитие экономики государства подвержено встречным движениям и спадам, от которых нельзя абстрагироваться. Поэтому развитие экономического организма непосредственно связано с факторами, которые становятся не только постоянным источником потерь, но также и источником предпринимательской прибыли (Шумпетер, 2007, с. 389–390).

Констатация того факта, что риск может быть источником не только потерь, но и прибыли, способствовала становлению в 1920–1930-е годы неоклассической теории коммерческих рисков. Ее основоположниками по праву принято считать английских экономистов А. Маршалла и А. С. Пигу, а также представителя скандинавской школы А. Магнуссона.

Всеобщее распространение неоклассическая теория риска получила после внесения в нее ряда дополнений, сделанных известным экономистом Дж. М. Кейнсом, который ввел в теорию так называемый фактор удовольствия, указывая, что ради большей прибыли предприниматель, как правило, идет на больший риск. Нужно отметить, что эти аспекты активно изучаются зарубежными исследователями и в настоящее время (Hail et al., 2017).

Начиная с 40-х годов XX столетия, теория риска получила дальнейший толчок развития благодаря исследованиям, затрагивающим различные аспекты существования рисков в экономической среде, которые базировались на возникновении и становлении системного анализа, теории управления, принятия управленческих решений, исследования операций, теории игр и др. (Д. Джонсон, Т. В. Шультц, Э. О. Хэди). Глубокие исследования вопросов теории выбора и принятия решений в условиях риска нашли свое отражение в работах Г. М. Марковитца, Дж. Тобина, Дж. Линтнера, К. Шмидта и др.

Коммерческие риски в России были исследованы Э. Й. Вилкасом, Ю. Б. Гермейером, О. Ланге, Н. Н. Моисеевым, Д. Б. Юдиной, Р. М. Качаловым, А. Е. Шаститко, Д. П. Фроловым, В. В. Глущенко, К. М. Аргинбаевым и др. (Княгинина, 2011, с. 6–7).

Необходимо отметить, что, претерпев значительные изменения, неоклассическая теория рисков, имеющих экономическую природу, существует и по сей день, а ее сторонниками сегодня являются Ю. И. Матвеенко (Матвеенко, 2012, с. 172), В. И. Авдийский (Авдийский, 2013, с. 4–5), И. А. Гунина и А. А. Мотева (Гунина и Мотева, 2014, с. 24), В. А. Жуков (Жуков, 2016, с. 177), В. М. Безнадежных, Е. Г. Катаева (Авдийский и др., 2017, с. 8–11), М. И. Мигунова и Т. А. Циркунова (Мигунова и Цыркунова, 2005, с. 14) и др.

В Республике Беларусь риски, имеющие хозяйственную и финансовую природу, были изучены М. В. Минько, В. А. Дерябиным, А. А. Коганом, Е. Ф. Киреевой, А. С. Головачевым, М. И. Плотницким, Р. С. Седеговым, А. О. Тихоновой, Ю. М. Ясинским, И. Г. Разумовской, С. А. Егоровым, Л. Ф. Догиль, А. А. Быковым, О. В. Авдеевым и др.

Многостороннее изучение экономических рисков, в том числе на примере зарубежных стран и фирм, приводит к мысли о том, что для организаций наибольшую опасность представляют потери и убытки, связанные с невыполнением запланированных доходов и прибыли, а для государства – с неисполнением запланированных поступлений в бюджет, уменьшением источников бюджетного финансирования (Djankov et al., 2010; Ljungqvist et al., 2017). Следовательно, основные риски, которые несут субъекты хозяйственных отношений в условиях конкуренции и рынка, это те, которые связаны с вероятностью потерь финансовых ресурсов.

Значительно сократить финансовые расходы налогоплательщиков и сохранить их деловую репутацию как в глазах партнеров и конкурентов, так и государства позволит управление налоговыми рисками, контроль и мониторинг возможных опасностей, которые они за собой несут (Eichfelder and Schorn, 2012; Fauziati and Kassim, 2018). При этом выстроенная система налогового риск-менеджмента сделает возможным системное видение вопросов минимизации и прогнозирования расходов от налоговых поступлений в государственный бюджет, что будет способствовать обеспечению стабильности в социальной, правовой и финансово-экономической среде (Schoen-maker De et al., 2012; Лавренчук и Мингалева, 2010).

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Ситуация в Республике Беларусь характеризуется недооценкой важности создания эффективной системы налогового риск-менеджмента для субъектов налоговых правоотношений. Исследовательский интерес представлен отдельными работами Т. П. Винокуровой (Винокурова, 2012; 2015), А. А. Пилипенко (Пипиленко, 2011), Ю. В. Майстренока (Майстренок, 2015) и др. Напротив, в зарубежной литературе термин «налоговый риск» уже давно широко вошел в научный лексикон ученых и специалистов по налогообложению (Langen-mayr and Lester, 2018). Многосторонность подходов, применяемых к трактовке налоговых рисков, существующих в первую очередь в зарубежной литературе, нуждается в их всестороннем изучении.

Более детально различные трактовки понятия «налоговый риск» отражены в табл. 1.

Таблица 1 / Table 1

Современные подходы к определению понятия «налоговый риск» / Modern approaches to the definition of the “tax risk” concept

|

Страна Автор |

Трактовка понятия «налоговый риск» |

|

12 |

3 |

|

Республика Государственный Беларусь законодатель |

– в законодательстве определение понятия «налоговый риск» отсутствует; – сущность налоговых рисков раскрывается косвенно и направлена исключительно на контроль деятельности налогоплательщиков |

|

Ю. В. Майстренок |

– опасность возникновения ситуаций непоступления налоговых платежей в бюджет вследствие умышленных либо неосторожных действий (бездействий) должностных лиц субъектов предпринимательства, связанных с различными, в т. ч. противозаконными, методами оптимизации налоговых обязательств (Майстренок, 2016, с. 58) |

|

А. А. Пилипенко |

– форма оптимизации налоговой неопределенности в контексте потенциальной возможности достижения положительного результата (определенности), основанной на необходимости модификации нормативных правил в налоговой сфере (Пилипенко, 2013, с. 76); – представляет собой экономико-правовую модель предполагаемых отрицательных последствий деятельности как государства, так и налогоплательщиков для разрешения существующих между ними принципиальных противоречий в конкретных обстоятельствах (Пилипенко, 2011, с. 75) |

|

Т. П. Винокурова |

– финансовые потери, т. е. потери, выраженные в стоимостном выражении, связанные с доначислением налогов или сборов по результатам налоговой проверки, начислением пеней, штрафов за нарушения налогового законодательства и возрастанием налоговой нагрузки организации (Винокурова, 2012, с. 103); – вероятность финансовых и иных потерь, связанная с неблагоприятными событиями для субъекта хозяйствования и неверно принятыми управленческими решениями по результатам анализа и оценки налогов, налоговой нагрузки, направленных на оптимизацию и минимизацию указанных параметров (Винокурова, 2015, с. 16) |

|

1 |

2 |

3 |

|

Российская Федерация |

Д. Н. Тихонов, Л. Г. Липник |

– возможность для налогоплательщика понести финансовые потери, связанные с процессом уплаты и оптимизации налогов, выраженная в денежном эквиваленте (Тихонов и Липник, 2004, с. 105) |

|

Д. М. Щекин |

– возможное наступление неблагоприятных правовых последствий для налогоплательщика в результате действий (бездействия) органов государства и органов местного самоуправления (Щекин, 2007, с. 8) |

|

|

A. B. Брызгалин |

– возможность негативных последствий, вызванная определенными налоговыми факторами (Брызгалин, 2009, с. 13) |

|

|

А. Е. Шевелев, Е. В. Шевелева |

- вид хозяйственного риска, возникающий при взаимодействии двух субъектов (государства и налогоплательщика) при формировании государственного бюджета (Шевелев и Шевелева, 2009, с. 246) |

|

|

Н. А. Павленко |

- финансовая (денежная) оценка негативных последствий нерациональных действий или бездействия конкретного лица или группы лиц в организации в области управления налоговыми обязательствами налогоплательщика (Павленко, 2008, с. 18) |

|

|

Э Л. Калашникова |

– риски в виде вероятности наступления для налогоплательщика в процессе налогообложения неблагоприятных экономических последствий, включая изъятие имущества в пользу бюджета в виде дополнительных сумм налогов, налоговых санкций и пени вследствие асимметрии информации, человеческого фактора и негативных изменений в финансово-хозяйственной деятельности налогоплательщика (Калашникова, 2007, с. 10–11) |

|

|

М. И. Мигунова, Т. А. Цыркунова |

– опасность для субъекта налоговых правоотношений понести финансовые и иные потери, связанные с процессом налогообложения, вследствие негативных отклонений для субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем, или возможность получения дополнительной выгоды (дохода) в результате позитивных отклонений (Мигунова и Цыркунова, 2005, с. 14) |

|

1 |

2 |

3 |

|

Н. А. Пименов |

– вероятность финансовых и иных потерь по налоговым основаниям для участников налоговых правоотношений в ходе реализации ими своих прав и обязанностей (Пименов, 2013, с. 85) |

|

|

В. Г. Пансков |

– вероятность возникновения в процессе налогообложения для субъектов налоговых правоотношений финансовых и др. потерь, вызванных изменением, несоблюдением налогового законодательства, а также его недостаточной правовой проработкой и экономической обоснованностью (Пансков, 2013, с. 75) |

|

|

Л. И. Гончаренко, Ю. В. Малкова |

– возможность возникновения нежелательных отклонений от плановых (ожидаемых) показателей, характеризующих деятельность участников налоговых правоотношений в сфере налогообложения, в силу различных факторов воздействия (Гончаренко и Малкова, 2013, с. 88) |

|

|

М. Р. Пинская |

– риск государства в лице его уполномоченных органов как вероятность недополучения налогов в бюджет из-за методов минимизации налогообложения, применяемых налогоплательщиками, возможных в силу тех или иных недостатков в налоговом законодательстве; – для налогоплательщика – вероятность доначисления ему налогов, сборов, пеней и штрафов в ходе налоговой проверки из-за разногласий между налогоплательщиками и налоговыми органами в трактовке налогового законодательства, которая может обернуться для хозяйствующего субъекта действительным возрастанием налогового бремени (Пинская, 2009, с. 44) |

|

|

Республика Казахстан |

Государственный законодатель |

– вероятность неисполнения и (или) неполного исполнения налогового обязательства налогоплательщиком (налоговым агентом), которые могли и (или) могут нанести ущерб государству |

|

Австралия |

Государственный законодатель |

– риск того, что компании могут платить или вести учет неправильной суммы налога или что налоговые позиции, которые компания принимает, не соответствуют требованиям налогового риска, которые директора санкционировали или считают разумным |

|

1 |

2 |

3 |

|

Великобритания |

Государственный законодатель |

– это риск, который приводит к неправильной уплате налога или возврату из Казначейства |

|

Германия |

Государственный законодатель |

– несправедливая налоговая конкуренция, уклонение от уплаты налогов; – недопущение использования определенных налоговых решений |

|

Канада |

Государственный законодатель |

– агрессивное налоговое планирование, проводимое налогоплательщиками; – потенциальное уклонение от уплаты налогов и злоупотребления в налоговой системе |

|

США |

Налоговая служба США |

– необоснованные налоговые решения, принятые соответствующими налогоплательщиками, которые способствуют уклонению от уплаты налогов |

Источник: составлено автором.

Ряд российских авторов рассматривают налоговые риски лишь относительно налогоплательщиков, характеризуя их как определенные финансовые потери, связанные тем или иным образом с процессами исполнения налоговых обязательств перед бюджетом. Такого мнения придерживаются Д. Н. Тихонов и Л. Г. Липник (Тихонов и Липник, 2004), Э. Л. Калашникова (Калашникова, 2007), Н. А. Павленко (Павленко, 2008).

Взаимосвязь налоговых рисков с налогоплательщиками определяет и Д. М. Щекин, однако увязывает ее не с финансовыми последствиями для налогоплательщиков, а с неблагоприятными правовыми последствиями, причиной которых являются действия или бездействия органов государства и местного самоуправления (Щекин, 2007, с. 15). Не уточняя причинносубъектные связи, определяет налоговые риски А. В. Брызгалин, говоря о них как о возможности негативных последствий, вызванных определенными налоговыми факторами (Брызгалин, 2009).

Многие российские авторы (А. Е. Шевелев, Е. В. Шевелева, Л. И. Гончаренко, Ю. В. Малкова, В. Г. Пансков, М. Р. Пинская, Н. А. Пименов, М. И. Мигунова и Т. А. Циркунова), говоря о налоговых рисках, определяют это понятие все же как с точки зрения налогоплательщиков, так и с позиции государства.

При этом интересного мнения придерживаются А. Е. Шевелев и Е. В. Шевелева, указывая на то, что налоговый риск – это разновидность хозяйственного риска, возникающего при формировании государственного бюджета (Шевелев и Шевелева, 2009, с. 246). Остальные авторы в более или менее широком смысле трактуют данное понятие как возможность, опасность или угрозу для субъектов налоговых правоотношений понести финансовые и иные потери либо последствия, связанные с процессами налогообложения и (или) их действиями либо бездействиями.

Еще одна позиция в установлении сущности налоговых рисков была предложена в работе «Оценка налоговых рисков» М. И. Мигуновой и Т. А. Цирку- новой, которые видели в них возможность получения дополнительных выгод, позитивных ожиданий от принятых субъектами налоговых правоотношений действий: «…налоговые риски следует рассматривать не только как возможные финансовые и иные потери, связанные с процессами налогообложения вследствие негативных отклонений для данного субъекта от предполагаемых им, основанных на действующих нормах права, состояний будущего, из расчета которых им принимаются решения в настоящем, но и возможность получения дополнительной выгоды, дохода в результате позитивных отклонений» (Мигунова и Цыркунова, 2005, с. 14).

Анализируя определения налоговых рисков, существующие в других зарубежных странах, следует отметить, что дефиниция понятия «налоговый риск» имеет законодательно утвержденную трактовку в Республике Казахстан, Австралии и Великобритании. Чаще всего налоговые риски трактуются как необоснованные решения, налоговые последствия или поведение налогоплательщиков, способствующее тем или иным образом уклонению от уплаты налогов, что, в свою очередь, оказывает негативное воздействие при формировании доходов бюджета. В законодательстве других рассмотренных стран – Германии, Канады, США понятие налогового риска видоизменено и звучит как «возможные налоговые несоответствия».

В изучении налоговых рисков в Республике Беларусь в настоящее время имеются значительные пробелы. Это проявляется, прежде всего, в наличии малозначимых исследований и дискуссий по данной тематике; «сухости» имеющихся определений налоговых рисков, не раскрывающих всей их сущности; отсутствии дефиниции понятия и общей системы знаний о налоговых рисках в республиканском законодательстве.

К примеру, определяя налоговые риски, Ю. В. Майстренок сводит их понимание только к умышленным либо неосторожным действиям (бездействиям) налогоплательщиков, приводящим к уменьшению налоговых поступлений в бюджет (Майстренок, 2016, с. 58).

Положения указа Президента Республики Беларусь 2009 года «О совершенствовании контрольной (надзорной) деятельности в Республике Беларусь»1 и постановления Совета Министров Республики Беларусь 2018 года «О методике формирования системы оценки степени риска»2 также предполагают определение налоговых рисков с акцентом на правомерности осуществления своей деятельности налогоплательщиками, поскольку описывают порядок отбора проверяемых субъектов для проведения выборочных проверок на предмет нарушения ими налогового законодательства и наличия высокого риска реализации негативных последствий.

В литературе белорусскими авторами предлагаются совершенно разные подходы к обозначению сущности налоговых рисков. Так, Т. П. Винокурова

Таблица 2 / Table 2

Недостатки дефиниции и общей системы знаний о налоговых рисках в Республике Беларусь / Deficiencies in the definition and general system of knowledge about tax risks in the Republic of Belarus

|

Недостатки дефиниции налоговых рисков и общей системы знаний о них |

|

|

Представитель |

Сущность проблемной ситуации |

|

Ю. В. Майстренок |

– рассматривает налоговые риски только в части недобросовестности налогоплательщиков и неисполнения ими налоговых обязательств |

|

Т. П. Винокурова |

– изучает налоговые риски лишь с позиции налогоплательщика |

|

А. А. Пилипенко |

– при раскрытии сущности налоговых рисков делает основной упор на их правовую оценку |

|

Общая проблематика |

– нет четкого представления о содержании и сущности налоговых рисков, а также общей системе знаний о них |

Источник: составлено автором.

подходит к дефиниции налоговых рисков лишь с позиции налогоплательщика, акцентируя внимание на их финансовой составляющей (Винокурова, 2012; 2015). Кардинально другого подхода при определении налоговых рисков придерживается А. А. Пилипенко, формулируя их в большей мере с правовой позиции, оговаривая, однако, сферу влияния налоговых рисков относительно налогоплательщиков и государства (Пилипенко, 2013).

В целом, проведенный анализ законодательной и деловой литературы показал, что налоговые риски в первую очередь связываются с какими-либо финансовыми последствиями, поскольку даже административная ответственность, применяемая к недобросовестным налогоплательщикам, либо изъятие части их собственности в определенной мере связаны с финансовой стороной. Несмотря на это, ограничиваться только лишь финансовой стороной в обозначении сущности налоговых рисков не совсем корректно, поскольку существует риск снижения эффективности функционирования организации-налогоплательщика, потери деловой репутации, включения налогоплательщика в план выездных налоговых проверок и др.

Поэтому некоторые авторы делают попытки раскрыть понятие налогового риска также и с правовой позиции. Здесь стоит частично согласиться с мнением Д. М. Щекина, который считает, что «налоговые риски обусловливаются наступлением неблагоприятных правовых последствий для налогоплательщика в результате действий или бездействий органов государства и местного самоуправления» (Щекин, 2007, с. 12).

Более глубокие предпосылки определения правовых и экономических особенностей налоговых рисков, как писалось ранее, приводит А. А. Пилипенко, указывая на факт воздействия налоговых рисков на экономико-правовую деятельность как государства, так и налогоплательщиков по существующим между ними принципиальным противоречиям в конкретных обстоятельствах.

Исследования представлений о налоговых рисках, имеющихся в белорусской литературе и определенным образом отражающих их содержание и сущность, позволяют очертить круг вопросов, которые требуют теоретического осмысления (табл. 2).

Данные табл. 2 доказывают, что в Республике Беларусь отсутствует общая система знаний о налоговых рисках, которая должна раскрывать совокупность теоретических положений, описывающих их субъектно-объектные отношения, совокупность специфических признаков, присущих налоговым рискам, а значит, существует необходимость всестороннего изучения налоговых рисков и решения следующих задач:

-

1) уточнения дефиниции налоговых рисков, введения в научный оборот и закрепления в законодательстве Республики Беларусь основных понятий и определений, присущих налоговым рискам (табл. 3);

-

2) выявления совокупности специфических признаков, которые характеризуют налоговые риски и их субъектно-объектные отношения;

-

3) определения сфер и форм влияния налоговых рисков в экономикоправовой среде.

Таблица 3 / Table 3

Фундаментальные положения сущности и содержания налоговых рисков субъектов налоговых правоотношений Республики Беларусь / Fundamental provisions of the essence of tax risks subjects in the Republic of Belarus

|

Фундаментальные положения сущности и содержания налоговых рисков |

|

|

Понятие |

Определение понятия |

|

1 |

2 |

|

Налоговый риск |

– с одной стороны, вид хозяйственного риска, возникающий при взаимодействии субъектов налоговых правоотношений, несущий финансово-правовую оценку результатов их действий (бездействий) при осуществлении и использовании одними – законных (незаконных) методов оптимизации (минимизации) налогов, принятии необоснованных налоговых решений, приводящих к уклонению от уплаты налогов; другими – недостаточного налогового контроля за исполнением налогового законодательства налогоплательщиками; – с другой стороны, неидентифицированная и неоцененная опасность (угроза) для субъекта налоговых правоотношений, которая не может быть спрогнозирована вследствие влияния неопределенностей законодательно-правового и экономического характера либо человеческого фактора |

|

Субъект налоговых правоотношений |

– участник экономико-правовых отношений, причастный к взаимодействию в налоговой среде (государство, налогоплательщик, налоговый агент) |

|

1 |

2 |

|

Объект налоговых рисков |

– финансово-правовые отношения между государством и налогоплательщиками, налоговыми агентами в сфере исполнения налогового законодательства и налоговых обязательств |

|

Субъект налоговых рисков |

– участник налоговых правоотношений, оказывающий прямое воздействие на объект налоговых рисков (государство, налогоплательщик, налоговый агент) |

|

Вид налогового риска |

– форма проявления налогового риска, обозначенная определенными признаками |

Источник: составлено автором.

Разработанная в табл. 3 терминология отражает фундаментальные положения, необходимые для полноценного понимания сущности налоговых рисков, проявляющихся в процессах функционирования субъектов налоговых правоотношений Республики Беларусь.

Однако для всестороннего раскрытия характеристик, присущих налоговым рискам, только одних определений недостаточно. Необходимо также выявить совокупность специфических признаков, описывающих налоговые риски и их субъектно-объектные отношения (рис. 1).

Рис. 1. Совокупность специфических признаков, характеризующих налоговые риски в Республике Беларусь / Fig. 1. Set of specific features characterizing tax risks in the Republic of Belarus

Источник: составлено автором.

Предложенное представление общей совокупности налоговых рисков (рис. 1) позволяет говорить о ведущих факторах, выделение которых дает возможность их группировки в отдельные подвиды.

Признаки субъективного характера указывают на наличие воздействия субъекта налоговых рисков на принимаемые решения, касающиеся исполнения требований налогового законодательства и налоговых обязательств, тем самых имеют тесную взаимосвязь с объектом налоговых рисков.

Признаки недостаточного контроля отражают варианты развития событий реализации налоговых рисков при осуществлении не до конца эффективного налогового контроля государством за деятельностью налогоплательщиков, в результате чего могут возникать отрицательные либо положительные последствия для всех участников налоговых правоотношений.

Признаки оценочного характера свидетельствуют о наличии оценочного фактора, присущего налоговым рискам, которые при этом могут иметь не только финансово-правовую оценку результатов действий (бездействий) субъектов налоговых правоотношений, но и неоцененную угрозу, не поддающуюся прогнозированию.

Признаки вариативного характера свидетельствуют о наличии нескольких возможных вариантов развития событий, альтернативного решения при реализации или прогнозировании налоговых рисков.

Совокупность специфических признаков, присущих налоговым рискам, свидетельствует также о необходимости их разграничения по сравнению с другими видами хозяйственных рисков в целом и финансовых в частности.

Помимо специфических признаков, выделяющих налоговые риски в общей системе хозяйственных рисков, их отличает сфера возникновения в экономико-правовой среде. При этом сферы возникновения налоговых рисков налогоплательщиков можно рассматривать в зависимости от того, находится ли организация-налогоплательщик в государственной либо частной собственности. Перечень сфер возникновения налоговых рисков организаций, находящихся в государственной собственности, будет более широкий, поскольку деятельность указанных организаций, как правило, осуществляется по общей системе налогообложения, а само их функционирование зачастую предполагает осуществление нескольких видов экономической деятельности, в связи с чем при организации и осуществлении налогового учета повышается вероятность реализации специфических налоговых рисков, присущих определенной организации или виду экономической деятельности.

В свою очередь, сферы возникновения налоговых рисков государства можно представить исходя из разделения уровня возлагаемых налоговых полномочий: республиканских и местных государственных органов управления. Следует отметить, что перечень сфер возникновения таких рисков на уровне местных органов государственного управления, наделенных соответствующими налоговыми полномочиями, будет локализован в большей части на этапах исполнения налогового законодательства, непосредственно относящегося к компетенции таких органов, в отличие от республиканских, чьи налоговые полномочия имеют более широкий спектр (табл. 4).

Таблица 4 / Table 4

Сферы возникновения налоговых рисков, характерные для субъектов налоговых правоотношений в Республике Беларусь / Spheres of occurrence of tax risks typical for subjects of tax legal relations of the Republic of Belarus

Сферы возникновения налоговых рисков в Республике Беларусь

|

Сфера возникновения |

Вероятность возникновения налогового риска на уровне: |

|||

|

организаций-налогоплательщиков по форме собственности: |

государства в лице соответствующих органов управления: |

|||

|

государственной |

частной |

респу-бликан- ских |

местных |

|

|

1 |

2 |

3 |

4 |

5 |

|

При изменении налогового и правового законодательства |

+ |

+ |

+ |

+ |

|

При ратификации и заключении международных соглашений в сфере регулирования и координации вопросов налогообложения, в т. ч. в области избежания двойного налогообложения |

+ |

+ |

+ |

+ |

|

При распределении обязанностей и прав участников налоговых правоотношений |

+ |

+ |

+ |

+ |

|

В ходе выполнения контрольных функций государственными контролирующими органами |

+ |

+ |

+ |

+ |

|

В ходе выполнения контрольных функций руководителями и ответственными лицами организаций-налогоплательщиков |

+ |

+ |

+ |

+ |

|

В ходе осуществления споров и судебных тяжб между субъектами налоговых правоотношений |

+ |

+ |

+ |

+ |

|

При использовании налогоплательщиками методов жесткого налогового планирования, наплавленных на минимизацию налоговой нагрузки |

+ |

+ |

+ |

+ |

|

При отсутствии механизмов совместного сотрудничества государственных контролирующих органов |

+ |

+ |

+ |

+ |

|

В процессе ведения и организации налогового учета у организаций-налогоплательщиков |

+ |

+ |

+ |

+ |

|

1 |

2 |

3 |

4 |

5 |

|

При отсутствии взаимодействия между структурными подразделениями организаций-налогоплательщиков |

+ |

+ |

+ |

+ |

|

При недостаточной компетенции лиц, осуществляющих деятельность по исполнению налогового законодательства |

+ |

+ |

+ |

+ |

|

При определении границ компетенции государственных органов управления, имеющих налоговые полномочия (разработка / утверждение проектов законов и указов; проведение жесткой / мягкой налоговой политики путем изменения состава налогоплательщиков, налоговых баз, налоговых ставок; назначение выборочных проверок и др.) |

+ |

+ |

+ |

+ |

Источник: составлено автором.

Анализ табл. 4 свидетельствует о том, что недооценивать вероятность возникновения налоговых рисков в той или иной среде функционирования субъектов налоговых правоотношений не стоит ни одному из ее участников вне зависимости от формы собственности организаций-налогоплательщиков и локализации налоговых полномочий государственных органов управления.

Возникновение налогового риска у налогоплательщика, независимо от формы собственности, непременно приведет к возникновению налогового риска у государства. Приведенный тезис можно пояснить следующим образом: отрицательный эффект, полученный от реализации налогового риска налогоплательщика, повлечет у государства возникновение положительного эффекта от реализации данного риска, и наоборот, положительный результат реализации налогового риска налогоплательщика скажется для государства отрицательными последствиями. Однако в некоторых ситуациях эффект от реализации налогового риска может быть идентичным для обоих участников налоговых правоотношений.

К примеру, доначисление налогов и пеней у налогоплательщика будет рассматриваться как реализация отрицательного (негативного) налогового риска, в то время как дополнительные поступления в государственный бюджет следует расценивать как реализованный налоговый риск налогоплательщика с положительным эффектом для государства. В то же время налоговый риск изменения состава налоговых баз и налоговых ставок может привести к формированию как разного, так и идентичного эффекта (положительного либо отрицательного).

Следует отметить, что возникновение налоговых рисков у государства при определении границ компетенции государственных органов управления, наделенных налоговыми полномочиями, также может спровоцировать возникновение налоговых рисков у налогоплательщиков.

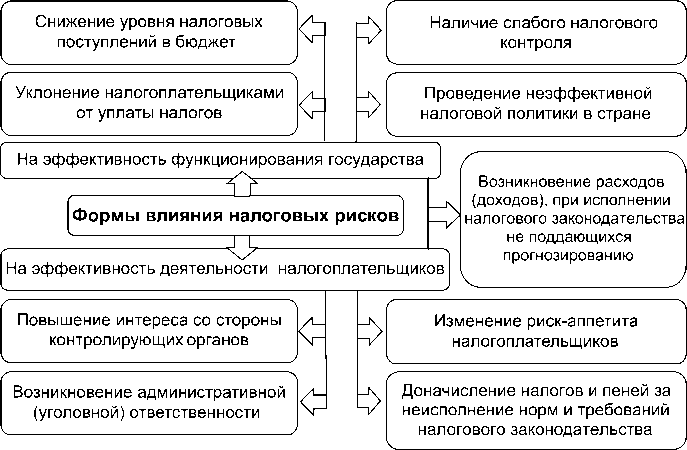

Республиканские органы управления имеют более широкий спектр налоговых полномочий по сравнению с местными органами государственного управления и способны в большей степени влиять на процессы, приводящие к возникновению налоговых рисков, что обусловливает необходимость разграничения последствий от их реализации, проявляющихся в различных формах (рис. 2).

Рис. 2. Формы влияния налоговых рисков на эффективность функционирование субъектов налоговых правоотношений в Республике Беларусь / Fig. 2. Forms of influence of tax risks on the effectiveness of subjects of tax legal relations functioning in the Republic of Belarus

Источник: составлено автором.

Как видим, формы проявления налоговых рисков, влияющие на эффективность функционирования субъектов налоговых правоотношений, различны, а их разграничение специфично и напрямую зависит от воздействия субъективных отношений. При этом единственной формой проявления налоговых рисков, воздействующей на деятельность всех субъектов, выступает ситуация, при которой возможно возникновение расходов (доходов), связанных с исполнением (неисполнением) налогового законодательства, не поддающихся прогнозированию.

Следует отметить, что во многом разграничение форм проявления налоговых рисков также связано с полномочиями тех или иных государственных органов власти. В то время как республиканские органы государственного управления, с возложенными на них полномочиями, имеют возможность воздействовать на одни сферы организации и функционирования элементов налоговой системы и налоговых правоотношений, местные органы государственного управления оказывают влияние на другие сферы в пределах своей компетенции и наделенных полномочий (табл. 5).

Таблица 5 / Table 5

Основные государственные органы управления Республики Беларусь, имеющие налоговые полномочия / The main state administrative bodies of the Republic of Belarus, having tax authority

|

Государственные органы управления |

Налоговые полномочия (компетенция) |

|

Республиканские |

|

|

Палата представителей Национального собрания Республики Беларусь |

рассмотрение проектов законов об: – утверждении республиканского бюджета и отчета о его исполнении; – установлении республиканских налогов; – ратификации и денонсации международных договоров и сборов |

|

Министерство по налогам и сборам Республики Беларусь |

– осуществление контроля за соблюдением налогового законодательства; исчислением, полной и своевременной уплатой налогов, сборов и иных обязательных платежей в бюджет и внебюджетные фонды; – учет исчисленных и уплаченных (взысканных) налогов в бюджет; – разработка предложений по совершенствованию налогового законодательства и организации работы налоговых органов; – предупреждение, выявление и пресечение нарушений в сфере налогового законодательства; – подготовка налоговых соглашений с другими государствами, осуществление связей с их налоговыми службами; – принятие нормативных правовых актов о порядке исчисления и уплаты (взыскания) налогов в бюджет; – организация деятельности инспекций Министерства по налогам и сборам; – проведение проверок деятельности инспекций Министерства по налогам и сборам; – приостановление операций налогоплательщиков по их счетам и вкладам в банках и небанковских кредитнофинансовых организациях и др. |

|

Министерство финансов Республики Беларусь |

– регулирование налоговой нагрузки на экономику; – осуществление комплексной корректировки Налогового кодекса в целях создания благоприятных условий для ведения бизнеса и сохранения уровня доходов бюджета; – создание системы мониторинга фискальных рисков государственных предприятий; – формирование и исполнение республиканского бюджета; – обеспечение стабильности налогового режима для местных бюджетов; – расширение (сужение) налоговых баз; – расширение применения информационных технологий в налоговом администрировании; – индексация ставок налогов, установленных в белорусских рублях, и др. |

|

Государственный таможенный комитет Республики Беларусь |

– взимание таможенных платежей в соответствии с таможенным, налоговым и иным законодательством; – привлечение к ответственности лиц за нарушение налогового законодательства в связи с ввозом (вывозом) товаров на территорию (с территории) Республики Беларусь; – осуществление налогового контроля в пределах своей компетенции и др. |

|

Местные |

|

|

Инспекции Министерства по налогам и сборам Республики Беларусь |

– осуществление контроля за соблюдением налогового законодательства; исчислением, полной и своевременной уплатой налогов, сборов и иных обязательных платежей в бюджет и внебюджетные фонды; – учет исчисленных и уплаченных (взысканных) налогов в бюджет; – предупреждение, выявление и пресечение нарушений в сфере налогового законодательства; – проведение налоговых проверок налогоплательщиков, осуществление налогового контроля; – приостановление операций налогоплательщиков по их счетам и вкладам в банках и небанковских кредитнофинансовых организациях и др. |

|

Исполнительные комитеты |

– установление местных налогов и сборов; – установление повышающих (понижающих) коэффициентов по отдельным налогам (сборам); – утверждение программ экономического и социального развития, местных бюджетов и отчетов об их исполнении; – определение порядка управления и распоряжения коммунальной собственностью и др. |

Источник: составлено автором по официальной информации органов государственного управления Республики Беларусь3.

Анализируя данные табл. 5, необходимо отметить, что в Республике Беларусь созданы специализированные институты по регулированию и координации вопросов функционирования налоговой системы в целом и отдельных ее элементов. Широкий перечень приведенных налоговых полномочий отдельных государственных органов управления позволяет говорить о слаженной работе системы налогового взаимодействия между указанными органами управления, наделенными полномочиями по налоговому управлению и регулированию.

Несмотря на это, принятие неэффективных управленческих решений, к примеру, необоснованное ужесточение проводимой налоговой политики, необоснованное установление повышающих либо понижающих коэффи- циентов по налогам местными исполнительными комитетами, может негативно сказаться на эффективности налоговых взаимоотношений по линии «государство – налогоплательщик». В результате могут реализоваться нежелательные налоговые последствия – налоговые риски, негативно сказывающиеся на эффективности функционирования государства, которые могут проявиться в форме снижения уровня налоговых поступлений в бюджет, роста нелегального предпринимательства и, как следствие, расширения «теневой экономики», ослабления налогового контроля со стороны государства.

Это свидетельствует о важности и необходимости развития в Республике Беларусь системы налогового риск-менеджмента, которая сможет усовершенствовать отдельные формы взаимодействия субъектов налоговых правоотношений и порядок осуществления налогового контроля, что, в свою очередь, будет способствовать повышению экономической стабильности и финансовой безопасности государства в целом и на уровне осуществления своей деятельности организациями-налогоплательщиками в частности.

На современном этапе развития экономических отношений как внутри страны, так и с учетом развития интеграционных процессов Республики Беларусь со странами ЕАЭС большое значение имеют направления, связанные с обеспечением законных и финансово безопасных отношений с международными партнерами. Развитие теории и практики налоговых рисков в указанном ключе будет способствовать решению следующих задач:

– обеспечивать осуществление (развитие) интеграционных процессов на более безопасном уровне в части отношений, связанных с исполнением налогового законодательства Республики Беларусь и налогового законодательства государств, вовлеченных в эти процессы;

– содействовать формированию в Республике Беларусь эффективной системы налогового риск-менеджмента на уровне как государства, так и организаций-налогоплательщиков;

– формировать нормативно-правовую, административно-техническую и научно-деловую базу по регулированию и управлению налоговыми рисками субъектов налоговых отношений Республики Беларусь;

– вносить важные изменения в функциональные права и обязанности государственных органов управления, наделенных соответствующими полномочиями по регулированию налоговых отношений и, как следствие, управлению налоговыми рисками;

– обеспечивать повышение компетенции лиц, каким-либо образом связанных с исполнением норм и требований налогового законодательства Республики Беларусь и др.

ЗАКЛЮЧЕНИЕ

Разработанная система теоретических предложений, отражающих целостность и единство специфических свойств и признаков, присущих налоговым рискам, представляет интерес в различных областях теоретического знания и практического применения.

Предложенные наработки могут быть использованы при организации эффективной системы налогового менеджмента в целом и управлении финансово-хозяйственной деятельностью организаций-налогоплательщиков, стремящихся к увеличению своей финансовой стабильности и повышению деловой репутации и конкурентоспособности, в частности.

В свою очередь, расширенное применение предложенных теоретических положений в работе государственных контролирующих органов, а также иных государственных органов управления, имеющих налоговые полномочия, окажет содействие в обеспечении экономической стабильности и финансовой безопасности Республики Беларусь.

Совершенствование процессов управления и координации мер налогообложения республиканскими и местными органами государственного управления, наделенными соответствующими полномочиями по осуществлению налогового менеджмента, также будет способствовать повышению четкости и прозрачности деятельности по планированию налогоплательщиками своей налоговой нагрузки, предотвращению (минимизации) налоговых рисков, реализующихся как у государства, так и у организаций-налогоплательщиков.

Список литературы Налоговые риски государства и организаций-налогоплательщиков: развитие теоретических положений в Республике Беларусь

- Авдийский В. И. Управление рисками в деятельности хозяйствующих субъектов // Экономика. Налоги. Право. 2013. № 4. С. 4-12.

- Авдийский В. И., Безденежных В. М., Катаева Е. Г. Управление рисками как ключевой элемент обеспечения реализации риск-ориентированного подхода в деятельности хозяйствующих субъектов // Экономика. Налоги. Право. 2017. № 6. С. 6-15.

- Башкатов В. В., Башкатова В. С., Барсегян А. А. Сущность предпринимательского риска и показатели, необходимые для его оценки [Электронный ресурс] // Научный журнал КубГАУ. 2014. № 100. С. 1-20. URL: http://ej.kubagro.ru/2014/06/pdf/73.pdf (дата обращения: 04.03.2018).

- Брызгалин А. В. Налоговые риски: осведомлен - значит вооружен // Налоговые споры. 2009. № 4. С. 13-17.

- Винокурова Т. П. Налоговый риск: экономическая сущность, методики анализа и оценки, направления их совершенствования // Экономика и управление. 2012. № 4. С. 103-110.

- Винокурова Т. П. Теоретические аспекты риск-менеджмента и направления совершенствования методик анализа налоговых рисков организаций // Экономический анализ: теория и практика. 2015. № 4. С. 14-25.

- Гончаренко Л. И., Малкова Ю. В. Налоговые риски в деятельности банков: определение, виды и основные подходы к управлению // Экономика. Налоги. Право. 2013. № 5. С. 87-91.

- Гунина И. А., Мотева А. А. Сущность и виды рисков предпринимательской деятельности // Экономика предприятия. 2014. № 22. С. 23-25.

- Жуков В. А. Особенности принятия управленческих решений компаниями в условиях риска // Вестник университета. 2016. № 12. С. 177-181.

- Калашникова Э. Л. Налоговые риски: оценка и их финансовые последствия: автореф. дис. … канд. экон. наук. Иркутск: Изд-во гос. ун-та экономики и права, 2007. 23 с.

- Княгинина Г. В. Эволюция подходов к определению понятий «неопределенность» и «риск» // Новый университет. 2011. № 3. С. 5-9.

- Лавренчук Е. Н., Мингалева Ж. А. Риск-менеджмент и экономическая безопасность предприятия // Российское предпринимательство. 2010. Т. 11, № 4. С. 45-48.

- Майстренок Ю. В. О профилактике правонарушений в сфере налогового законодательства // Актуальные вопросы теории и практики исполнения законодательства о профилактике преступлений и иных правонарушений и надзора за деятельностью органов дознания: материалы регион. науч.-практ. конф. сотрудников правоохран. органов, преподавателей, г. Витебск, 1-2 декабря 2015 г., Витебск: ВГУ имени П. М. Машерова, 2016. С. 58-66.

- Матвеенко Ю. И. Современные подходы к изучению риска // Известия Тульского государственного университета. Гуманитарные науки. 2012. № 1-1. С. 165-173.

- Мигунова М. И., Цыркунова Т. А. Оценка налоговых рисков. Красноярск: Краснояр. гос. торг.-экон. ин-т, 2005. 72 с.

- Милль Дж. С. Основы политической экономии и некоторые аспекты их приложения к социальной философии / пер. с англ. А. Г. Милейковского. Т. 2. М.: Прогресс, 1980. 480 с.

- Найт Ф. X. Риск, неопределенность и прибыль / пер. с англ. М. Каждана и В. Гребенникова. М.: Дело, 2003. 360 с.

- Павленко Н. А. Как классифицировать налоговые риски // Ваш налоговый адвокат. 2008. № 12. С. 18-21.

- Пансков В. Г. Налоговые риски: проявления и возможные пути минимизации // Экономика. Налоги. Право. 2013. № 4. С. 74-80.

- Пилипенко А. А. Налоговые риски в системе научных исследований и в потенциальных законодательных новациях // Промышленно-торговое право. 2011. № 9. С. 72-76.

- Пилипенко А. А. Системная взаимосвязь неопределенности налогового законодательства и налоговых рисков // Промышленно-торговое право. 2013. № 2. С. 72-77.

- Пименов Н. А. Налоговые риски: теоретический аспект // Экономика. Налоги. Право. 2013. № 4. С. 81-86.

- Пинская М. Р. Налоговый риск: сущность и проявление // Финансы. 2009. № 2. С. 43-46.

- Райзберг Б. А., Лозовский Л. Ш., Стародубцева Е. Б. Современный экономический словарь. 6-е изд., перераб. и доп. М.: ИНФРА-М, 2011 [Электронный ресурс]. URL: http://www.consultant.ru/document/cons_doc_LAW_67315/ (дата обращения: 01.04.2018).

- Тихонов Д. Н., Липник Л. Т. Налоговое планирование и оптимизация налоговых рисков. М.: Альпина Бизнес Букс, 2004. 253 с.

- Шевелев А. Е., Шевелева Е. В. Риски в бухгалтерском учете. М.: Изд-во КноРус, 2009. 304 с.

- Шумпетер Й. Теория экономического развития. Капитализм, социализм, демократия. М.: Эксмо, 2007. 864 с.

- Щекин Д. М. Налоговые риски и тенденции развития налогового права. М.: Статут. 2007. 240 с.

- Schoenmaker De S., Van Cauwenberge P., Bauwhede H. V. Effects of Local Fiscal Policy on Firm Profitability // Service Industries Journal. 2014. Vol. 34, № 16. P. 1289-1306.

- DOI: 10.1080/02642069.2014.942654

- Djankov S., Ganser T., McLiesh C., Ramalho R., Shleifer A. The Effect of Corporate Taxes on Investment and Entrepreneurship // American Economic Journal: Macroeconomics. 2010. Vol. 2, № 3. P. 31-64.

- DOI: 10.1257/mac.2.3.31

- Eichfelder S., Schorn M. Tax Compliance Costs: A Business-Administration Perspective // FinanzArchiv. 2012. Vol. 68, № 2. P. 191-230.

- DOI: 10.1628/001522112X639981

- Fauziati P., Kassim, A. A. M. The Effect of Business Characteristics on Tax Compliance Costs // Management Science Letters. 2018. Vol. 8, № 5. P. 353-358.

- DOI: 10.5267/j.msl.2018.4.013

- Hail L., Sikes S., Wang C. Cross-Country Evidence on the Relation between Capital Gains Taxes, Risk, and Expected Returns // Journal of Public Economics. 2017. Vol. 151. P. 56-73.

- DOI: 10.1016/j.jpubeco.2015.12.001

- Langenmayr D., Lester R. Taxation and Corporate Risk-Taking // Accounting Review. 2018. Vol. 93, № 3. P. 237-266.

- DOI: 10.2308/accr-51872

- Ljungqvist A., Zhang L., Zuo L. Sharing Risk with the Government: How Taxes Affect Corporate Risk Taking // Journal of Accounting Research. 2017. Vol. 55, № 3. P. 669-707.

- DOI: 10.1111/1475-679X.12157