Налоговые риски в системе риск-менеджмента компании

Бесплатный доступ

В статье рассматривается место и роль налоговых рисков в общей системе управления рисками компании. Целью работы является определение системы управления налоговыми рисками. Автором предложен алгоритм, с помощью которого может быть осуществлено управление тем или иным видом фискальных угроз.

Налоговые риски, финансовые риски, риск-менеджмент, внутренние риски налогоплательщика, управление, налоги

Короткий адрес: https://sciup.org/140283229

IDR: 140283229

Tax risks in the company's risk management system

The article is devoted to the place and role of tax risks in the overall risk management system of the company. The purpose of the work is to define a system for managing tax risks. The author suggests an algorithm by means of which some kind of fiscal threats can be managed.

Текст научной статьи Налоговые риски в системе риск-менеджмента компании

Деятельность всех компании в той или иной степени сопряжена с вероятностью финансовых и репутационных потерь, то есть подвержена различного рода рискам. Риски являются неотъемлемой частью деятельности любой компании. При этом, под риском обычно понимается вероятность наступления неблагоприятных событий и связанных с ними убытков.

В современной экономической литературе существует большое количество классификаций разных видов рисков. Одними из основных видов рисков, котором подвержены компании в процессе своей деятельности являются финансовые риски. В свою очередь в числе финансовых рисков можно выделить налоговые риски. Налоговые риски, которые можно оценить в денежном выражении, относятся к категории финансовых, поскольку и сами налоговые отношения являются частью финансовых отношений. Нефинансовыми можно назвать только те риски, которые связаны с уголовной ответственностью, поскольку она не может быть оценена в денежном выражении.

Понятие налогового риска, несмотря на актуальность проблемы управления налоговыми рисками, в настоящий момент в достаточной степени не разработано. При этом термин «налоговый риск» чаще формулируется с позиции налогоплательщика.

По мнению Л.И. Гончаренко, налоговый риск- неопределенность относительно достижения целей хозяйствующего субъекта в результате воздействия факторов, связанных с процессом налогообложения, которая может проявиться в виде финансовых (и иных потерь) или в возможности получения дополнительной выгоды (дохода) в результате позитивных отклонений1

В общем виде налоговый риск можно определить как риск налоговых доначислений, штрафов, пеней и связанных с этим финансовых и репутационных потерь.

Выделяют внешние и внутренние факторы возникновения налоговых рисков.

Внешние факторы обуславливаются изменениями, происходящими в налоговом законодательства и действиям органов исполнительной власти. Они включают в себя введение новых налогов и сборов, изменение ставок действующих налогов, изменение в порядке определения налоговых баз, отмену налоговых льгот. Компания не может не может повлиять на вероятность наступления данных рисков.

Влияние внутренних факторов лежит в зоне ответственности самого налогоплательщика. Эти факторы подразумевают ошибки при налоговом планировании, двоякое понимание налогового законодательства, ошибки технического характер при осуществление налогового учета. Причинами возникновения налоговых рисков могут служить как намеренное нарушение законодательства, так и реальное ухудшение финансового положения, не позволяющее вовремя и в полной мере исполнять все налоговые обязательства.

В связи с этим возникает необходимость построения эффективной модели управления рисками, которая позволить минимизировать риск или даже полностью устранить его. Риск-менеджмент должен осуществляться комплексно по всем видам рисков. Анализ существующих источников позволяет определить систему управления финансовыми рисками как совокупность способов и методов, которые позволяют обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий. При этом немаловажная роль принадлежит управлению налоговыми рисками.

Управление налоговыми рисками в компании можно определить как процесс выявления, качественной и количественной оценки фискальных угроз, разработки комплекса мероприятий по их нейтрализации и снижению опасности налоговых и иных санкций. Предупреждение налоговых рисков является одной из основных задач главного бухгалтера и финансового директора.

Одним из элементов общей системы управления финансовыми рисками является система управления налоговыми рисками. Задачей такой системы является выявить, оценить и своевременно среагировать на налоговые риски с целью уменьшения вероятности их возникновения или минимизации негативных последствий, связанных с процессом налогообложения.

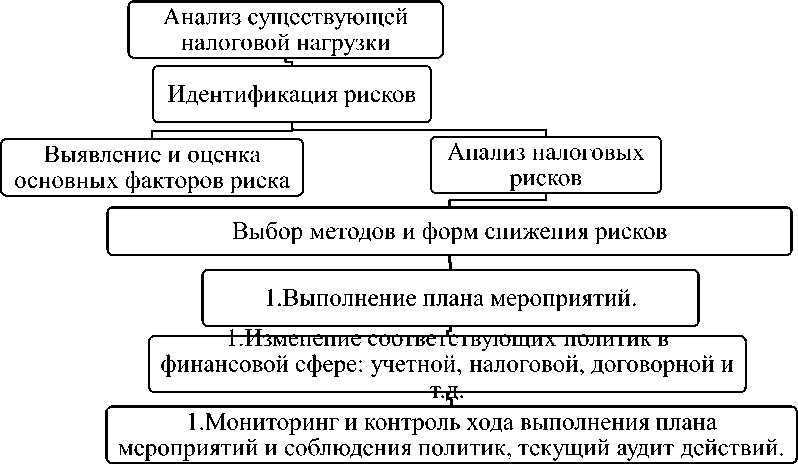

Процесс риск-менеджмента в отношении фискальных угроз можно описать с помощью следующей схемы.

Рис.1 Схема управления налоговыми рисками

Первым этапом управления налоговыми рисками выступает анализ налоговой нагрузки. На данном этапе необходимо оценить существующую налоговую нагрузку и определить оптимальный ее уровень для компании в сложившихся экономических условиях. Далее следует идентифицировать фискальные риски. При этом необходимо выделять риски реально существующие и риски потенциально возможные. Анализ рисков следует проводить во взаимосвязи с факторами их вызывающими.

Следующим шагом в процессе риск-менеджмента выступает выбор методов и форм снижения рисков. На данном этапе следует осуществить выработку решений разработать план действий по их минимизации или полному устранению. Также следует отметить, что при принятии решения об управления тем или иным фискальным риском важно руководствоваться принципом риск-доходность и оценивать существенность риска. То есть, если меры по управлению риском требуют от налогоплательщика значительных расходов, а вероятность наступления неблагоприятного события мала, то необходимость управления риском стремиться к нулю.

После выбора методов управления рисками необходимо разработать комплекс мероприятий, который позволит свести вероятность наступления фискальных рисков к минимуму. Также эффективный риск-менеджмент в области налогов подразумевает постоянный анализ и изменение принятых в компании политик: учетной, налоговой, договорной, положения об оплате труда и т.д.

Последним шагом в осуществлении управления налоговыми рисками является постоянный мониторинг и контроль выполнения разработанных мероприятий, аудит в области бухгалтерского и налогового учета.

Таким образом, необходимо отметить, что управление налоговыми рисками играет немаловажную роль в общем процессе управления рисками. При этом эффективное управление налоговыми рисками позволяет экономить. Налоговые риски подразумевают риски налоговых доначислений, пеней и штрафов. Однако риск-менеджмент позволяет повысить эффективность налогообложения исключая вероятность переплат, использование налоговых льгот и налоговых резервов.

Список литературы Налоговые риски в системе риск-менеджмента компании

- Налоговый кодекс Российской Федерации, часть 2 от 05.08.2000 N 117-ФЗ (ред. от 1.05.2018) // КонсультантПлюс.

- Гончаренко Л.И. Налоговые риски: теория и практика управления / Л. И. Гончаренко // Финансы и кредит. - 2009. - № 2. - С. 30-31