Налоговые условия ведения бизнеса как составляющая инвестиционного мониторинга на формирующемся финансовом рынке Китая

Автор: Покровская Наталья Владимировна, Воронова Наталья Степановна

Журнал: Научный вестник Южного института менеджмента @vestnik-uim

Рубрика: Финансы и учет

Статья в выпуске: 2 (30), 2020 года.

Бесплатный доступ

В статье анализируются налоговые условия ведения бизнеса в материковом Китае с учетом степени развитости финансового рынка для определения основных направлений налоговой поддержкифинансового развития. Отдельно рассматриваются препятствия, порождаемые налоговой системой, релевантные и для формирующегося финансового рынка Российской Федерации. Показано, что, несмотря наневысокое общее налоговое бремя, налоговая нагрузка на предпринимательскую сферу в КНР выше, чем всреднем в странах с формирующимся финансовым рынком. При этом издержки бизнеса в Китае на выполнение налоговых обязательств значительно снизились за последнее десятилетие и являются относительноневысокими. Особое внимание было уделено характеру финансового развития страны в увязке с мерами налогового стимулирования. Было показано, что хотя система корпоративного финансирования материкового Китая основывается в большей степени на банках, чем на фондовом рынке, со второй половины 2000-х гг.в материковом Китае гармонизированы условия освобождения от уплаты налогов доходов населения и побанковским депозитам, и по ценным бумагам, что равным образом стимулирует развитие обоих секторов.

Инвестиционный мониторинг, финансовая система, формирующийся финансовыйрынок, китай, налоговые условия бизнеса, легкость уплаты налогов

Короткий адрес: https://sciup.org/143171121

IDR: 143171121 | УДК: 336.22 | DOI: 10.31775/2305-3100-2020-2-51-56

Tax conditions for doing business as a component of investment monitoring at the emerging financial market of China

We analyze the tax conditions for doing business in mainland China, taking into account the degreeof financial market’s development for determining the main areas of tax support for financial development, as wellas obstacles to it, generated by the tax system, relevant for the emerging financial market of the Russian Federation.We show that despite the low overall tax burden, the tax burden on the entrepreneurial sphere in the PRC is higherthan the average in the countries with an emerging financial market. However, time to comply and number ofpayments in China have significantly decreased over the past decade and are relatively convenient for business.Special attention was paid to the country’s financial development in tandem with the measures of tax incentives. Weshow that although the financial system of mainland China is based more on banks than on the stock market, theconditions for tax exemption of individual income are harmonized for bank deposits and securities, which equallystimulates the development of both sectors.

Текст научной статьи Налоговые условия ведения бизнеса как составляющая инвестиционного мониторинга на формирующемся финансовом рынке Китая

There is no conflict of interests

На инвестиционный потенциал компаний оказывают влияние различные факторы, особое значение среди которых занимают налоги. Величина налоговых обязательств уменьшает чистую прибыль и в конечном итоге снижает стоимость компании. Это справедливо как для ключевого налога на финансовый результат бизнеса, так и для прочих видов налогов, включая специфические отраслевые обязательные платежи. Дополнительными расходами, связанным с уплатой налогов, являются административные издержки на исполнение налоговых обязательств, в т.ч. отчетности по налогам. Это обуславливает важность включения налоговых условий в инвестиционный мониторинг, в том числе применительно к публичным компаниям. Если налоговые системы стран с развитыми финансовыми рынками во многом гармонизированы, на формирующихся финансовых рынках налогообложение относится к одному из ярких примеров несовершенного института [1], что влияет на внешние налоговые условия публичных компаний. Внутренние налоговые условия [2] определяются спецификой компаний, однако уровень финансового развития влияет и на эти характеристики, как в части регулирования налоговых обязательств взаимозависимых лиц, так и для привлечения финансирования из-за рубежа и последующей репатриации доходов за пределы страны, а также относительно отраслевых, региональных и прочих особенностей налоговых условий. Потому принципиальное значение имеет включение в концепцию финансовой диагностики публичных компаний [3] для формирующегося финансового рынка учета налоговых условий. Связь налоговых условий и уровня финансового развития достаточно редко попадало в сферу внимания исследователей. Тем не менее, В. Танзи и Х. Зи на основании обобщения эмпирических данных заключили, что на неразвитых рынках налоговые системы не соответствуют теоретическим моделям, построенным по данным о развитых рынках; задачи регулирования экономики путем снижения налогового бремени противоречат потребностям в финансовых ресурсах; налоговое стимулирование зачастую не отражается на инвестиционном поведении бизнеса [4]. Вместе с тем, приведенные оценки построены по достаточно ограниченному переч- ню стран исключительно по макроэкономическим показателям.

Наше исследование предпринято с целью характеристики налоговых условий для компаний в Китае с учетом степени развитости финансового рынка для определения основных направлений налоговой поддержки финансового развития, а также выявления препятствий ему, порождаемых налоговой системой, релевантных и для формирующегося финансового рынка Российской Федерации.

Далее будет проведено исследование основных составляющих финансового развития Китая. В частности, по данным Global Financial Development Database Всемирного банка будут соотнесены банковский и фондовый рынки; будет дана общая характеристика фондового рынка КНР и его краткая эволюция; оценены режимы налогообложения частных инвесторов на банковском и фондовом рынках материкового Китая.

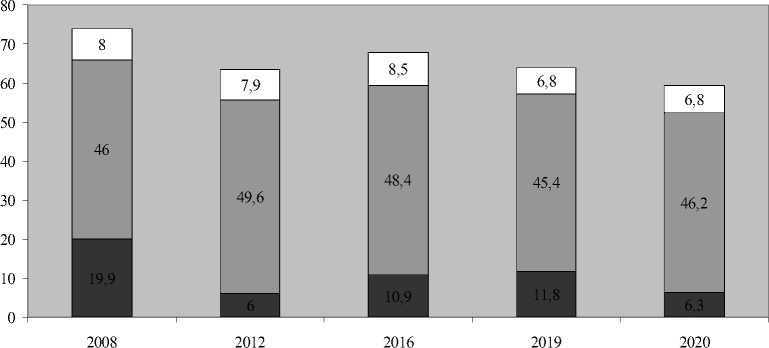

Согласно данным Мирового валютного фонда, налоговая нагрузка в материковом Китае с 2011 г. находится на уровне 28% от ВВП. Это весьма низкий показатель, как для стран БРИКС, так и для стран азиатско-тихоокеанского региона [5] и формирующихся финансовых рынков. Однако данная относительно невысокая нагрузка во многом воз- ложена именно на предпринимательскую сферу и в первую очередь заключается в налогообложении труда, о чем свидетельствуют средние ставки налогов на бизнес в рамках рейтинга «легкости уплаты налогов» (рис. 1).

Согласно данным рейтинга, опубликованным в 2008 г., Китай занимал 168 место из 178 стран (рис. 2). В дальнейшем условий для бизнеса значительно улучшались – достаточно резко сократилось число налоговых платежей – почти в 4 раза с 2009 г., значимо сокращается время на исполнение налоговых обязательств, бремя налога на прибыль. Соответствующим образом, повышался и рейтинг материкового Китая по легкости уплаты налогов. Относительно неизменным остается только один – но принципиально важный с точки зрения налоговой нагрузки показатель – а именно ставка налогов на труд.

Таким образом, в части сравнения с условиями для бизнеса в странах с формирующимся финансовым рынком для Китая характерны более высокая общая ставка налогов за счет высокой ставки

ставка налогов на прибыль, в % ставка налогов на труд, в % ставка прочих налогов, в %

Рисунок 1. Эффективные ставки налогов в материковом Китае согласно рейтингу «легкость уплаты налогов»

|

170 150 130 110 90 70 |

168 121 114 105 |

22 |

|

50 20 |

06 2008 2010 2012 2014 2016 2018 2020 20 |

|

Рисунок 2. Место материкового Китая в рейтинге «легкость уплаты налогов»

налога на труд и более низкая ставка налогов на прибыль. Что касается косвенных затрат бизнеса на выполнение налоговых обязательств – они в материковом Китае ниже, чем в среднем в странах с формирующимся финансовым рынком – и в части налоговых платежей, и в части временных затрат на исполнение налоговых обязательств по налогам на прибыль и на потребление.

Что касается оценки налогового стимулирования привлечения средств в банковскую систему и на финансовый рынок, предварим его общей характеристикой финансового развития материкового Китая.

В КНР велика доля государственного сектора как в промышленном производстве (до 60%) и бан- ковких активах (до 80%), так и в внешнеторговом обороте страны (до 38%); государством контролируется 277 акционерных компаний, а также 112 государственных монополий. [7]. Банковская ориентация финансовой системы так же отражается на национальной модели корпоративного финансирования.

Согласно оценкам Всемирного банка, с 2015 г. наблюдается достаточно бурный рост капитализации фондового рынка Китая. Тем не менее, объем средств в банковской системе в разы превышает это значение (табл. 2).

С начала 2010 гг. капитализация рынка акций КНР увеличивается достаточно быстрыми темпами. В 2016 г. она составляла около 68% ВВП, что,

Таблица 1

Рейтинг «легкость уплаты налогов» 2019 г. материкового Китая и среднее значение по странам с формирующимся финансовым рынком1

|

Показатель |

Материковый Китай |

Среднее по странам с формирующимся финансовым рынком |

|

1. Общая эффективная ставка налогов, в т.ч. |

64,0% |

42% |

|

эффективная ставка налогов на прибыль |

11,8% |

16,7% |

|

эффективная ставка налогов на труд |

45,4% |

20,9% |

|

эффективная ставка прочих налогов |

6,8% |

6,6% |

|

2. Время на исполнение налоговых обязательств, в т.ч. |

142 часов |

213,5 часов |

|

время по налогам на прибыль |

40 часов |

60,3 часов |

|

время по налогам на труд |

54 часа |

71 час |

|

время по налогам на потребление |

48 часов |

87 часов |

|

3. Количество налоговых платежей, в т.ч. |

7 шт. |

14,2 шт. |

|

по налогам на прибыль |

2 шт. |

2 шт. |

|

по налогам на труд |

1 шт. |

5 шт. |

|

по налогам на потребление |

4 шт. |

7,3 шт. |

Таблица 2.

Показатели развития финансовой системы материкового Китая в 2010 – 2016 гг.2

|

Год |

Совокупные банковские активы, в % ВВП |

Капитализация фондового рынка, в % ВВП |

|

2010 |

125,55 |

62,28 |

|

2011 |

125,95 |

50,94 |

|

2012 |

129,63 |

42,07 |

|

2013 |

135,10 |

40,27 |

|

2014 |

141,90 |

47,71 |

|

2015 |

152,89 |

64,10 |

|

2016 |

168,01 |

67,60 |

1 Cоставлено по [6]; отчетам «Paying taxes» PricewaterhausCoopers, The World Bank Group 2 Составлено по Global Financial Development Database Всемирного банка.

однако, остается значимо меньше банковского сектора. Две третьих фондового рынка составляют государственные облигации (44% ВВП), одну треть – корпоративные облигации (20,6% ВВП), причем держателями трех четвертей государственных и одной четверти корпоративных облигаций являются банки. Доступ на рынок финансовых услуг для инвесторов из-за рубежа ограничен – доля участия иностранного капитала в китайских банках должна быть не более 25%, в компаниях, привлекающих средства на фондовом рынке – не более – 49% [7]. Китайские компании активно осуществляют инвестирование как внутри страны, так и за ее пределами. Объем этих средств демонстрирует потенциал инновационного развития высокотехнологичных компаний Китая, реализации которого в рамках национальной экономики должна способствовать система налогообложения.

Национальный фондовый рынок КНР развивается. Если в конце 2000-х гг. на бирже было зарегистрирована чуть более 1500 китайских компаний, то, число владельцев акций этих компаний оценивалось в 91 млн человек [8]. Однако, на рынке отсутствуют сложные финансовые инструменты, около 90% всех участников фондового рынка КНР представлено неквалифицированными инвесторами [7].

Фондовый рынок КНР является весьма молодым. Зарождение его относят к концу XIX – началу XX вв. До начала 1990-х гг. фондовый рынок КНР был представлен в основном государственными облигациями, в 1990-1992 гг. появляются корпоративные ценные бумаги, однако назвать их акциями в полном соответствии с этим понятием можно лишь условно. Налоговая система Китая подвергается существенным преобразованиям и с 1994 г. начинает учитывать новое направление финансового развития [9].

После 2010 г. институты коллективного инвестирования становятся эмитентами все новых и новых инструментов китайского финансового рынка. Правительство КНР ставят амбициозные цели по превращению китайского финансового рынка в течение 20 лет сначала в региональный, а затем в мировой финансовый центр. Задачи развития финансовой системы Китая отражаются и на налогообложении соответствующих видов доходов.

Изолированность финансовой системы Китая и более консервативная по сравнению с западными странами политика в отношении финансовых рынков сыграла положительную роль в период мирового финансового кризиса 2008-2009 гг. и снизил потери Китая по сравнению с многими другими странами. Несмотря на это, китайские власти чрезвычайно быстро отреагировали на начавшийся кризис изменением макроэкономической политики и реализацией масштабных антикризисных мер. Особое место среди указанных мер занимала именно налоговая политика, задачей которой стали не только обеспечение стабильности доходов государственного бюджета, но и поддержание экономического и социального развития. Для поддержки банковской системы и фондового рынка с 2009 г. было отменено налогообложение доходов физических лиц по банковским вкладам и операциям с ценными бумагами [10]. Ранее доходы по банковским вкладам населения облагались налогом на доходы физически ли по ставке 5%, а до середины 2007 г. – по ставке 20%. Освобождение от обложения доходов по банковским вкладам и ценным бумагам, задуманное как временное, сохранилось до начала 2020-х гг.

Таким образом, можно сделать вывод, что современная налоговая система Китая основывается на косвенных налогах, налогообложение доходов физических лиц не получилось такого развития, как в ведущих экономиках мира. Нагрузка на китайский бизнес по сравнению с другими странами с формирующимся рынком достаточно высока. Исполнение налоговых обязательств менее затратно для китайских компаний, чем для компаний в большинстве иных стран с формирующимся финансовым рынком. Вместе с тем, на протяжении последних десяти лет наблюдается тенденция повышения легкости уплаты налогов в материковом Китае.

Финансовая система материкового Китая во многом ориентируется на банки, однако особое внимание уделяется и развитию фондового рынка. В частности, гармонизированы условия освобождения от уплаты налогов доходов населения и в рамках банковских депозитов, и по ценным бумагам, что равным образом стимулирует развитие обоих секторов.

В Российской Федерации стимулирование инвестиционной активности должно осуществляться с учетом всего спектра международного опыта, в том числе в области регулирования налоговых условий ведения бизнеса, поскольку потенциал корпоративного финансирования реализуется как через банковскую систему, так и через фондовый рынок. В этой связи практика Китая представляет особый интерес с точки зрения определения и систематизации детерминант инвестиционного мониторинга и требует дополнительного исследования с целью оценки его применимости в особых условиях глубокого кризиса, связанного с критическим негативным влиянием пандемии на мировую экономику.

Список литературы Налоговые условия ведения бизнеса как составляющая инвестиционного мониторинга на формирующемся финансовом рынке Китая

- Львова Н.А. Концепция сравнительной оценки финансовых систем // Актуальные проблемы экономики. 2016. № 5. С. 308-316.

- Вылкова Е.С. Энциклопедия управления налогообложением экономических субъектов. Том 1. Теоретические основы. СПб.: Изд-во СПбГЭУ, 2017. 338 с.

- Львова Н.А. Концепция финансовой диагностики публичных компаний для формирующегося финансового рынка // Экономика и предпринимательство. 2018. № 9 (98). С. 940-948.

- Tanzi V., Zee H. Tax Policy for Emerging Markets: Developing Countries // National Tax Journal. 2000. № 53 (2). P. 299-322.

- Наднациональные модели налоговых систем: от Китая до Магриба / Под ред. В.П. Вишневского. М.: Магистр: ИНФРА-М, 2017.

- Покровская Н.В. Налоговые условия для бизнеса в странах с формирующимся рынком // Вестник Томского государственного университета. Экономика. 2019. № 46. С. 215-228.

- Минэкономразвития России. Азиатский вектор. Россия - Азиатско-Тихоокеанский регион. [Электронный ресурс] Режим доступа: http://asiavector. ru (дата обращения 24.05.2020).

- Рубцов Б.Б. Фондовый рынок КНР // Вестник НА- УФОР. 2009. № 2. С. 34-39.

- Gao P., Ma J. China: Toward the New Stage of Improving its Tax System // Journal of Tax Reform. 2015. № 1 (2-3). Р. 145-160.

- Покровская Н.В. Модели налогообложения доходов по банковским вкладам и их связь с объемами сбережения населения // Экономика и экологический менеджмент. 2016. № 3. С. 57-64.