Налоговый контроль в Российской Федерации: анализ действующей практики и путь его совершенствования

Автор: Гаджимамаева К.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (62), 2020 года.

Бесплатный доступ

Данная статья посвящена налоговому контролю в рамках налогового администрирования. В статье исследуется специфика применения налогового контроля в рыночной экономике РФ, а также проведен статистический анализ по динамике поступления денежных средств в бюджет государства. Также в данной статье рассматриваются основные проблемы и пути повышения эффективности налогового контроля в Российской Федерации.

Налоговый контроль, государственные органы, налогового контроля, налоговая система, бюджет

Короткий адрес: https://sciup.org/170182592

IDR: 170182592 | DOI: 10.24411/2411-0450-2020-10262

Tax control in the Russian Federation: analysis of current practice and the way to improve it

This article is devoted to tax control in the framework of tax administration. The article explores the specifics of the application of tax control in the market economy of the Russian Federation, as well as a statistical analysis of the dynamics of cash flows to the state budget. This article also discusses the main problems and ways to improve the effectiveness of tax control in the Russian Federation.

Текст научной статьи Налоговый контроль в Российской Федерации: анализ действующей практики и путь его совершенствования

В настоящее время налоговый контроль является самым необходимым и распространенным методом осуществления надзора органами государственной власти за исполнением обязанностей налогоплательщиков по своевременной уплате налогов в бюджет государства. Правильное и своевременное исчисление налогов в бюджет страны является главной задачей налогового контроля.

Особенность современного налогового контроля в рыночной экономике страны, заключается в том, что современный налоговый контроль является составной частью финансового и государственного контроля в целом. В соответствии со статью 82 НК РФ налоговый контроль – это определенный институт налоговой системы и налогового законодательства, который осуществляет деятельность за соблюдением налогового законодательства и поступлением налоговых платежей в бюджет государства [4, с. 65].

Исходя из ст. 82 ч. 1 НК РФ, налоговый контроль – это деятельность уполномоченных органов по обеспечению и контролю над соблюдением налогоплательщиками и налоговыми агентами законодательства о сборах и налогах, правильностью исчисления, регулярностью, полнотой и своевременностью внесения налогов и сборов в бюджет страны. Эта деятельность направлена как на раскрытие налоговых правонарушений и предупреждение их совершения в будущем, так и на обеспечение неизбежности наступления ответственности [1].

Также, налоговый контроль является необходимым условием и существенным механизмом налогового администрирования. Главной его целью признается препятствие ухода от уплаты налогов, обеспечение в полном объеме своевременного поступления в бюджетную систему налоговых платежей. Термин «налоговый контроль» закреплен в НК РФ, но не имеет полноценного определения, который раскрыл бы все его принципы и основы. Только принятие ФЗ от 27.07.2006 N 137-ФЗ «О внесении изменений в ч. 1 и ч. 2 НК РФ и отдельные законодательные акты РФ в связи с осуществлением мер по совершенствованию налогового администрирования», восполнил сущность налогового контроля, т.е. его организацию и проведение [1].

Если налоговая проверка определяет контрольную работу, позволяющую обнаруживать и пресекать нарушения законодательства налогоплательщиков, то опрос и осмотр свидетеля и другие формы нужно называть инструментами контроля для сбора доказательств совершенных налоговых правонарушений.

На основе данных выделим формы налогового контроля, которые включают в себя:

-

- налоговые проверки (выездные и камеральные);

-

- контроль над учетом начислений, своевременности и полноты уплаты налогов по текущим платежам.

В отчете о результатах контрольной работы налоговых органов отражаются результаты проверки налогоплательщиков (организаций и физических лиц) за соблюдением законодательства о налогах и сборах, в том числе, дополнительно начисленные платежи и суммы уменьшенных платежей по каждому налогу.

Дополнительными платежами по результатам проверки имеются начисления, которые включают недоимку, пени и штрафы не только по выездным проверкам, но и отдельно по камеральным. Наряду с этим, начисляются дополнительные суммы по прочим контрольным мероприятиям и пени за уплату налогов не к указанному времени.

Налоговый контроль – один из самых важных и в наши дни эффективный предупреждающий способ нарушений законодательства о сборах и налогах. Вследствие этого как к законодательству, так и к осуществлению налогового контроля уде- ляется довольно большое внимание: принимается ряд мер по повышению его эффективности, рассматриваются и утверждаются новые законопроекты для формирования и развития системы налогового администрирования, улучшается материально-техническое и кадровое обеспечение налоговых органов и т.д. [3, с. 184].

Проведем анализ эффективной деятельности налоговых органов и оценим результаты общего поступления налоговых доходов в первом полугодие 2019 года.

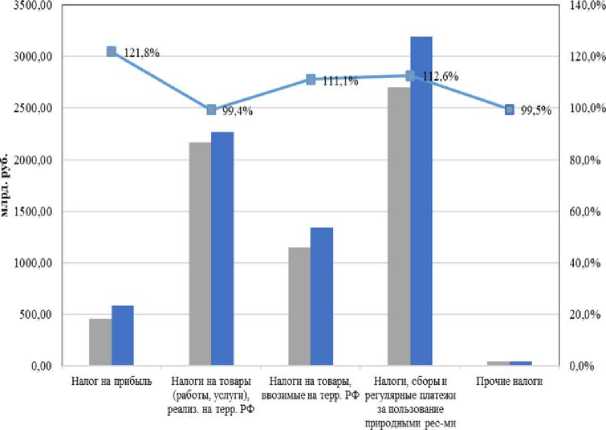

Поступления по всем налогам в номинальном выражении выросли (рис. 1).

В I полугодии 2019 г. нефтегазовые доходы федерального бюджета. выросли с 3935,0 до 4269,6 млрд руб., составив 45% общей суммы доходов (46% в I полугодии 2018 г.). Некоторое снижение удельного веса нефтегазовых доходов связано с падением цены нефти сорта «Юралс». Ее средняя цена в I полугодии 2019 г. составила 65,8 долл. США за барр., в то время как за аналогичный период предыдущего года она равнялась 68,8 долл. за барр. Одновременно обесценивался рубль. В среднем его курс за I полугодие 2018 г. составил 59,3 руб. / долл. США, а в I квартале 2019 г. 65,3 руб. за долл. США. Таким образом, удешевление рубля отчасти компенсирует падение.

1 полугодие 2018 года ^" I полугодие 2019 года • ■ темп роста с поправкой на инфляцию (правая шкала), %

Рис. 1. Налоговые доходы федерального бюджета в I полугодии 2018 и 2019 гг. [7]

Наибольший рост с поправкой на инфляцию продемонстрировали поступления налога на прибыль (121,8%), налогов, сборов и регулярных платежей за пользование природными ресурсами (112,6%) и налогов на товары, ввозимые на территорию РФ (111,1%) [6, с. 300].

Однако, несмотря на некоторые положительные тенденции, эффективность выездной налоговой проверки на сегодняшний день незначительна, поскольку, в частности, пока еще отсутствует конкретный и эффективный механизм отбора налогоплательщиков для проведения выездного контроля.

Помимо данной негативной тенденции, налоговый контроль сталкивается и с другими проблемами в процессе своего развития. Так, деятельность по проведению налогового контроля протекает в тяжелых условиях, обусловленных, прежде всего, проблемами в законодательстве, проблемами в организации работы налоговых органов, негативным отношением налогоплательщиков в целом к налоговой системе и налоговой политике, что влияет на совершенствование налогового контроля.

Проблема негативного отношения налогоплательщиков в целом к налоговой системе и налоговой политике предопределяет низкий уровень культуры уплаты налогов и сборов. Установленная статьей 57 Конституции РФ обязанность каждого платить законно налоги и сборы не воспринимается как источник для выполнения государством своих функций и задач, включая задачи по исполнению государственных социальных программ, гарантированию исполнения конституционных прав граждан на достойное жилье, бесплатное образование и так далее, а, как правило, уплата налогов воспринимается как отчуждение собственного имущества в пользу неопределенного субъекта. По этой причине между налогоплательщиком и государством возникает противостояние, основанное на разногласии интересов, негативно отражающееся на уровне налоговых доходов бюджета.

Разрешение данных проблем представляется значимым и необходимом этапом для достижения цели однозначной и эф- фективной налоговой системы, гарантирующей поступления налоговых доходов в бюджеты с максимальным соблюдением прав и интересов налогоплательщиков [5, с. 59].

Организация мероприятий по решению вышеизложенных проблем должна носить системный характер, предусматривающий национальные особенности и продолжительные промежутки времени до их реализации.

Таким образом, используя мировой опыт администрирования налогов, который предпочитает добровольной уплате налогоплательщиками, можно предложить меры, которые будут способствовать не только решению проблемы гармонизации отношений контролирующих органов в сфере налогообложения, но и установление между ними партнерских принципов деятельности. К таким предложениям относятся:

-

1. Недавно была создана федеральная база данных о налогоплательщиках, которые осуществляют сделки с зарубежными партнерами. С этой целью в структуру ФНС РФ необходимо ввести подразделение налоговых расследований. Такого рода опыт деятельности оправдал себя во многих зарубежных странах.

-

2. Также существует необходимость создания на территории России высокого уровня взаимодействия налоговых органов с налогоплательщиками, который позволит оказывать большой спектр услуг, способствующих добровольному исполнению налогоплательщиками своих обязательств. Налоговое просвещение и содействие и консультирование налогоплательщиков в решении возникших вопросов должно носить доступный и постоянный характер.

-

3. Одним из главных направлений в усилении налогового контроля и обеспечения его эффективности является создание налогового суда. Уже давно назрела необходимость в создании специализированных судов, по опыту зарубежных стран. Рассмотрение налоговых споров должно проводиться специалистами с соответствующей подготовкой и знаниями в области налогообложения с учётом осо-

- бенностей налогового законодательства России и зарубежных стран.

-

4. Создание единого долгового центра, вопрос об организации которого сейчас уже прорабатывается правительством [2, с. 9].

В итоге, можно сделать вывод о том, что налоговые проверки в системе налогового контроля, представляют собой комплекс процессуальных действий налого- стью исчисления, своевременностью и полнотой уплаты налогов и сборов с соблюдением налогового законодательства. Таким образом, налоговые проверки призваны способствовать формированию налоговых доходов государства, а также соблюдению законодательства о налогах и сборах. В процессе развития общества необходим постоянный процесс совершенствования организации налоговых проверок.

вых органов по контролю за правильно

Список литературы Налоговый контроль в Российской Федерации: анализ действующей практики и путь его совершенствования

- Налоговый кодекс Российской Федерации (НК РФ)

- Абакарова З.Г., Таилова А.Г. Основные направления совершенствования системы налогового контроля в России на основе учёта передового опыта зарубежных стран // Вестник научных конференций. - 2019. - № 4-2 (44). - С. 8-9.

- Ал Каисси Разан. Налоговый контроль: формы осуществления и результативность // Молодой ученый. - 2019. - № 15 (253). - С. 184-185.

- Бакасова А.Э., Подколзина И.М. Роль налогового контроля в рыночной экономике России // Молодежь и наука: шаг к успеху: сборник научных статей 3-й Всероссийской научной конференции перспективных разработок молодых ученых: в 5 томах. Юго-Западный государственный университет, Московский политехнический университет. - 2019. - С. 65-68.

- Морошкова Т.С. Оценка эффективности налогового контроля в России // Проблемы и пути социально-экономического развития: город, регион, страна, мир Сборник статей VIII международной научно-практической конференции аспирантов и студентов. Ответственный редактор Н.М. Космачева. - 2019. - С. 58-61.

- Найденова М.В., Подколзина А.Р. Развитие налогового контроля в России // Молодежь и научно-технический прогресс. Сборник докладов XII международной научно-практической конференции студентов, аспирантов и молодых ученых. В 3-х томах. Составители: Е.Н. Иванцова, В.М. Уваров [и др.]. - 2019. - С. 299-302.

- Официальный сайт Федеральной налоговой службы Российской Федерации. - [Электронный ресурс]. - Режим доступа: nalog.ru

- Притыко Е.А. Перспективы и пути совершенствования налогового контроля в РФ // X Международная студенческая научная конференция "Студенческий научный форум". - 2018. - С. 3.