Налоговый контроль: теоретические аспекты и перспективные направления развития

Автор: Сорокина И.А.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Проблемы финансирования, кредитования и налогообложения

Статья в выпуске: 3, 2009 года.

Бесплатный доступ

В работе рассмотрены теоретические аспекты налогового контроля и перспективные направления его развития. Особое внимание уделено налоговому контролю в Республике Мордовия.

Короткий адрес: https://sciup.org/14719393

IDR: 14719393

Текст научной статьи Налоговый контроль: теоретические аспекты и перспективные направления развития

В работе рассмотрены теоретические аспекты налогового контроля и перспективные направления его развития. Особое внимание уделено налоговому контролю в Республике Мордовия.

Приоритетность налогового контроля на современном этапе развития экономики России обусловлена тем, что он пронизывает экономику по вертикали и по горизонтали, обеспечивая соблюдение бухгалтерского и налогового учета, отчетности и законодательных основ налогообложения. Налоговый контроль нацелен на выполнение заданных параметров социально-экономического развития государства в сфере формирования доходных источников бюджета РФ, в частности, налоговых поступлений.

Проанализируем различные подходы исследователей к категории «налоговый контроль», которые можно разделить на две основные группы. К первой отнесем авторов, которые считают, что сущность налогового контроля сводится к осуществлению должностными лицами налоговых органов проверок по выполнению организациями и физическими лицами требований налогового законодательства, связанных с уплатой ими налогов и сборов в бюджеты различных уровней и во внебюджетные фонды (А. В. Брызгалин, Е. Н. Грисимова, А. А. Бастриков, Е. Н. Евстигнеев). Сторонники второго подхода утверждают, что осуществление контроля нацелено не только на исполнение налогоплательщиками и другими участниками налоговых правоотношений обязанностей по уплате всей суммы налогов, причитающихся в бюджеты, но и на совершенствование налоговой системы (И. И. Кучеров, Е. В. Поролло).

Действующее налоговое законодательство рассматривает налоговый контроль как деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах [I). Именно поэтому налоговый контроль необходимо рассматривать в двух аспектах: во-первых, он представляет собой инструмент налогового администрирования и, следовательно, эффективного управления налоговой системой и экономикой, который способен повлиять на создание эффективной системы налогообложения, а во-вторых, налоговый контроль — это элемент финансового контроля и налогового механизма, т. е. особая деятельность по исполнению законодательства по налогам и сборам.

Итак, налоговый контроль — это существенная часть налогового администрирования, охватывающая действия налоговых органов по надзору за соблюдением налогоплательщиками и иными обязанными лицами законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, по осуществлению мер для предотвращения и устранения нарушений, а также по привлечению виновных лиц к ответственности за совершение налоговых правонарушений.

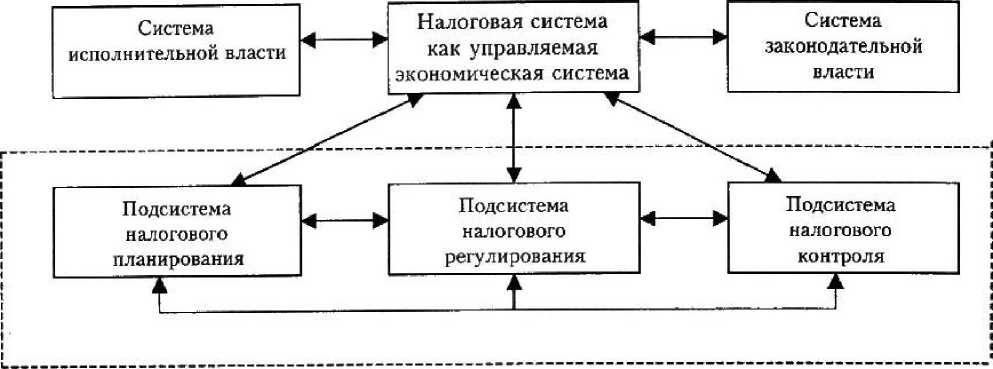

На наш взгляд, в связи с изменением подходов к проведению налоговых мероприятий должны меняться и приоритеты налогового контроля. При этом роль контроля в условиях развития рыночных отношений должна постоянно повышаться, а он должен изменяться содержательно. Высказывая данную точку зрения, мы убеждены, что на этом этапе развития экономики Российской Федерации контроль должен занимать одно из центральных мест в налоговом администрировании и в налоговой системе в целом, необходимо не только контролировать исполнение обязанностей налогоплательщиков перед бюджетом, но и влиять на процесс развития этой системы. Место налогового контроля, как функциональной подсистемы в системе налогового администрирования представлено на рисунке.

Основной формой контроля за полнотой и своевременностью уплаты налогов в инспекции являются налоговые проверки, которые делятся на выездные и камеральные. Получение объяснений налогоплательщиков и налоговых агентов, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода,

проводятся в процессе непосредственного осуществления налоговых проверок либо яв

ляются логическим продолжением последних, инициируются их результатами.

Рисунок. Место налогового контроля как функциональной подсистемы налогового администрирования [3]

На территории Республики Мордовия налоговый контроль осуществляют семь межрайонных налоговых инспек

ций, а также две инспекции по Ленинскому и Октябрьскому районам г. Саранска.

Таблица

Сведения об организации и проведении камеральных и выездных налоговых проверок по Республике Мордовия за 2008 год [2]

|

Количество |

Дополнительно начислено платежей (включая налоговые санкции и пени) |

|

|

1 |

2 |

3 |

|

Всего проведено камеральных проверок их них выявившие нарушения |

257 833,0 15 024,0 |

2 093 758,0 XXX |

|

Из строки ЗОЮ — камеральные проверки, в процессе которых использованы дополнительные документы, объяснения и сведения их них выявившие нарушения |

20 923,0 2 053,0 |

2 036 158,0 XXX |

|

Представлено налогоплательщиками уточненных (корректирующих) деклараций в процессе проведения камеральных проверок после получения ими требований о представлении документов |

1 760,0 |

XXX |

|

Из строки 3050 — представлено уточненных (корректирующих) деклараций по налогу на прибыль организаций |

120,0 |

XXX |

|

Представлено налогоплательщиками уточненных (корректирующих) деклараций в процессе проведения камеральных проверок после получения ими уведомлений с требованием о предоставлении пояснений |

9 147,0 |

XXX |

|

Из строки 3052 — представлено уточненных (корректирующих) деклараций по налогу на прибыль организаций |

1 083,0 |

XXX |

|

Выездные проверки организаций и физических лиц В том числе: комплексные |

488,0 456,0 |

639 923,0 613214,0 |

Окончание табл.

|

1 |

2 |

3 |

|

из них: |

||

|

проверки организаций |

329,0 |

530 623,0 |

|

тематические |

32,0 |

26 709,0 |

|

из них: |

||

|

проверки организаций |

32,0 |

26 709,0 |

|

Из строки 3060 — проверки организаций, отобранных для проведения выездных проверок в соответствии с требованиями действующих законодательных и нормативных актов, а также организаций, отобранных в связи с выявлением у них повышенного риска совершения налогового п р ав онарушсиня |

353,0 |

553 074,0 |

|

В том числе: |

||

|

проверки организаций, отобранных для проведения выездных проверок по критериям ряска совершения налоговых правонарушений |

301,0 |

493 439,0 |

|

крупнейших налогоплательщиков |

10,0 |

182 982,0 |

|

организаций — взаимозависимых лиц крупнейших н алогоплате ль шик ов |

2,0 |

172 335,0 |

|

организаций — основных контрагентов крупнейших налогоплательщиков |

2,0 |

9 499,0 |

|

организаций по поручению вышестоящих налоговых органов |

4,0 |

390,0 |

|

организаций по обращениям контролирующих и правоохранительных органов |

17,0 |

52 882,0 |

|

организаций, подлежащих ликвидации |

37,0 |

11 766,0 |

|

из них: выявившие нарушения |

35,0 |

XXX |

|

Из строки 3060 — выездные проверки, в процессе которых проведены: |

||

|

инвентаризация имущества |

27,0 |

XXX |

|

осмотр (обследование) производственных, складских, торговых и иных помещений и территорий |

82,0 |

XXX |

|

производство выемки документов и предметов |

1,0 |

XXX |

|

привлечение экспертов |

1,0 |

XXX |

|

допросы свидетелей |

203,0 |

XXX |

|

привлечение специалистов |

3,0 |

XXX |

|

истребование у контрагентов и иных лиц документов (информации) о налогоплательщике |

411,0 |

XXX |

|

Истребование у контрагентов и иных лиц документов (информации) о налогоплательщике по поручениям налоговых органов других регионов |

4 033,0 |

XXX |

|

Контрольная сумма |

314802,0 |

7 443 461,0 |

Контроль на территории Республики Мордовия организован и проводится достаточно эффективно, о чем говорят данные, представленные в таблице. Так, на одну выездную налоговую проверку приходится 1 311,3 тыс. р. дополнительно начисленных платежей, что свидетельствует о высокой результативности контрольной дея- тельности налоговых органов республики.

В условиях нестабильной экономической ситуации в стране и мире налоговые органы столкнулись с рядом проблем в сфере мобилизации налоговых платежей в бюджетную систему, поэтому актуальной стала задача развития налогового контроля в рамках налогового администрирования.

Совершенствовать работу налоговых органов необходимо в следующих направлениях:

-

— улучшение информационного и про-; граммного обеспечения, в том числе касающегося системы электронной обработки данных;

-

— упрощение документооборота внутри налоговых инспекций;

-

— совершенствование аналитической работы, особенно при планировании выездных налоговых проверок [5].

Важнейшим фактором повышения эффективности контрольной работы налоговых органов является улучшение действующих процедур контрольных проверок. Поэтому необходимо уделять особое внимание совершенствованию налогового контроля, ; определению перспективных форм и методов i его проведения, разработке механизма его ; осуществления. В связи с этим предлагаем вы-делить приоритетные направления развития I налогового контроля:

-

— разработка долгосрочной кадровой : политики;

-

— улучшение работы по учету и обслу-' живанию налогоплательщиков;

-

— обеспечение автоматизированного камерального контроля;

-

— повышение эффективности выездных ; проверок;

-

— согласованное взаимодействие с пра-; воохранительными и контролирующими орга-I нами.

Первостепенное значение имеет создание коллектива единомышленников, нацеленных на выполнение задач, поставленных перед инспекцией. Немаловажную роль играет создание атмосферы взаимной поддержки сотрудников. Обучение коллектива должно стать одним из приоритетных направлений в работе с кадрами налоговых органов. Вторым важным звеном является улучшение работы по информированию налогоплательщиков о том, как правильно исполнить налоговые обязанности. Необходимость этой работы осознали все передовые налоговые службы мира [4]. По сути, налоговая служба на современном этапе развития должна быть нацелена в первую очередь на помощь в исчислении и уплате налогов, а затем уже на недисциплинированных налогоплательщиков.

Кроме того, одним из основных направ лений совершенствования налогового контроля должно стать активное использование средств вычислительной техники, компьютерных программ обработки данных по налогоплательщикам, что, несомненно, скажется на эффективности налогового контроля. Переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков с наиболее характерными отклонениями уровней, динамики, соотношений различных отчетных показателей от допустимых для организаций соответствующих отраслей экономики значений, оценить реальный размер налоговых обязательств налогоплательщика.

На основании вышеизложенного можно сделать выводы. В современных условиях развития экономики в качестве основных направлений совершенствования налоговой политики России является повышение эффективности контрольной работы налоговых органов, на которых возложена основная нагрузка по исполнению законодательства о налогах и сборах. В целях обеспечения выполнения контроля за соблюдением налогового законодательства налоговые инспекции целенаправленно и на постоянной основе должны осуществлять мероприятия по усилению налогового контроля в системе налогового администрирования.

По итогам проведенного анализа следует заключить, что только комплексный подход в решении тех или иных проблем в сфере налогового контроля способен дать положительный результат в повышении эффективности налогового администрирования. В ближайшей перспективе необходимо решить обширный комплекс мероприятий, указанных выше. Именно это будет способствовать росту результативности налогового контроля и повышению эффективности деятельности налоговых органов.

Рос. Федерации 17 июля 1998 г. : ввод. Федер. Законом Рос. № 146-ФЗ // Собр. законодательства Рос. Федерации. — 2006. — № 31. — Ст. 3824,

Список литературы Налоговый контроль: теоретические аспекты и перспективные направления развития

- Налоговый кодекс Российской Федерации. Часть первая от 18 дек. 2006 г. № 230-ФЗ: принят Гос. Думой Федер. Собр. Рос. Федерации 18 июля 1998 г.: одобр. Советом Федерации Федер. Собр.Рос. Федерации 17 июля 1998 г.: ввод. Федер. Законом Рос. № 146-ФЗ//Собр. законодательства Рос. Федерации. -2006. -№ 31. -Ст. 3824.

- Отчетность Федеральной налоговой службы. Отчет о результатах контрольной работы налоговых органов по состоянию на 01.01.2009 года. Форма № 2-НК. Сведения об организации и проведении камеральных и выездных проверок [Электронный ресурс]. -Режим доступа: www.r13.nalog.ru. -Загл. с экрана.

- Паскачев А. Б. Налоги и налогообложение: учеб. пособие для студентов/А. Б. Паскачев. -М.: Высшее образование, 2008. -384 с.

- Сашичев В. В. О контрольной работе налоговых органов и мерах повышения ее эффективности/В. В. Сашичев//Налоговый вестн. -2008. -№ 8. -С. 14-19.

- Смирнова Е. Е. О совершенствовании контрольной работы налоговых органов/Е. Е. Смирнова//Налоговый вестн. -2008. -№ 2. -С. 3-6.