Налоговый кредит как механизм налогового стимулирования инновационной деятельности

Автор: Карпельева Ю.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

В статье рассматриваются механизмы налогового стимулирования инновационной деятельности в России, а также исследуется зарубежный опыт использования налоговых льгот для предприятий, внедряющих инновации.

Налог, стимулирование, льгота, инновации, налоговый кредит

Короткий адрес: https://sciup.org/140111223

IDR: 140111223

Текст научной статьи Налоговый кредит как механизм налогового стимулирования инновационной деятельности

В условиях становления инновационной экономики главными целями долгосрочного развития России являются: совершенствование налоговой системы, обеспечивающей формирование доходной части государственного бюджета; гармонизация и унификация налогообложения в рамках новых экономических преобразований; обеспечение роста благосостояния населения; укрепление экономической безопасности страны. Мировой финансово-экономический кризис 2008 г. привел к сокращению расходов бизнеса и государства на инновации, что затруднило переход на новую модель развития экономики. Для инвестирования инновационной деятельности необходимо использование всех инструментов прямого и косвенного государственного регулирования [5].

Наиболее продуктивными и результативными инструментами механизма налогового стимулирования инновационной деятельности являются налоговые льготы. При этом необходимо отметить, что их введение усложнило налоговое законодательство многих развитых стран, в результате появления дифференцированных ставок, налоговых льгот, налоговых вычетов и кредитов, различных механизмов расчета налоговых баз, что непременно привело к усложнению налоговых систем и утрате прозрачности.

В зарубежных странах ведущая роль в финансовом планировании предприятий отводится именно налоговым вопросам, поскольку правильное использование предоставляемых налоговым законодательством льгот и скидок может обеспечить не только сохранность полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны.

Такими ведущими странами, как Япония, Франция, США, Канада и Австралия, осуществляется дополнительное стимулирование инновационной деятельности предприятий с помощью предоставления налогового кредита.

Налоговый кредит представляет собой изменение срока уплаты налога при наличии соответствующих оснований. Для данной формы налоговых льгот характерна договорная основа с налогоплательщиком, возможные сроки переноса, особый порядок погашения суммы задолженности и в необходимых случаях процентов, иную более повышенную процентную ставку, а также различие круга оснований, по которым возникает возмездный характер кредита.

Широкое применение налоговый кредит приобрел во Франции, где данная льгота позволяет предприятиям, осуществляющим разработку и внедрение инноваций вычесть часть затрат из начисленного налога на прибыль. Французский механизм применения налогового кредита выглядит следующим образом: за каждые дополнительные 1 тыс. франков, потраченных на исследования, из налоговых обязательств компании вычитаются 500 франков. Кроме того, малые инновационные предприятия до того, как они получили прибыль могут в некоторых случаях возместить сумму причитающегося налогового кредита с помощью государственных субсидий [2].

В начале 90-х гг. в зарубежных странах в качестве инструмента налогового стимулирования инновационного развития стал применяться инвестиционный налоговый кредит, сумма которого рассчитывалась в процентах от стоимости приобретаемого оборудования и уменьшала величину налога на прибыль корпорации.

Впервые инвестиционный налоговый кредит ввели в 1962 г. в США, а в последующие годы получил широкое распространение в ряде европейских странах. Данная льгота временно внедрялась в Великобритании, Бельгии, Нидерландах, Швеции, Италии, Финляндии, Германии и других странах Европы, а также практически во всех новых индустриальных странах и развивающихся странах [3].

Инвестиционный налоговый кредит представляет собой изменение срока уплаты налога при наличии соответствующих оснований, предоставляющие возможность налогоплательщику в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

На протяжении ряда лет условия предоставления инвестиционного налогового кредита неоднократно менялись касаемо как размера самого кредита, так и видов вводимых активов и процентов за пользование кредитом. Также в практике использования инвестиционного налогового кредита стоит отметить периоды инвестиционного бума, когда действие кредита приостанавливалось.

Данная льгота способствовала эффективному обновлению и расширению основных средств, однако ее применение было недостаточным для финансирования инновационной деятельности. Поскольку результаты от внедрения инноваций не могут в короткие сроки обеспечить окупаемость произведенных затрат, в практику налогообложения были введены специальные налоговые льготы на проведение научно-исследовательских работ.

Подобные льготы вводились в США, Великобритании, Германии и ряде других стран в виде единовременного исключения из налогооблагаемой базы корпораций затрат на проведение НИОКР или (по выбору) вычета этих затрат в течение нескольких лет.

В 80-е годы начал активизироваться процесс интеграции промышленных компаний с научно-исследовательскими и конструкторскими фирмами. В США и странах ЕС появился новый тип научно-исследовательских партнерских объединений, главная роль в которых отводится университетам. Инвесторам данных объединений предоставляются следующие льготы:

-

- освобождение инвестируемых средств от налогов;

-

- прибыль, получаемая объединениями от реализации результатов научных исследований, облагается по сниженной ставке.

На сегодняшний день многие страны используют льготы по затратам на научно-исследовательские работы, однако ситуация в этой сфере до сих пор не идеальна. В первую очередь данные льготы предоставляются компаниям, которые уже обладают достаточным научно-исследовательским потенциалом. Однако главным недостатком данной льготы является то, что начинающие фирмы, которые только разрабатывают свои исследовательские программы и не имеют достаточных средств, не могут в полной мере воспользоваться льготами, так как по условиям налогообложения многих стран предоставление налогового кредита возможно только при условии подтверждения факта прироста затрат на НИОКР, что не всегда под силу этим фирмам.

Зарубежный опыт использования механизма налоговых льгот свидетельствует об их широком применении в самых различных целях. Такие развитые страны как США, Канада, Великобритания, Германия, Франция активно используют в своей системе налогообложения инструменты налоговых льгот. Стоит отметить, что если социальные льготы характеризуются постоянством и призваны обеспечивать равенство и справедливость, то льготы, стимулирующие экономическое развитие, инновационную деятельность, достаточно гибко изменяются в зависимости от приоритетного направления развития отраслей производства [4].

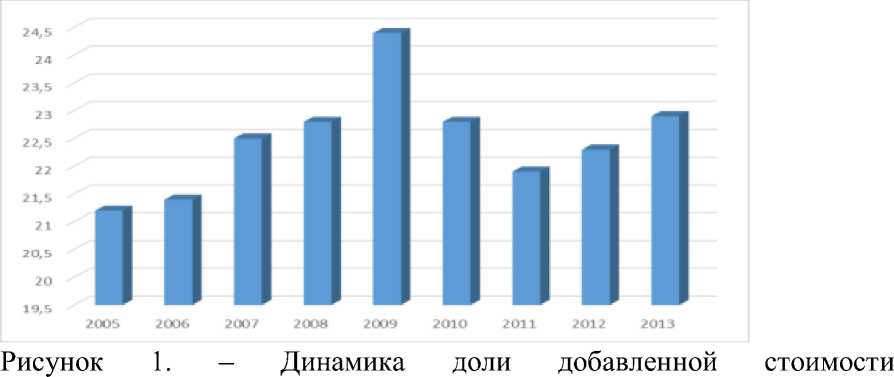

Отечественная инновационная предпринимательская деятельность на сегодняшний день недостаточно конкурентоспособна. Рост количества предприятий согласно данным официальной статистики в период с 2006 по 2011 гг. составляет около 2% в год. Доля высокотехнологичных и наукоемких отраслей экономики в ВВП представлена на рисунке 1.

По оценке интегрального рейтинга Института территориального планирования «Урбаника» за 2011 год по уровню комфортности ведения бизнеса, наличию административных барьеров и инвестиционного климата Россия находится на 120 месте из 183. Фискальная составляющая таможенного и налогового регулирования продолжает доминировать над стимулирующей несмотря на то, что качество их по отношению к инновационному бизнесу ощутимо улучшилось [8].

высокотехнологичных и наукоемких видов деятельности в валовом внутреннем продукте Российской Федерации, в % к итогу

На сегодняшний день особое значение приобретает проблема создания инновационных предприятий. «В этой связи принимаются меры по формированию инфраструктурной среды, необходимой для интенсификации инвестиционного процесса в сфере инновационной деятельности. Однако в каждом отдельном случае вопрос о методах оценки целесообразности такой деятельности остается открытым. Краеугольный камень инновационного проектирования – оценка риска.

В системе показателей оценки реальных инвестиционных проектов огромное значение имеют объем инвестиционных затрат, уровень чистого денежного потока и уровень риска» [1].

Таблица 1. – Динамика показателей, используемых передовых производственных технологий в целом по Российской Федерации по группам передовых производственных технологий, ед.

|

Показатель |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Используемые передовые производственные |

70 |

140 |

168 |

180 |

184 |

201 |

203 |

191 |

191 |

193 |

|

технологии - всего |

069 |

983 |

311 |

324 |

374 |

586 |

330 |

650 |

372 |

830 |

|

Проектирование и |

14 |

43 |

54 |

47 |

54 |

56 |

41 |

39 |

38 |

|

|

инжиниринг |

385 |

273 |

50 653 |

044 |

116 |

539 |

130 |

422 |

664 |

735 |

|

Производство, |

35 |

42 |

48 |

47 |

52 |

55 |

53 |

55 |

55 |

|

|

обработка и сборка |

408 |

976 |

50 290 |

956 |

235 |

460 |

438 |

563 |

579 |

424 |

|

Автоматизированная транспортировка материалов и деталей, а также осуществление автоматизированных погрузочноразгрузочных операций |

685 |

970 |

1 270 |

1 420 |

1 469 |

1 668 |

1 853 |

1 649 |

1 570 |

1 823 |

|

Аппаратура автоматизированного наблюдения и/или контроля |

2 409 |

4 525 |

5 941 |

6 758 |

7 531 |

8 075 |

9 106 |

9 395 |

9 519 |

11 314 |

|

Связь и |

13 |

44 |

62 |

74 |

77 |

72 |

77 |

76 |

78 |

|

|

управление |

713 |

135 |

53 971 |

102 |

468 |

457 |

798 |

662 |

479 |

028 |

|

Производственная информационная система |

1 823 |

3 177 |

4 092 |

4 602 |

4 175 |

4 510 |

4 848 |

4 853 |

5 171 |

5 293 |

|

Интегрированное управление и контроль |

1 646 |

1 927 |

2 094 |

2 442 |

2 380 |

2 877 |

3 157 |

3 106 |

3 390 |

3 213 |

Стратегия инновационного развития России до 2020 г. предусматривает, рост доли инновационной продукции в промышленном производстве РФ с 4,5-5% до 25-30 %, а расходы на НИОКР – до 2,5-3 % ВВП [7]. По данным статистики в 2013 г. по сравнению с 2012г. сократилась доля прироста высокопроизводительных мест – с 1848,1 тыс. единиц в 2012 г., до 1073, 3 тыс. единиц в 2013 г., в процентном соотношении это составляет 12,7% и 6,6% соответственно. Данные об используемых передовых производственных технологиях по Российской Федерации по группам передовых производственных технологий в период с 2000 г. по 2013 г. представлены в таблице 1. Как видно из таблицы наиболее развивающимися группами являются связь и управление, производство, обработка и сборка, проектирование и инжиниринг [6].

Главное направление налоговой политики в инновационной сфере связано с необходимостью регулирования объема и структуры инновационных затрат организаций. Несмотря на то, что затраты на НИОКР как основная группа инновационных затрат традиционно находятся в центре внимания разработчиков налоговой политики, их удельный вес в структуре затрат российских организаций, осуществлявших технологические, организационные, маркетинговые инновации остается очень низкой – 10,1% по сравнению с 65% в Канаде, 45,6% в Великобритании, 30% в Китае [6].

Поскольку значительным фактором активации инновационной деятельности являются инструменты налогового регулирования, немаловажное значение на сегодняшний день приобретает подготовка налогового законодательства, отвечающего требованиям отечественной экономики. Несовершенство нормативно-правовой базы в сфере инновационной деятельности может привести к ситуации, когда аналогичными льготами пользуются как высокотехнологичные компании, разрабатывающие передовые технологии, так и предприятия, выпускающие обычную продукцию, маскирующие инновационность под броской упаковкой и дизайном.

Слабыми сторонами российской налоговой системы на сегодняшний день являются: необоснованно неравномерная налоговая нагрузка на субъекты ведения хозяйства, непоследовательность в предоставлении и отмене налоговых льгот, сложности налогового регулирования.

Таким образом, неэффективность налоговой системы влечет за собой уклонение от налогов, рост теневого сектора экономики, что в свою очередь приводит к уменьшению налоговых поступлений в бюджет и является одной из причин дефицита бюджетных средств, и в частности – на стимулирование и поддержку инновационной деятельности. Руководствуясь многочисленными наработками ученых и практиков в России и мировой опыт, необходимо развивать косвенные методы регулирования.

Проведенный анализ налогового стимулирования инновационной деятельности показал следующее: 1) опыт развитых стан в стимулировании инновационной деятельности указывает на поэтапный переход от прямого государственного финансирования НИОКР к непрямым методам их стимулирования; 2) анализ отечественного опыта стимулирования НИОКР, показал, что действенные инструменты активизации этих процессов находятся в стадии внедрения и зачастую недостаточно научно обоснованы; 3) предприятия инновационной сферы находятся на особом счету у государства, законодательство уже сегодня содержит большое количество инструментов, направленных на поддержку инноваций и поддержку активности предприятий в данной области, роль налоговых льгот заключается в поддержании спроса на инновационную продукцию и привлечение инвестиций в новые технологии.

Список литературы Налоговый кредит как механизм налогового стимулирования инновационной деятельности

- Ермошина Т. В. Оценка рисков инвестиций в инновационной деятельности/Т. В. Ермошина//Сибирская финансовая школа. -2011. -№5. С. 90-92.

- Налоговое стимулирование инновационной деятельности: зарубежный опыт и российские реалии. Степаненко Д. М. Вестник Уральского института экономики, управления и права. 2010. № 2 (11). С. 36-46.

- Методы налогового стимулирования инновационной активности субъектов хозяйствования. Королева Л. П., Родина Н. А. Контентус. 2013. № 4 (9). С.9-18.

- Методы налогового стимулирования инвестиций в инновационное развитие экономики. Осипов М. А. Проблемы современной экономики. № 1 (25), 2008.

- Проблемы налогового стимулирования инновационной деятельности в России. Гутник А. Г., Ефремова Т. М. //IV Международная студенческая электронная научная конференция «СТУДЕНЧЕСКИЙ НАУЧНЫЙ ФОРУМ 2012». -г. Тюмень. -15 февраля -31 марта 2012 года. -Режим доступа: http://www.rae.ru/forum2012/263/1128

- Сайт Федеральной службы государственной статистики http://www.gks.ru/

- Стратегия инновационного развития Российской Федерации на период до 2020 года (утв. распоряжением Правительства РФ от 8 декабря 2011г. 2227-р). URL:http://www.garant.ru/products/ipo/prime/doc/70006124/#72

- http://urbanica.spb.ru