Налоговый маневр в нефтяной отрасли

Автор: А. Каукин, Е. Миллер

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 16 (54), 2017 года.

Бесплатный доступ

Налоговый маневр, проводимый в нефтяной отрасли с конца 2014 г., должен был решить проблемы, связанные с неэффективностью отечественной нефтепереработки. Однако корректировка его первоначальных параметров в течение двух последующих лет с целью получения дополнительных средств в бюджет создает демотивирующие условия для НПЗ по повышению глубины переработки и модернизации производства. Наши исследования позволяют предложить вариант реализации налогового маневра, дающего возможность решить проблему стимулирования перехода к производству «корзины» нефтепродуктов с большей долей бензина.

Короткий адрес: https://sciup.org/170176798

IDR: 170176798

Текст научной статьи Налоговый маневр в нефтяной отрасли

Программа мер1 по реформированию налогообложения нефтяной отрасли, призванных мотивировать к повышению энергоэффективности отечественной нефтепереработки и экономики в целом, сократить масштаб субсидирования нефтеперерабатывающих заводов (НПЗ) России и стран ЕАЭС, а также повысить эффективность налоговой системы2, была принята в конце 2014 г. Достичь основной цели налогового маневра – выравнивание условий деятельности нефтяных компаний на внутреннем и внешнем рынках – планировалось за счет сокращения экспортных пошлин и акцизов на нефтепродукты с одновременным повышением НДПИ на нефть.

На практике описанный механизм, изначально заложенный в Налоговый кодекс, претерпел значительные изменения (например, в конце 2015 г. снижение экспортной пошлины было заморожено с целью сохранения наполняемости бюджета в новых макроэкономических условиях) и фактически не сработал3. Несмотря на удешевление нефти, стоимость производства нефтепродуктов в среднем по экономике осталась достаточно высокой, нефтеперерабатывающая отрасль продолжает получать неявную субсидию (за счет заниженных относительно мировых внутренних цен на нефть), которая не доходит до конечного потребителя. Более того, несмотря на заявленные в 2014 г. планы по постепенному снижению акцизов на нефтепродукты, их ставки постоянно повышаются. Возникла ситуация, при которой доля налогов в рублевом выражении в тонне нефтепродуктов для внутреннего рынка значительно превышает долю налогов в тонне нефтепродуктов, отправляемых на экспорт4. Учитывая новый механизм распределения по уровням бюджета акцизных платежей1, взимаемых при продаже нефтепродуктов, производимых на территории России и позволяющих в значительной степени увеличить поступления в региональные бюджеты, это тормозит реализацию стратегии реформирования нефтяной отрасли2.

В Институте Гайдара был разработан вариант реализации налогового маневра, который учитывает последствия кризиса, текущую экономическую ситуацию, экономику отдельных НПЗ и достижение первоначально запланированных конечных результатов реформы.

Согласно действующему законодательству3, параметры налогового маневра в 2016–2017 гг. имеют следующие значения4: коэффициент в формуле расчета экспортной пошлины на отечественную нефть в 2016 г. – 0,42, с 1 января 2017 г. – 0,3; базовая ставка НДПИ увеличивается с 857 руб./т в 2016 г. До 919 руб./т с 1 января 2017 г.; ставка экспортной пошлины на светлые нефтепродукты – 0,4 в 2016 г. и 0,3 с 2017 г.; ставка экспортной пошлины на темные нефтепродукты – 0,82 для 2016 г. и 1,00 начиная с 2017 г. Предусмотрено увеличение акциза на нефтепродукты в 2017 г. по сравнению со значением в 2016 г.5.

Основные параметры предлагаемого экспертами Института Гайдара варианта налогового маневра6:

– полная единовременная отмена вывозных таможенных пошлин на нефть с одновременным и эквивалентным (в абсолютных значениях в долларах за тонну) повышением НДПИ на добычу нефти, полная отмена вывозной таможенной пошлины на нефтепродукты в 2019 г.;

– ставка акциза на нефтепродукты остается на уровне 2018 г.;

– введение паушальной субсидии (единовременная, неделимая субсидия)7 всем НПЗ, с целью модернизации мощностей, постепенно сокращаемой до полной отмены в 2024 г.;

– распределение субсидии между НПЗ направлено в первую очередь на стимулирование перехода к производству «корзины» с большей долей бензина (в том числе возврата на уже осуществленные инвестиции).

В табл. 1 представлена динамика налоговых поступлений при осуществлении варианта налогового маневра, рассчитанного специалистами

Института Гайдара. Из нее видно, что при реализации варианта с обменным курсом в 57,48 руб./долл. и ценой на нефть в 61,70 долл./барр. в 2024 г. розничные цены на бензин в 2019 г. вырастут в реальном выражении примерно на 7% по сравнению с 2018 г. и на 16,5% в 2024 г., а прирост суммарных поступлений в бюджет составит 1,7 п.п. ВВП в 2019 г., 2,5 п.п. ВВП в 2024 г. (относительно 2018 г.). Чистый эффект от предлагаемой версии налогового маневра, за вычетом 1,0 п.п. в 2019 г. (0,0 п.п. в 2024 г.) необходимого на субсидии НПЗ и 0,4 п.п. в 2019 г. (1,2 п.п. в 2024 г.), которые являются следствием изменения макроэкономических условий, составит 0,3 п.п. ВВП в 2019 г. и 1,3 п.п. ВВП в 2024 г.

Таблица 1

ДИНАМИКА НАЛОГОВЫХ ПОСТУПЛЕНИЙ ПРИ ОСУЩЕСТВЛЕНИИ ПОЛНОГО НАЛОГОВОГО МАНЕВРА В ВАРИАНТЕ ИНСТИТУТА ГАЙДАРА

|

2019 |

2020 1 |

2021 |

2022 1 |

2023 |

2024 |

||

|

Курс доллара |

руб./долл. |

58,8 |

58,21 |

57,75 |

57,75 |

57,63 |

57,48 |

|

Цена на нефть |

долл./барр. |

55,0 |

57,0 |

58,141 |

59,30 1 |

60,49 |

61,7 1 |

|

Экспортная пошлина на нефть |

% ВВП |

0 |

0 |

0 |

0 |

0 |

0 |

|

Экспортная пошлина на нефтепродукты |

% ВВП |

0 |

0 |

0 |

0 |

0 |

0 |

|

Акциз на бензин |

% ВВП |

0,51 |

0,51 |

0,51 |

0,51 |

0,51 |

0,51 |

|

НДПИ на нефть |

% ВВП |

9,0 |

9,22 1 |

9,32 1 |

9,48 1 |

9,63 1 |

9,78 1 |

|

Суммарные поступления в бюджет |

% ВВП |

9,51 |

9,73 |

9,84 |

9,99 |

10,14 |

10,29 |

|

Прирост суммарных поступлений в бюджет |

п.п. к ВВП 2018 г. |

1,67 |

1,89 |

2,00 |

2,15 |

2,30 |

2,45 |

|

Изменение безналоговой цены производителей на нефть |

% к 2018 г. |

39,0 |

42,9 |

44,7 |

47,8 |

50,6 |

53,4 |

|

Изменение безналоговой цены производителей на бензин |

% к 2018 г. |

10,3 |

13,9 |

15,7 |

18,6 |

21,2 |

23,9 |

|

Изменение розничной цены на бензин |

% к 2018 г. |

7,1 |

9,7 |

10,8 |

12,9 |

14,7 |

16,5 |

Примечание . Расчеты в ценах 2015 г.

Источник: расчеты авторов на основе данных ЦДУТЭК, Росстат, ФТС России.

Таблица 2

ДИНАМИКА РАЗМЕРА СУБСИДИИ НПЗ И ИТОГОВОГО ЭФФЕКТА ОТ НАЛОГОВОГО МАНЕВРА В ВАРИАНТЕ ИНСТИТУТА ГАЙДАРА, МЛРД РУБ.

|

2019 |

2020 |

2021 |

2022 ■ |

2023 |

2024 |

|

|

Прирост суммарных поступлений в бюджет, млрд руб. |

1344,2 |

1518,7 |

1605,6 |

1731,8 |

1850,3 |

1968,6 |

|

% ВВП |

II 1,7 ■ |

1 1,9 ■ |

2,0 ■ |

2,2 ■ |

2,3 ■ |

2,5 ■ |

|

Субсидия НПЗ, млрд руб. |

841,1 |

675,5 |

405,3 |

162,1 |

32,4 |

0,0 |

|

% ВВП |

II 1,0 |

0,8 ■ |

0,5 |

0,2 |

0 ■ |

0 ■ |

|

«Эволюционная» составляющая прироста (макроусловия), млрд руб. |

261,9 |

436,4 |

523,3 |

649,4 |

768,0 |

886,3 |

|

% ВВП |

II 0,4 ■ |

0,6 ■ |

0,7 ■ |

0,8 ■ |

1,0 ■ |

1,2 ■ |

|

Итоговый эффект от налогового маневра, млрд руб. |

241,2 |

406,9 |

677,0 |

920,2 |

1049,9 |

1082,3 |

|

% ВВП |

II 0,3 ■ |

0,5 ■ |

0,8 ■ |

1,2 ■ |

1,3 ■ |

1,3 ■ |

Примечание . Расчеты в ценах 2015 г.

Источник : расчеты авторов на основе данных ЦДУТЭК, Росстат, ФТС России.

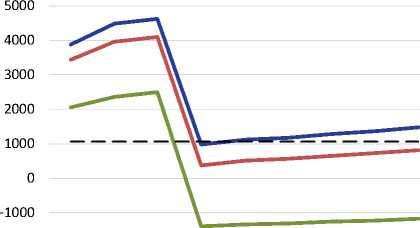

Динамика добавленной стоимости НПЗ в расчете на тонну входящей нефти в 2013–2015 гг.

Прогноз добавленной стоимости в расчете на тонну входящей нефти НПЗ

-2000

2016 2017 2018 2019 2020 2021 2022 2023 2024

^^^^^*ЗАО 'Рязанская НПК' (ОАО 'НК 'Роснефть')

' ООО 'ЛУКОЙЛ-Нижегороднефтеоргсинтез'

^^^^^еОАО 'Газпромнефть-Омский НПЗ'

Среднее минимумов ВДС по группе

с ЗАО 'Рязанская НПК' (ОАО 'НК 'Роснефть') ^^^^^мООО 'ЛУКОЙЛ-Нижегороднефтеоргсинтез'

^^^^^ОАО 'Газпромнефть-Омский НПЗ'

Среднее минимумов ВДС по группе

Рис. 1. Ди намика добавленной стоимости НПЗ в 2013–2015 гг. и прогноз на 2019–2024 гг. по параметрам предложенного налогового маневра без учета субсидии, 1 руб. в расчете на 1 т входящей нефти

Для модельного расчета распределения субсидии между НПЗ был введен показатель, который представляет собой усредненное значение индивидуальных минимумов добавленной стоимости1 отдельных НПЗ в 2013–2015 гг.; усреднение производилось внутри групп НПЗ2, использующих сравнимые объемы сырой нефти в производстве (на рис. 1 в качестве примера представлены значения добавленной стоимости НПЗ крупнейших вертикально-интегрированных нефтяных компаний (ВИНК), использующих более 14 тыс. тонн нефти ежегодно, и ее среднее значение по группе). Расчет показывает, что в ходе реализации налогового маневра добавленная стоимость, производимая рядом НПЗ, при условии отсутствия модернизации мощностей опустится ниже исторических минимумов, которые еще позволяли им функционировать (с учетом возможного кросс-субсидирования внутри ВИНК). На рис. 1 также представлен пример прогноза добавленной стоимости в расчете на тонну входящей нефти, производимой НПЗ, по параметрам предложенной реформы на 2016–2024 гг., без учета субсидии. Видно, что некоторые заводы без модернизации своих мощностей не смогут функционировать с положительной рентабельностью и будут вынуждены запустить процесс модернизации. Субсидия таким НПЗ направлена на обеспечение их функционирования в переходном периоде. Субсидия также может быть предоставлена тем НПЗ, которые уже начали процесс модернизации для обеспечения возврата на уже осуществленные инвестиции.

Предлагаемый вариант реформы будет способствовать модернизации НПЗ, увеличению глубины переработки нефти и расширению доли светлых фракций, либо к закрытию неэффективных убыточных производств. При этом вводится паушальная субсидия всем НПЗ, позволяющая пройти переходный период после единовременной отмены экс портной пошлины на нефть и модернизировать производство. Даже с учетом такой субсидии маневр увеличивает объем поступлений в бюджет от нефтяной и нефтеперерабатывающей отраслей. Также стоит отметить, что предлагаемый вариант сохраняет ставку акциза на нефтепродукты на уровне 2018 г., за счет которого происходит пополнение региональных бюджетов.