Налоговый маневр в нефтяной отрасли: момент для завершения

Автор: А. Каукин, Е. Миллер

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (72), 2018 года.

Бесплатный доступ

Налоговое реформирование нефтяной отрасли, начатое в конце 2014 г., приносит некоторые позитивные результаты. В 2014–2017 гг. увеличена средняя глубина переработки нефти в России. Текущий момент, несмотря на сегодняшние дискуссии, является благоприятным для завершения маневра и создания действенных стимулов к повышению эффективности работы отечественных нефтеперерабатывающих предприятий. Основным риском на этом пути являются конкретные параметры реформы, в частности – величина субсидии НПЗ, механизм ее распределения и сроки предоставления.

Короткий адрес: https://sciup.org/170176928

IDR: 170176928

Текст научной статьи Налоговый маневр в нефтяной отрасли: момент для завершения

-

1. НАЛОГОВЫЙ МАНЕВР В НЕФТЯНОЙ ОТРАСЛИ:МОМЕНТ ДЛЯ ЗАВЕРШЕНИЯ

А.Каукин, Е.Миллер

Налоговое реформирование нефтяной отрасли, начатое в конце 2014 г., приносит некоторые позитивные результаты. В 2014–2017 гг. увеличена средняя глубина переработки нефти в России. Текущий момент, несмотря на сегодняшние дискуссии, является благоприятным для завершения маневра и создания действенных стимулов к повышению эффективности работы отечественных нефтеперерабатывающих предприятий. Основным риском на этом пути являются конкретные параметры реформы, в частности – величина субсидии НПЗ, механизм ее распределения и сроки предоставления.

В российском нефтяном секторе в постсоветский период был проведен ряд преобразований в системе налогообложения1, которые, в частности, были нацелены на увеличение инвестиций в добычу нефти, повышение загрузки мощностей по ее переработке, увеличение глубины переработки. Последний по времени этап реформирования налоговой системы нефтяной отрасли проходил в 2014 г.

Логика налогового маневра должна была состоять в обнулении ставок экспортных пошлин на нефть при одновременном эквивалентном увеличении ставок НДПИ. При этом удорожание нефтяного сырья на внутреннем рынке (за счет роста цен до уровня мировых за вычетом издержек на транспортировку) должно сопровождаться повышением НДПИ, изымающим дополнительную прибыль нефтедобывающих компаний. Это высвобождало дополнительный бюджетный ресурс, который ранее оставался внутри нефтеперерабатывающей отрасли2. Цель данных преобразований – существенное повышение эффективности работы отечественной нефтепереработки, стимулирование российских компаний к модернизации НПЗ, инвестициям в технологии, повышающие глубину переработки нефти и изменяющие структуру производства в сторону увеличения доли светлых фракций3. Для частичной компенсации повышения цен на внутреннем рынке предполагалось постепенное снижение акцизов на нефтепродукты.

Однако описанная конфигурация осталась нереализованной; фактически был принят вариант, согласно которому экспортная пошлина на нефть сокращалась постепенно до 2017 г., но не до нуля, при этом изменение внутренних цен не полностью компенсировалось повышением НДПИ.

11(72) 2018

В 2015 г. произошло отклонение от утвержденного плана налогового маневра из-за необходимости пополнения бюджета после кризиса – была заморожена (не снижена) экспортная пошлина на нефть, но при этом не отменялось повышение ставки НДПИ1. Также не были исполнены планы по снижению акцизов на нефтепродукты – их ставки дважды повышались в 2016 г.2, что было сделано для пополнения региональных дорожных фондов и привело к значительному росту доли налогов в рублевом выражении в тонне нефтепродуктов для внутреннего рынка по сравнению с отправляемыми на экспорт. Такая непоследовательность действий сильно затормозила реализацию изначальных целей реформирования налоговой системы отрасли.

На момент проведения налогового маневра средняя глубина переработки российских НПЗ находилась на уровне 71% (в развитых странах она достигает 90–95%). Программа по модернизации отечественных НПЗ3, зафиксированная в четырехсторонних соглашениях между государством в лице ФАС, Ростехнадзора, Росстандарта и ВИНК, была утверждена в 2011 г. На начальном этапе владельцы НПЗ под надзором государства следовали принятым обязательствам и успели завершить ряд проектов. Кризис 2014 г. привел к корректировке программ модернизации отдельных НПЗ: сроки окончания ряда проектов отодвинулись, а строительство некоторых наиболее дорогих и сложных установок конверсионных процессов оказалось под вопросом. Следующий год для отрасли начался с налоговой реформы и с сокращения инвестиций в нефтепереработку и нефтехимию почти в 2 раза. Несмотря на внешние шоки показатель средней по России глубины переработки, представленный на рис 1, показал рост (по сравнению с 2013 г.) с 71,6 до 81,0%, также снизилось про- изводство топочного мазута. Есть примеры перехода на без-мазутное производство – ООО «ЛУКОЙЛ-Пермнефтегазсин-тез», где глубина переработки достигает 98%.

2 65

80%

78%

76%

74%

72%

70%

^еПроизводство мазута (левая ось)

^^^^^^Глубина переработки (правая ось)

Рис. 1. Средняя глубина переработки российских НПЗ в 2013–2017 гг., % Источник: Росстат, Министерство энергетики Российской Федерации.

82%

Тем не менее на сегодня сохраняется фактическое субсидирование экономики заниженными (относительно мировых) ценами на нефть. Причем только часть субсидии доходит до конечного потребителя, другая же часть остается в нефтяной отрасли. В нефтепереработке в результате субсидирования экономики путем удержания цен на нефть на

11(72) 2018

уровне заметно более низком, чем мировые, остается около 1,7% ВВП1, что покрывает неэффективность производства отрасли. Таким образом, наличие экспортных пошлин приводит к субсидированию отечественных НПЗ за счет природной ренты, принадлежащей обществу (государству).

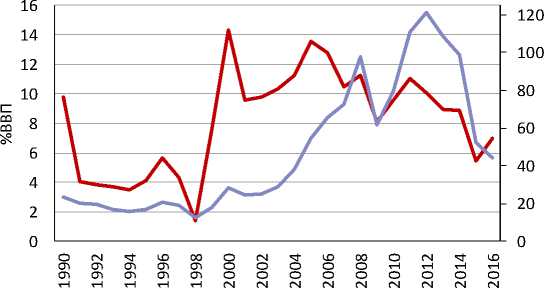

Долл./ барр.

^^^^Нефтяная рента в РФ ^^^^^Мировая цена на нефть (правая

Рис. 2. Нефтяная рента России, % ВВП Источник: Всемирный банк.

ось)

На рис. 2 представлен рассчитанный Мировым банком показатель нефтяной ренты в российской экономике, который иллюстрирует долю прибыли добывающих компаний, обусловленную использованием природного ресурса в процессе производства2. Как показывают эти данные, объем нефтяной ренты в России в последние 5–10 лет постепенно снижался. Среди основных потенциальных причин такой динамики можно назвать следующие:

-

• изменение структуры ВВП, увеличение доли несырьевого сектора экономики;

-

• снижение добычи сырой нефти (при сохранении соотношения между выручкой и издержками в расчете на тонну нефти снижает суммарную прибыль компаний);

-

• рост издержек, связанных с добычей;

-

• снижение внутренних цен на нефть (эквивалентно снижению выручки нефтяных компаний на внутреннем рынке).

11(72) 2018

Анализ динамики этих показателей позволяет говорить о том, что в России, по всей видимости, влияние первых двух факторов не было определяющим. При этом, в силу особенностей российского рынка нефти и нефтепродуктов (наличие вертикально-интегрированных компаний), довольно сложно разделить влияние динамики издержек и динамики внутренних цен, так как последние формируются в условиях внутрикорпоративных трансфертов. Некоторый рост издержек добычи нефтяных компаний может быть связан с рядом причин: постепенной выработкой имеющихся месторождений, усложнением доступа к финансовым ресурсам после введения санкций, нарастающей зависимостью от импортного оборудования, на которую накладываются как рост его рублевой стоимости после девальвации в 2014–2015 гг., так и режим технологических санкций, закрывающий доступ к наиболее востребованному оборудованию. Могло иметь место и снижение внутренних цен на нефть – вслед за снизившимися в 2014–2015 гг. мировыми ценами (при этом снижение внутренних цен должно было быть меньшим за счет действу-

- ющих экспортных пошлин, ставки которых пропорциональны мировой цене нефти марки Urals). При этом, однако, мировые цены влияют на внутренний рынок не напрямую, а как показатель альтернативных издержек (производитель выбирает между возможностью экспортировать нефть и возможностью переработать ее на НПЗ, продав полученные нефтепродукты на внутреннем рынке).

Некоторый рост нефтяной ренты в конце доступного в статистике периода может быть связан, во-первых, с подготовкой нефтяной отрасли к началу выполнения договора с ОПЕК по ограничению добычи; во-вторых, с существенным, по сравнению с прошлым годом, ростом добычи на месторождениях, попадающих под льготы по НДПИ и экспортной пошлине (+17.5 млн т)1, о чем свидетельствует также сокращение доходов бюджета от нефтегазового сектора по сравнению с 2015 г. на 0,1 п.п. ВВП.

Наблюдающееся снижение ренты от нефтедобычи позволяет говорить о том, что в текущих условиях для российских нефтедобывающих компаний переход к большей ориентации на переработку нефти, а не на ее экспорт, должен становиться более привлекательным, чем в недавнем прошлом. Это означает, что текущий момент является благоприятным для завершения маневра, создания дополнительных стимулов для модернизации НПЗ, роста эффективности и объемов нефтепереработки.

На эту тенденцию, однако, накладываются события последних месяцев, прежде всего – заметный рост розничных цен на нефтепродукты. Он был вызван сочетанием двух основных факторов: повышением мировых цен на нефть с уровня 60–65 долл./барр. в декабре до 75–80 долл./барр. в июне и уровнем акцизов, которые последовательно повышались на протяжении последних двух лет (что противоречит запланированным параметрам налоговых преобразований 2014 г.). При текущем уровне нефтяных цен проведение налогового маневра окажется более болезненным, чем, если бы он был проведен раньше, при их минимальных значениях (потребуется более радикальное снижение акцизов) – идеальный момент был упущен. Однако это не отменяет необходимости проведения маневра: дальнейшая консервация неэффективности в нефтепереработке, как показывает практика, приведет только к очередному, дорогостоящему для государства, откладыванию решения проблемы. Предложенная Минфином возможность повышения экспортных пошлин на нефтепродукты, несмотря на вероятное первоначальное снижение внутренних цен, в долгосрочном периоде снизит стимулы компаний к производству нефтепродуктов и модернизации производств, что чревато более серьезными последствиями и для розничных цен, и для нефтеперерабатывающей отрасли в целом.

Возможным выходом из сложившейся ситуации является завершение реформирования налоговой системы нефтяной отрасли в варианте, разработанном в Институте Гайдара:

11(72) 2018

-

• полная отмена вывозных пошлин на нефть и нефтепродукты, эквивалентное повышение НДПИ в 2019 г.;

-

• снижение акциза на нефтепродукты для сдерживания роста внутренних цен на бензин до 2024 г.;

-

• введение субсидии НПЗ с целью модернизации мощностей, постепенно уменьшающейся до полной отмены в 2024 г.

При этом основным риском реформирования является выбор конкретных параметров налогового маневра, которые, несмотря на проведенные правительством обсуждения с представителями отрасли, пока не были окончательно названы. В частности, можно выделить три ключевых вопроса. Во-первых, будет ли замена экспортной пошлины на НДПИ нейтральна с точки зрения прибыли нефтяных компаний (при соблюдении этого условия бюджет получит дополнительные доходы) и как это будет сочетаться с внесенным в правительство законопроектом о частичной замене НДПИ на налог на дополнительный доход (НДД). Во-вторых, какова величина и механизм распределения субсидии нефтепереработке для прохождения ускоренной модернизации и функционирования в условиях растущих издержек. С одной стороны, согласно законопроекту о НДД и снижении акцизов на бензин и дизельное топливо, правительство сможет повышать экспортные пошлины на нефтепродукты в случае, если нефтеперерабатывающие компании не сдержат цены на свою продукцию. С другой стороны, обсуждается1 возможность введения сразу двух механизмов поддержки НПЗ: отрицательного акциза на перерабатываемую нефть для производителей бензина и плавающего акциза, привязанного к динамике мировых цен на нефтепродукты. Имеющаяся на данный момент информация о предлагаемых правительством мерах поддержки НПЗ и сдерживания внутренних цен на нефтепродукты позволяет говорить о некоторой противоречивости и, возможно, избыточности вмешательства государства в рыночные механизмы. В-третьих, на данный момент не названы сроки действия предлагаемых механизмов поддержки. Бессрочное субсидирование только законсервирует неэффективность нефтепереработки, фактически заменив один механизм другим.•

11(72) 2018