Налоговый маневр в нефтяной отрасли: риски «ручного регулирования»

Автор: А. Каукин, Е. Миллер

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 11 (94), 2019 года.

Бесплатный доступ

Срок действия соглашения между ФАС, Минэнерго и нефтяными компаниями о заморозке цен на бензин и дизельное топливо истек 1 июля 2019 г. Предполагается, что в дальнейшем рост цен в пределах инфляции должен будет обеспечивать демпфирующий механизм, параметры которого до конца не определены. Затягивание с принятием решения по этому вопросу, тем более на фоне потенциального ухудшения макроэкономических условий, может создать риск укоренения практики «ручного регулирования» и заморозки цен1.

Короткий адрес: https://sciup.org/170177085

IDR: 170177085

Текст научной статьи Налоговый маневр в нефтяной отрасли: риски «ручного регулирования»

Срок действия соглашения между ФАС, Минэнерго и нефтяными компаниями о заморозке цен на бензин и дизельное топливо истек 1 июля 2019 г. Предполагается, что в дальнейшем рост цен в пределах инфляции должен будет обеспечивать демпфирующий механизм, параметры которого до конца не определены. Затягивание с принятием решения по этому вопросу, тем более на фоне потенциального ухудшения макроэкономических условий, может создать риск укоренения практики «ручного регулирования» и заморозки цен1.

Действовавшее до конца июня соглашение о заморозке цен на нефтепродукты не будет продлеваться. Правительство и участники рынка договорились об альтернативном механизме сдерживания цен: изменении параметров расчета демпфирующей надбавки к обратному акцизу, который получают нефтеперерабатывающие компании при соблюдении ряда условий (поставки бензина на внутренний рынок, нахождение под санкциями, программы модернизации). Демпфирующая надбавка, призванная обеспечить привлекательность поставок нефтепродуктов на внутренний рынок для нефтяных компаний и не допустить повышения цен на нефтепродукты (если экспортная цена становится выше определенного установленного законодательно значения, нефтекомпании получают выплаты из бюджета, и наоборот), была введена еще с 1 января 2019 г., однако параметры ее расчета, установленные в законодательстве, привели к тому, что дополнительные выплаты в течение некоторого времени пришлось делать нефтеперерабатывающим компаниям, а не государству.

Законопроект об изменении параметров в формуле расчета демпфирующей надбавки Госдума должна принять до конца весенней сессии (т.е. до 28 июля). Это дает время на согласование источников финансирования: Минфин предлагает поднять ставку НДПИ с 2020 г. и не выделять, как предлагалось в ходе обсуждения, дополнительных средств на субсидирование нефтепереработки из Фонда национального благосостояния (ФНБ), Минэнерго против субсидирования за счет нефтедобычи. Кроме того, рассматривается применение демпфера теперь и к керосину для субсидирования авиаперевозок.

Институтом Гайдара на примере экономики нескольких отечественных НПЗ было проанализированы эффекты от каждого из вариантов финансирования демпфера:

11(94) 2019

-

1. Финансирование осуществляется с помощью ФНБ;

-

2. Финансирование осуществляется за счет повышения ставки НДПИ в 2020 г.2. В этом случае:

-

а) вертикально-интегрированные нефтяные компании (ВИНК) перекладывают рост цен в нефтедобыче на весь рынок;

-

б) ВИНК перекладывают рост цен в нефтепереработке, только на независимые НПЗ.

Произведенные расчеты (см. Приложение к статье) показывают, что для независимых НПЗ риски критического снижения рентабельности достаточно высоки во всех сценариях (это хорошо иллюстрирует текущая ситуация с Антипинским НПЗ), что, в свою очередь, повышает вероятность роста концентрации отрасли. Однако при финансировании демпфирующей надбавки методом повышения ставки НДПИ положение независимых НПЗ становится особенно неблагоприятным за счет увеличения вертикальноинтегрированными компаниями внутренних цен на нефть. В отличие от независимых НПЗ риски для входящих в состав ВИНК предприятий, даже при невысокой эффективности производства, не так высоки. Оба варианта финансирования демпфирующей надбавки по сути далеки от совершенства. В случае повышения НДПИ происходит субсидирование нефтепереработки за счет нефтедобычи, что в условиях доминирования вертикально-интегрированных компаний на рынке скажется (негативно) только на независимых НПЗ. А в случае использования средств ФНБ ВИНКи фактически получают обратно часть природной ренты, изъятой государством (как собственником ресурсов) в виде налогов. При этом сама возможность такого использования средств ФНБ слабо соотносится с целями Фонда.

Следует отметить, что в отсутствие окончательных параметров налогообложения нефтяной и нефтеперерабатывающей отраслей, закрепленных на законодательном уровне, оценка последствий реформирования должна рассматриваться как предварительная. Тем не менее продолжающаяся уже около года дискуссия и поиск решения, которое бы устроило все заинтересованные стороны, вызывает рост неопределенности для участников рынка и потенциально способно привести к режиму постоянного «ручного регулирования» и, как следствие, к недостижению первоначальных целей реформирования нефтяной отрасли – повышению эффективности отечественной нефтепереработки.

Альтернативой текущему плану реформирования налогообложения отрасли может служить конфигурация налогового маневра, предлагаемого экспертами Института Гайдара:

-

1. Налоговый маневр проводится в течение 6 лет с 2019–2024 гг.;

-

2. Экспортные пошлины на нефть и нефтепродукты отменяются единовременно в 2019 г.;

-

3. Одновременно с отменой экспортных пошлин на нефть и нефтепродукты повышается ставка НДПИ на величину эквивалентную снижению экспортной пошлины на нефть;

11(94) 2019

-

4. Для поддержания отрасли на среднем уровне до реформы вводится субсидия НПЗ. Субсидия выдается всем НПЗ пропорционально объемам входящей нефти. Размер суммарной субсидии линейно снижается до полной отмены в 2024 г.;

-

5. Ставки акцизов снижаются таким образом, чтобы розничные цены росли в пределах инфляции.

Данный вариант реформирования, по нашему мнению, позволит: достичь (см. табл. 1–2) большего суммарного итогового бюджетного эффекта за 6 лет, снизить затраты на субсидирование отечественной нефтепереработки, уменьшить рост цен на нефтепродукты на розничном рынке. Кроме того, этот вариант предполагает отсутствие «ручного регулирования» рынка нефтедобычи и производства нефтепродуктов, что снижает неопределенность для инвесторов и предпринимателей, а небольшой рост внутренних цен на нефть и нефтепродукты способствует более бережному использованию ресурсов. Однако при реализации данного варианта снизятся поступления в дорожные фонды (за счет уменьшения акцизных платежей). В качестве альтернативы их пополнения возможно использовать межбюджетные трансферты и/или целевое финансирование.

11(94) 2019

Таблица 2

Итоговый эффект от налогового маневра по текущему варианту законодательства

|

Расчет по текущему законодательству |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Экспортная пошлина на нефть и нефтепродукты |

% ВВП |

2,07 |

1,66 |

1,24 |

0,83 |

0,42 |

0,00 |

|

Акциз на нефтепродукты |

% ВВП |

1,22 |

1,28 |

1,31 |

1,39 |

1,42 |

1,45 |

|

НДПИ на нефть |

% ВВП |

7,44 |

8,17 |

8,91 |

9,64 |

10,38 |

11,11 |

|

Прирост суммарных пост уплений в бюджет |

% ВВП |

0,49 |

1,10 |

1,69 |

2,32 |

2,90 |

3,49 |

|

Суммарное субсидирование нефтепереработки, в том числе: |

% ВВП |

-0,33 |

-0,48 |

-0,63 |

-0,88 |

-1,12 |

-1,36 |

|

обратный акциз |

% ВВП |

-0,21 |

-0,42 |

-0,62 |

-0,83 |

-1,04 |

-1,25 |

|

демпфирующая надбавка (бензин) |

% ВВП |

0,06 |

0,01 |

0,04 |

0,01 |

-0,01 |

-0,04 |

|

демпфирующая надбавка (дизель) |

% ВВП |

-0,18 |

-0,07 |

-0,05 |

-0,05 |

-0,06 |

-0,07 |

|

Итоговый эффект от налогового маневра |

% ВВП |

0,16 |

0,63 |

1,06 |

1,45 |

1,80 |

2,14 |

|

Розничная цена на бензин |

руб. за литр |

48,36 |

48,97 |

49,58 |

50,19 |

50,80 |

51,41 |

Источник: рассчитано авторами.

Таблица 1

Итоговый эффект от налогового маневра по варианту

Института Гайдара

|

Расчет по варианту Института |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Экспортная пошлина на нефть и нефтепродукты |

% ВВП |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Акциз на нефтепродукты |

% ВВП |

1,20 |

1,23 |

1,24 |

1,30 |

1,30 |

1,31 |

|

НДПИ на нефть |

% ВВП |

11,11 |

11,11 |

11,11 |

11,11 |

11,11 |

11,11 |

|

Прирост суммарных пост уплений в бюджет |

% ВВП |

1,84 |

1,87 |

1,88 |

1,93 |

1,94 |

1,95 |

|

Суммарное субсидирование нефтепереработки, в том числе: |

% ВВП |

-1,02 |

-0,85 |

-0,67 |

-0,49 |

-0,32 |

-0,14 |

|

субсидия |

% ВВП |

-1,00 |

-0,80 |

-0,60 |

-0,40 |

-0,20 |

0,00 |

|

удержание цены за счет акциза |

% ВВП |

-0,02 |

-0,05 |

-0,07 |

-0,09 |

-0,12 |

-0,14 |

|

демпфирующая надбавка |

% ВВП |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Итоговый эффект от налогового маневра |

% ВВП |

0,84 |

1,07 |

1,28 |

1,53 |

1,74 |

1,95 |

|

Розничная цена на бензин |

руб. за литр |

47,91 |

48,06 |

48,22 |

48,37 |

48,52 |

48,67 |

Источник: рассчитано авторами.

Приложение

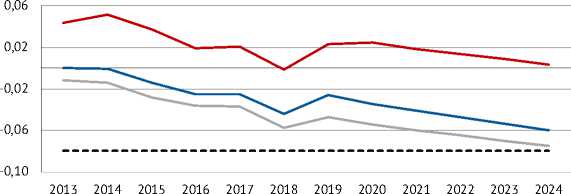

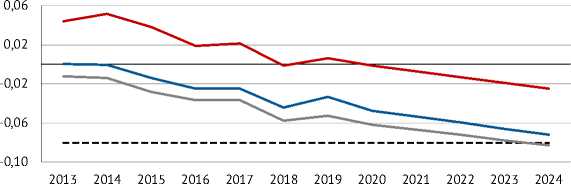

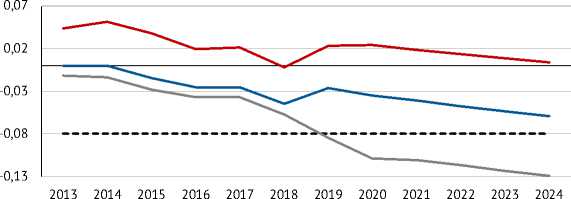

В качестве показателя, отражающего состояние экономики НПЗ, рассчитывалось значение «прокси-ВДС»» (условное приближение значения валовой добавленной стоимости), равное разности между стоимостью всех произведенных нефтепродуктов и стоимостью входящей нефти. Расчеты проведены с учетом предпосылок, по которым с 1 июля 2019 г.: 1) соглашение о заморозке цен на оптовом рынке прекратило свое действие; 2) произошла корректировка формулы демпфирующей надбавки для параметров средних оптовых цен реализации на территории Российской Федерации бензина и дизеля, которые снизились с 56 тыс. до 51 тыс. руб./т и с 50 тыс. до 46 тыс. руб./т соответственно; 3) была сохранена доля компенсации нефтяникам в 2019 г. разницы между экспортной и фиксированной ценой бензина и дизельного топлива для сдерживания роста цен на топливо на внутреннем рынке на уровне 60%, для 2021 и 2022 гг. она была повышена до 68 и 65% соответственно1; 4) демпфер на авиационное топливо не был введен. Расчеты проводились при фиксированном курсе – 62,93 руб./долл. и цене на нефть – 71,38 долл./барр. и утвержденных в действующем законодательстве параметров экспортных пошлин и акцизных платежей2. В качестве примера для расчетов были взяты: Туапсинский НПЗ (ПАО «НК «Роснефть»), Нижегороднефтепереработка (ПАО «НК «ЛУКОЙЛ») и Антипинский НПЗ (независимый НПЗ).

На рис. 1 представлены результаты расчетов «прокси-ВДС» НПЗ при поддержке нефтеперерабатывающей отрасли через ФНБ. Видно, что Нижегородский НПЗ, принадлежащий ЛУКОЙЛ, показывает положительные значения добавленной стоимости (находящиеся выше усредненных минимальных исторических значений, при которых НПЗ продолжал функционировать3). «Прокси-ВДС» Туапсинского НПЗ и Антипинского НПЗ находятся в области отрицательных значений (даже с учетом субсидии в виде обратного акциза и демпфирующей надбавки), но не пересекают средний минимум «прокси-ВДС» по группе, т.е. на период проведения налогового реформирования в нефтяной отрасли они продолжают функционировать. Укажем, что, в отличие от Анти-пинского НПЗ, Туапсинский НПЗ входит в состав ВИНК (ПАО «НК «Роснефть»), т.е. издержки на этапе нефтепереработки могут перераспределяться по всей производственно-сбытовой цепочке: фактическая линия «прокси-ВДС» может лежать и выше указанной для Туапсинского НПЗ. Существенным минусом рассмотренного варианта финансирования выплат по демпфирующей надбавке является выбранный в нем источник финансирования поддержки нефтепереработки, предполагающий его нецелевое использование4.

11(94) 2019

На рис. 2 и 3 представле ны варианты расчета «прокси-ВДС» НПЗ при поддержке нефтеперера батывающей от-ра сли за счет демпфирующей надбавки, финансируемой повышением ставки НДПИ в 2020 г. Главное отличие от рассмотренного выше варианта состоит в том, что при повышении НДПИ на нефть нефтяные компании с высокой вероятностью будут стремиться соответствующим образом поднять на внутреннем рынке цены на поставляемую ими нефть, т.е. фактически перекладывать дополнительную налоговую нагрузку на сегмент нефтепереработки (которая, согласно первоначальной логике маневра, должна была стать бенефициаром преобразований). В варианте 2а ВИНКи повышают цены на нефть одинаково для каждого НПЗ, а в варианте 2б с ростом цен сталкиваются только независимые НПЗ1.

В обоих рассмотренных вариантах значения «прокси-ВДС» независимого Антипинского НПЗ на всем периоде реформирования налоговой системы нефтяной отрасли пересекают отметку среднего минимума «прокси-ВДС» по группе, что фактически говорит о его возможном уходе с рынка, т.е. субсидирование нефтепереработки через нефтедобычу может привести к консолидации отрасли.ж

^^^^^^^ Туапсинский НПЗ

^^^^^^^ Антипинский НПЗ

^^^^^^^ Нижегородский НПЗ

Средний минимум ВДС по группе

Рис. 1. Вариант 1: «прокси-ВДС» НПЗ при поддержке нефтеперерабатывающей отрасли через ФНБ (с учетом субсидии в виде обратного акциза и демпфирующей надбавки)

Средний минимум ВДС по группе ^^^^^^м Туапсинский НПЗ

^^^^^^^ Нижегородский НПЗ

^^^^^^мАнтипинский НПЗ

Рис. 2. Вариант 2а: «прокси-ВДС» НПЗ при поддержке нефтеперерабатывающей отрасли через повышение ставки НДПИ, рост цен на нефтяное сырье одинаков для всех НПЗ отрасли (с учетом субсидии в виде обратного акциза и демпфирующей надбавки)

Средний минимум ВДС по группе ^^^^^^^ Туапсинский НПЗ

^^^^^^ж Нижегородский НПЗ

^^^^^^^ Антипинский НПЗ

Рис. 3. Вариант 2б: «прокси-ВДС» НПЗ при поддержке нефтеперерабатывающей отрасли через повышение ставки НДПИ, рост цен на нефтяное сырье только для независимых НПЗ отрасли (с учетом субсидии в виде обратного акциза и демпфирующей надбавки)

11(94) 2019