Налоговый маневр: ускорение экономического роста в ущерб бюджетной консолидации

Автор: Г. Идрисов, А. Каукин

Журнал: Мониторинг экономической ситуации в России @monitoring-esr

Статья в выпуске: 9 (27), 2016 года.

Бесплатный доступ

Реформа налогообложения нефтяной и нефтеперерабатывающей отраслей 2014 г. – «налоговый маневр» – была направлена на повышение эффективности отечественной нефтепереработки. В конце 2015 г. запланированное ранее снижение экспортной пошлины было заморожено с целью сохранения объема собираемых налогов в новых условиях торговли. Однако наши расчеты показывают, что полная реализация налогового маневра не только приведет к выполнению поставленной задачи, но и позволит не допустить повышения оптовых и розничных цен на нефтепродукты, а также будет способствовать повышению добавленной стоимости, производимой отечественным нефтеперерабатывающим сектором.

Короткий адрес: https://sciup.org/170176596

IDR: 170176596

Текст научной статьи Налоговый маневр: ускорение экономического роста в ущерб бюджетной консолидации

Политическое и экономическое противоречие, с которым сталкивается проведение налогового маневра на практике, заключается в том, что его реализация «не создает стимулов к повышению добычи нефти»5.

Действительно, налоговым маневром предполагалось1, что для каждой экспортной тонны нефти величина отмененной экспортной пошлины должна быть заменена НДПИ, а для каждой подорожавшей тонны нефти на внутреннем рынке НДПИ должен изъять дополнительную прибыль. Такой маневр позволяет высвобождать дополнительный бюджетный ресурс, ранее передававшийся российской нефтепереработке, который может быть использован для снижения акцизов или точечного субсидирования отдельных социально-значимых и энергоемких видов деятельности (северный завоз, посевная кампания, закупки для армии).

В такой конфигурации ВИНКам (вертикально интегрированным компаниям) невыгодно повышать добычу. В результате именно «торг» между стимулированием выпуска нефтяной отрасли и величиной высвобождаемого бюджетного ресурса является краеугольным камнем проведения налогового маневра в России2.

Фактически законодательно была принята некоторая промежуточная версия, в которой экспортная пошлина снижается не быстро и не до нуля, НДПИ повышается на величину, полностью не компенсирующую снижение пошлины так, чтобы у нефтяных компаний от налогового маневра была прибыль, и они хотели наращивать добычу. При этом бюджетными аспектами пожертвовали – в текущей конфигурации налогового маневра он почти нейтрален для бюджета.

ОТЕЧЕСТВЕННАЯ НЕФТЕПЕРЕРАБОТКА

ЗАТРАТЫ

ПРОИЗВОДСТВО

Поступление нефти в нефтепереработку 282 млн тонн × × Мировая цена российской экспортной нефти 51 долл./ баррель = 105 МЛРД ДОЛЛ.*

Бензин 39 млн тонн ×

× Экспортная цена российского бензина 24 руб./литр

Дизельное топливо 75 млн тонн × × Экспортная цена российского д/т 26 руб./литр

Мазут и прочие нефтепродукты 71 млн тонн ×

× Экспортная цена мазута 16 руб./литр

= 80 МЛРД ДОЛЛ.

Суммарная добавленная стоимость в мировых ценах = -25 млрд долл. (24% стоимости входящей нефти)

* по затратам представлена оценка снизу без учета затрат на ФОТ и прочих затрат отрасли.

Источник: Росстат, ФТС, расчеты авторов.

Рис. 1. До бавленная стоимость российской нефтепереработки в ценах 2015 г.

-

1 Первоначальные расчеты см. в Идрисов Г.И., Синельников-Мурылев С.Г., Модернизация или консервация: роль экспортной пошлины на нефть и нефтепродукты // Экономическая политика. 2012. № 3. С. 5–19.

-

2 Примером такого торга является, в частности, заложенная в бюджет на 2016 г. заморозка запланированного, согласно налоговому маневру 2014 г., снижения экспортной пошлины. Мотивация этого решения – стремление не допустить снижения объема собираемых налогов при новых условиях торговли. Подробнее см. Бобылев Ю., Идрисов Г., Каукин А., Расенко О. Нефть, бюджет и налоговый маневр // ОМЭС, № 15 (ноябрь 2015), С. 11–14. Необходимо отметить, что увеличение налоговой нагрузки с точки зрения нефтяных компаний было достаточно безболезненным. Это связано с тем, что новый уровень цен на нефть был приемлемым для производителей, так как, во-первых, большая часть издержек отрасли номинирована в рублях, а, во-вторых, падение нефтяных цен в большей степени отразилось на доходе государства, а не нефтяников. Подробнее см. Идрисов Г., Каукин А., Моргунова О., Турунцева М. Два полюса российской промышленности // ОМЭС, № 11 (сентябрь 2015), С. 19–22.

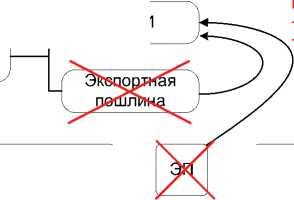

Повышение НДПИ:

-

- экспортный рынок — эквивалент отмененной экспортной пошлины

-

- внутренний рынок - изъятие субсидии из нефтепереработки

НДПИ

Налоговые поступления

Транспорт + Акциз

Внешняя цена

—

—

Рис. 2. Илл юстрация налогового маневра

сдерживание цен

Внутренняя цена

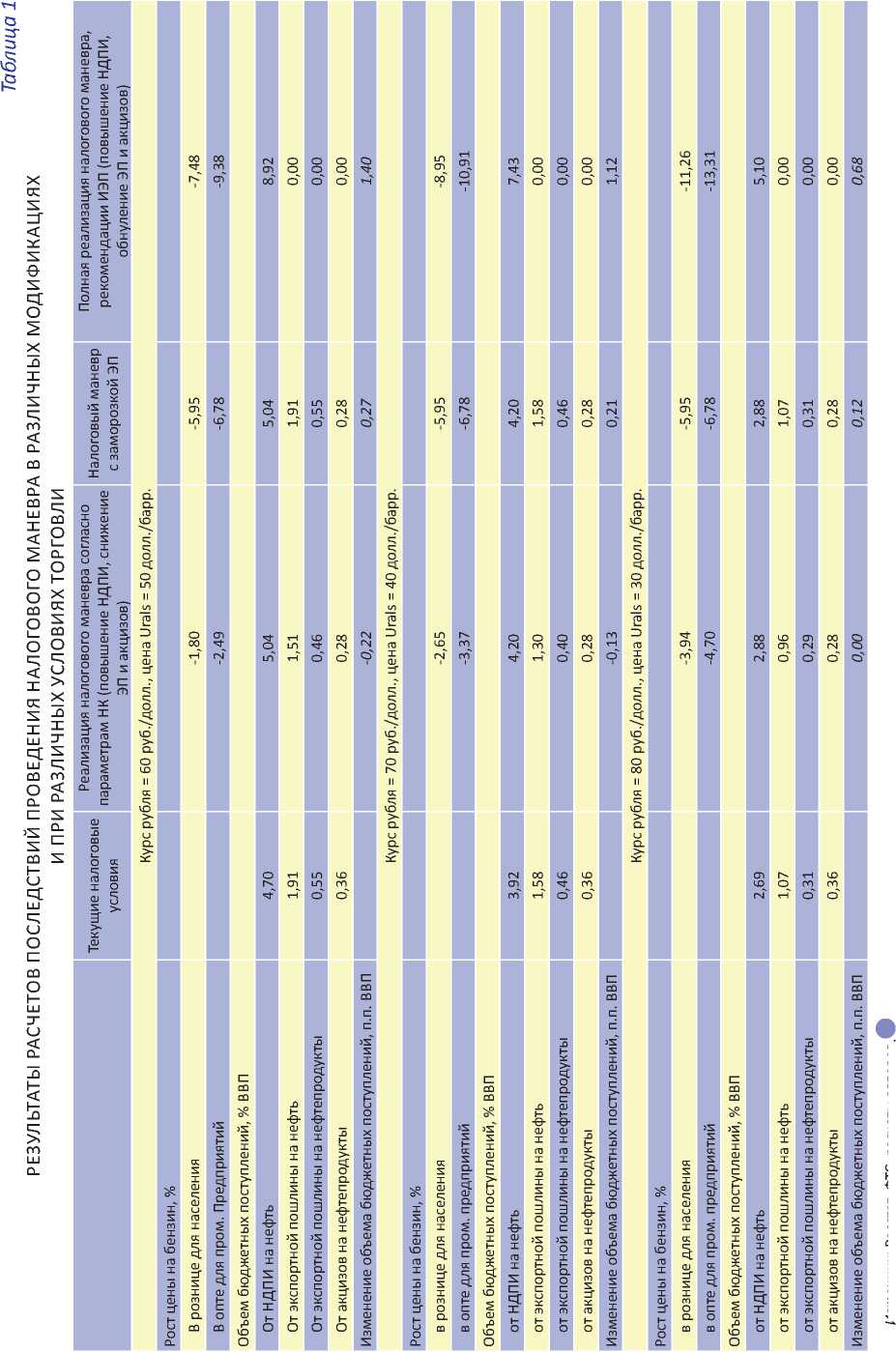

Для иллюстрации того, что может происходить дальше, мы провели модельные расчеты1 в трех вариантах. Первый – это реализация налогового маневра согласно параметрам, заложенным в НК (Налоговый кодекс РФ) на 2017 г.; второй – реализация налогового маневра согласно параметрам НК на 2017 г., за исключением ставки экспортной пошлины на нефть, которая замораживается на текущем уровне (такие изменения были временно инициированы правительством в конце 2015 г.); третий – полная реализация налогового маневра согласно рекомендациям ИЭП: обнуление ставок экспортных пошлин и акциза на бензин, повышение базовой ставки НДПИ. При этом мы рассматривали три варианта реализации условий торговли (цена на нефть в сочетании с обменным курсом, см. табл. 1 ).

ТЕКУЩИЕ НАЛОГОВЫЕ УСЛОВИЯ

ПОЛНЫЙ НАЛОГОВЫЙ МАНЕВР ^вариант ИЭП^

акцизы на

нефтепродукты 0,35% ВВП

8,9% ВВП

7,5% ВВП

НДПИ с внутреннего рынка 2,3% ВВП (база – 293 млн тонн)

ЭП на нефть 1,9% ВВП (база – 241 млн тонн)

ЭП на нефтепродукты 0,55% ВВП

НДПИ, заменяющий ЭП 1,9% ВВП (база – 241 млн тонн)

НДПИ, изымающий прибыль с внутреннего рынка, возникшую из-за повышения цен на нефть до мировых

НДПИ

4,7% ВВП (база – 534 млн тонн)

Сохранение НДПИ 4,7% ВВП (база – 534 млн тонн)

Источник: Росстат, ФТС, расчеты авторов.

Рис. 3. Объемы налоговых поступлений в различных конфигурациях налогообложения нефтяного и нефтеперерабатывающего секторов, в ценах 2015 г., сценарное значение обменного курса – 60 руб./долл., сценарное значение цены на нефть – 50 долл./барр.

Безусловно, реализация варианта, который мы предлагаем – нейтральный для налоговой нагрузки и положительный для бюджета налоговый маневр – сложна политически. Однако при текущих низких ценах на нефть при бюджетном эффекте в 1,4 п.п. ВВП у него появился дополнительный плюс – за счет снижения акцизов можно добиться полного сдерживания роста цен на нефтепродукты1. При этом с экономической точки зрения различные альтернативы понятны и имеют вполне прозрачную интерпретацию: выбор состоит между тем, чтобы изъять из нефтяного сектора субсидию, формируемую дешевой нефтью и добиться производства положительной добавленной стоимости, или тем или иным путем оставить субсидию, передавая ресурсную ренту государства ВИНКам, и рассчитывать на рост объемов добычи, приводящих к росту реального ВВП.

Источник: Росстат, ФТС, расчеты авторов.