Налоговый менеджмент как фактор обеспечения экономической безопасности

Автор: Изварина Н.Ю., Чеснакова А.А., Куршубадзе К.Д., Асташова О.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-3 (82), 2021 года.

Бесплатный доступ

В статье рассматривается значение налогового менеджмента в системе экономической безопасности хозяйствующего субъекта. Представлен процесс налогового менеджмента, основанный на выполнении всех функций управления риском, которые реализуются посредством осуществления элементов управленческого цикла. Рассмотрено значение внедрения налогового менеджмента в систему экономической безопасности экономического субъекта для собственников и акционеров. Определены результаты внедрения в систему экономической безопасности процедур налогового менеджмента.

Налоговый риск, налоговый менеджмент, налоговая безопасность бизнеса, экономическая безопасность бизнес-единицы

Короткий адрес: https://sciup.org/170192024

IDR: 170192024

Tax management as a factor of ensuring economic security

The article considers the importance of tax management in the system of economic security of an economic entity. The process of tax management is presented, based on the performance of all risk management functions, which are implemented through the implementation of elements of the management cycle. The importance of introducing tax management into the economic security system of an economic entity for owners and shareholders is considered. The results of the introduction of tax management procedures into the economic security system are determined.

Текст научной статьи Налоговый менеджмент как фактор обеспечения экономической безопасности

Качественная защита бизнеса от рисков и угроз, связанных с налогообложением, составляет значительную часть функционала компании по обеспечению экономической безопасности. Однако имеющиеся возможности для активного и системного управления налоговыми рисками путем построения эффективной системы внутреннего контроля используются не в полной мере. При этом снижение рисков, связанных с налогообложением, до приемлемого минимума достигается в процессе систематической работы в отношении всех элементов налога на основе решений, принимаемых с использованием системы внутреннего контроля, а превентивные меры по оценке налоговых последствий сделок являются решающим фактором и наиболее действенным механизмом.

Регулярное и качественное управление налоговыми рисками достигается построе- нием высокоэффективной системы налогового менеджмента, включающей:

-

1) определение целей в отношении налогообложения, сумм налоговых обязательств, расчета налоговых баз, их дифференциацию по иерархии;

-

2) анализ вариантов налогообложения и методов управления элементами налога, построение дерева целей налогового менеджмента;

-

3) количественную оценку показателей налогообложения, необходимых параметров и ориентиров в работе бизнеса, а также и средств их достижения.

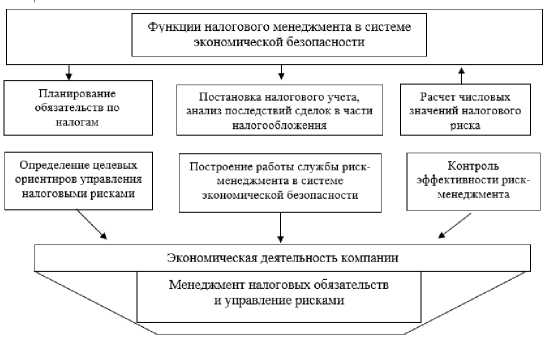

Налоговый менеджмент в системе экономической безопасности предполагает последовательное выполнение всех функций управления риском, которые реализуются посредством осуществления элементов управленческого цикла, что представлено данными рисунка 1.

Рис. 1. Процесс налогового менеджмента

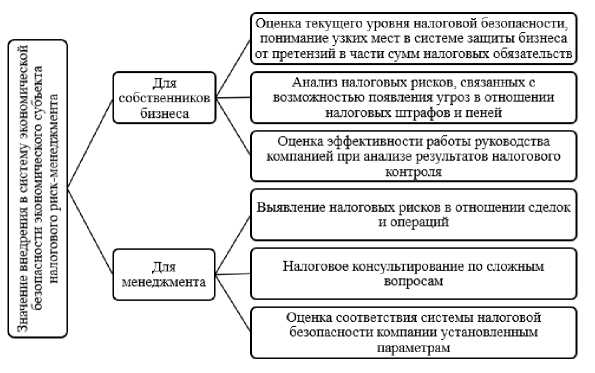

Оценить эффективность процесса налогового менеджмента в системе экономической безопасности, представленного на рисунке 1, можно после проведения среза относительно точности оценки ожидаемых налоговых рисков (причин возникновения риска, факторов, влияющих на появление рисковой ситуации) [3]. При этом внедрение в систему экономической безопасности компании процедур налогового менеджмента всегда позитивно сказывается на всех уровнях управления, что представлено данными рисунка 2.

Рис. 2. Значение внедрения в систему экономической безопасности компании налогового риск-менеджмента

Как представлено на рисунке 2, значение внедрения систему экономической безопасности налогового менеджмента для собственников выступает целевым ориентиром снижения внутренних экономических рисков и поддержания стабильности бизнеса, а также рисков, вызванных взаимодействием компании с внешней средой [1]. Для руководства компании внедрение налогового менеджмента, как одного из направлений работы системы экономической безопасности, способствует появлению информационного обеспечения процесса принятия управленческих реше- ний, что дает возможность противостоять вероятным внешним и внутренним угрозам, связанным с налогообложением, своевременно устранять выявленные недостатки в работе и проконтролировать результаты.

Экономическую безопасность компании, как одной из сторон налоговых отношений, обеспечивает формирование системы мониторинга налоговых рисков и налогового анализа на основе учетноаналитической информации. Обеспечить высокий уровень безопасности становится возможным обеспечив качественное управления налоговыми рисками, что достигается выработкой единого регламента взаимодействия всех функциональных подразделений компании для осуществления данных функций, наличием адекватной системы внутреннего контроля и независимых ревизионных и аудиторских проверок [2].

Налоговый менеджмент в компании обеспечивает разделение функций учета и контроля для предотвращения налоговых правонарушений. Поэтому для успешной реализации его функций в системе экономической безопасности хозяйствующего субъекта необходимо привлечение допол- нительного сотрудника, в должностные обязанности которого будет входить анализ информации, связанной с налогообложением, для ее дальнейшего использования при проверке правильности решений по формированию налоговых баз. Необходима организация последующего контроля за работой бухгалтерии.

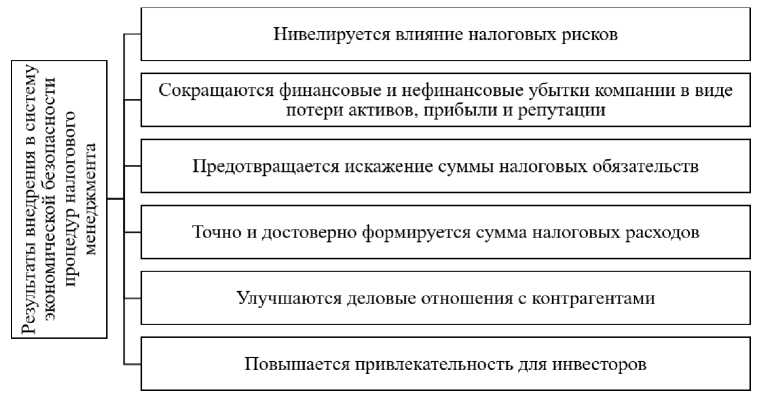

По результатам проведения этих процедур вырабатываются эффективные механизмы управления налоговым риском в системе экономической безопасности хозяйствующего субъекта, что представлено данными рисунка 3.

Рис. 3. Результаты внедрения в систему экономической безопасности процедур налогового менеджмента

Ключевым результатом внедрения в систему экономической безопасности процедур налогового менеджмента из указанных на рисунке 3 выступает сокращение потерь активов, прибыли и репутации, использование учетно-аналитической информации по вопросам налогообложения позволяет сохранить компании устойчивое равновесие [4, 5]. Анализ показателей экономической безопасности позволяет оценить влияние налоговых обязательств и потенциальных налоговых рисков на финансовое состояние компании.

Список литературы Налоговый менеджмент как фактор обеспечения экономической безопасности

- Бобылева M.A. Роль управления налогообложением в системе менеджмента российских организаций // Педагогика и междисциплинарные исследования. - 2020. - Т. 11. №1. - С. 14-20.

- EDN: WNEMKB

- Изварина Н.Ю. Построение системы корпоративной экономической безопасности / Н.Ю. Изварина, К.В. Климина, И.А. Ли // Экономика и бизнес: теория и практика. - 2020. - №11-2 (69). - С. 26-28.

- EDN: DGHXAP

- Изварина Н.Ю. Управление предпринимательскими рисками для обеспечения экономической безопасности компании / Н.Ю. Изварина, К.В. Климина, К.А. Птица // Экономика и бизнес: теория и практика. - 2020. - № 11-2 (69). - С. 29-31.

- EDN: JZNTRD

- Изварина Н.Ю. Стратегический анализ риск-системы компании как актуальное направление экономического анализа // Актуальные проблемы науки и техники. Материалы национальной науч.-практ. конф. - 2020. - С. 1984-1986.

- EDN: IKVZVJ

- Рассказова А.В. Налоговые последствия принимаемых управленческих решений // Актуальные научные исследования в современном мире. - 2020. - №10-3 (66). - С. 203-206.

- EDN: LFJJCC