Направления и механизмы развития пенсионной системы Кыргызстана

Автор: Алиев Б.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (117), 2024 года.

Бесплатный доступ

Представлены этапы развития и формирования смешанной трехуровневой пенсионной системы. Проведен динамический анализ изменения среднего размера пенсий и ее соотношения со среднемесячной заработной платой и прожиточным минимумом пенсионера. Обоснованы особенности формирования доходной и распределения расходной части бюджета Социального Фонда страны. Подчеркивается повышение роли республиканского бюджета в формировании бюджета Фонда. Выявлена незначительная роль накопительного компонента в расходной части бюджета. Предлагаются механизмы по совершенствованию и сбалансированному развитию пенсионной системы.

Пенсионная система, реформа, пенсионное обеспечение, солидарная и накопительная система, уровень пенсий, доходы и расходы социального фонда, механизмы развития

Короткий адрес: https://sciup.org/170207931

IDR: 170207931 | DOI: 10.24412/2411-0450-2024-11-1-14-18

Directions and mechanisms of development of the pension system of Kyrgyzstan

The stages of development and formation of a mixed three-tier pension system are presented. A dynamic analysis of changes in the average pension size and its relationship with the average monthly salary and subsistence minimum of a pensioner is conducted. The features of the formation of the revenue and distribution of the expenditure side of the budget of the Social Fund of the country are substantiated. The increasing role of the republican budget in the formation of the Fund's budget is emphasized. An insignificant role of the accumulative component in the expenditure side of the budget is revealed. Mechanisms for the improvement and balanced development of the pension system are proposed.

Текст научной статьи Направления и механизмы развития пенсионной системы Кыргызстана

Целью исследования является определение приоритетных направлений и механизмов реформирования пенсионной системы. Задачами исследования являются оценка ключевых показателей, результатов и этапов развития пенсионной системы, выявления проблем и рисков ее трансформации, а также выработка мер по совершенствованию механизмов сбалансированности компонентов пенсионной системы. Методика проведения анализа пенсионной системы Кыргызстана основана на проведении сравнительного анализа указанных компонентов пенсионной системы. Будет исследована структура пенсионной системы страны, динамика развития и соотношения ее составляющих компонентов, факторы сохранения базовой части, возможности расширения накопительной части пенсионных систем.

Структурные реформы в пенсионной системе Кыргызстана начаты созданием в 1996 году на базе Пенсионного фонда, Фонда социального страхования Совета федерации профсоюзов Кыргызстана и Государственного фонда содействия занятости Министерства труда и социальной защиты Социального фонда Кыргызской Республики как исполнительного органа системы государственного социального страхования и пенсионного обеспечения. На этом этапе заложены основные, единые гарантии, принципы и нормы по пенсиям, определены основные участники пенсионной системы и введен персонифици- рованный учет застрахованных граждан. Также проведены работы по внедрению условнонакопительной системы и по повышению пенсионного возраста, пересмотра льгот и т.д.

Основное место на этом этапе было совершенствованию тарифной политики. Ставки тарифов по страховым взносам снизились с 38,0% в 1993 г. до 27,0% к 2009 году, что способствовало преодолению дефицита Пенсионного фонда. Однако сформированная на начальном этапе пенсионная система, в основном унаследовавшая принципы ранее действующей государственной распределительно-солидарной системы, продемонстрировала свою макроэкономическую неспособность в решении накопившихся проблем в пенсионной системе; низкие пенсии, неполный охват пенсионными страховыми отчислениями трудоспособного населения, отсутствии стимулов работодателей страховать своих работников и т.д. Кардинальное решение указанных проблем пенсионной системы выявила потребность в создании новых механизмов пенсионного обеспечения.

В этой связи, в соответствии с «Концепцией введения накопительной части в пенсионную систему Кыргызской Республики» в целях повышения уровня пенсионного обеспечения в Кыргызстане, обеспечения финансовой устойчивости пенсионного фонда и привлечение инвестиций в экономику страны в распределительно- солидарную пенсионную систему была введена ее накопительной часть [6].

Второй этап реформирования пенсионной системы в республике, заложившей основы современной пенсионной системы в Кыргызстане, характеризируется укреплением принципа социального страхования и развитием накопительного компонента данной системы. На этом этапе осуществлен поэтапный перевод финансирования базовой части пенсии на республиканский бюджет, индексация базовой и страховых частей пенсий, упрощена формула назначения страховой пенсии и отменены привилегии в пенсионной системе, введены застрахованным гражданам элек- тронный личный кабинет и право выбора управления своими пенсионными накоплениями.

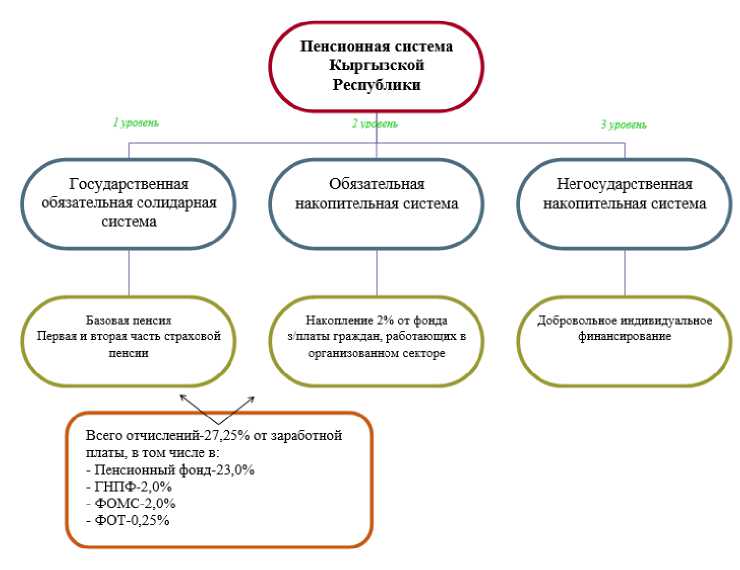

Введение накопительного компонента, а также реализация этих мер привело к преобразованию распределительной пенсионной системы в смешанную, для которой характерна разделение взносов в Пенсионной фонд Кыргызской Республики на базовую, страховую и накопительную компоненты трудовой пенсии и созданию в Кыргызстане трехуровневой пенсионной системы - государственная солидарная пенсионная система, обязательная накопительная и негосударственная индивидуальная накопительная система (рис. 1).

Рис. 1. Пенсионная система Кыргызской Республики

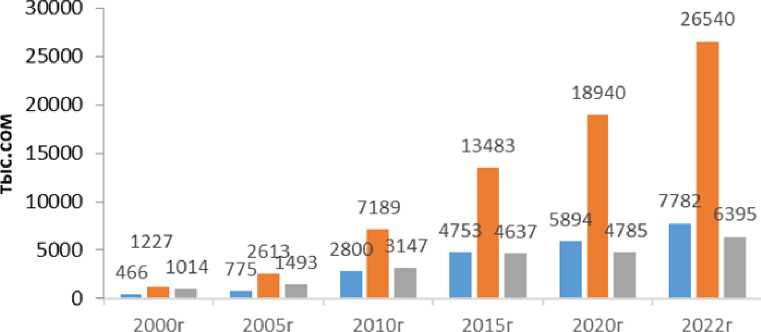

В результате поэтапного реформирования пенсионной системы достигнуто значительное повышение размера пенсий, сокращается разрыв между средними размерами пенсий и средней заработной платой в республике, а также отмечается тенденция превышения среднего размера пенсий над уровнем прожиточного минимума пенсионера. В 2000 году средний размер пенсий в республике состав- лял 466,0 сом, что по отношению к средней заработной плате составил 37,7% и прожиточному минимуму пенсионера - 45,5%. В 2005 году эти показатели соответственно составили 775,0 сома, 29,7 и 51,9%, к 2010 году - 2800,0 сома, 38,9 и 88,9%, к 2015 году -4753,0 сома, 37,1 и 102,95 и к 2022 году - соответственно 7782,0 сома, 29,3 и 121,6% (рис. 2).

■ Средний размер пенсии ,сом

■ Среднемесячная зарплата, сом

■ Прожиточный минимум пенсионера, сом

Рис. 2. Динамика изменения среднего размера пенсий, среднемесячной заработной платы и прожиточного минимума пенсионера в Кыргызской Республике

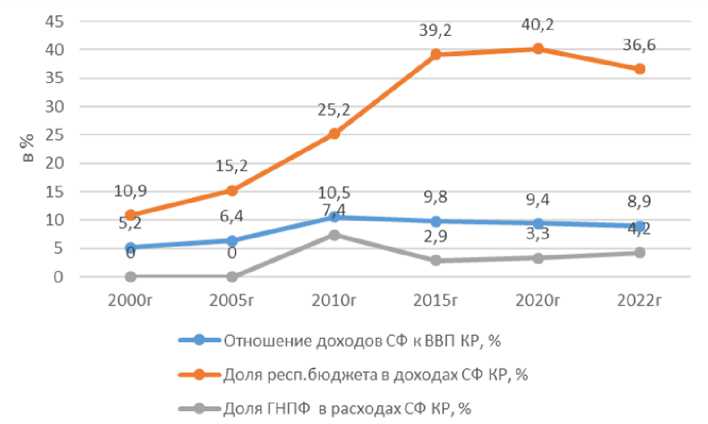

Наиболее кардинальные изменения в уровне пенсионного обеспечения в республике обусловлены введением накопительной части пенсионного страхования. За период 2010-2015 гг. средний размер пенсий по республике увеличился в 1,7 раза. К концу этого периода отмечается небольшое превышение среднего размера пенсий над прожиточным минимумом пенсионера. Эти положительные изменения в пенсионной системе были закреплены в последующий период 20152022 гг., когда средний размер пенсий также вырос в 1,6 раза, а ее превышение над прожиточным минимумом пенсионера составило 121,6%. В целом отмечается динамичный рост размера пенсий, что привело с 2015 года развитию тенденции опережающего роста среднего размера пенсий над прожиточным минимумом пенсионера. Вместе с тем, в динамике за последние годы отмечается увеличение разрыва между среднемесячной заработной платой и средним размером пенсий. С учетом того, что в развитых европейских странах отношение размеров пенсии к заработной плате составляет 70,0% [2], сложившийся размер пенсий в Кыргызстане нельзя считать оптимальным. Также в Кыргызстане отмечается самый низкий размер пенсий среди государств-членов ЕАЭС. В 2022 году размер пенсий в республике составил 96 долл. США, что в 2,5 раза меньше ее уровня в Российской Федерации, в 1,6 раза меньше, чем в Республике Казахстан, в 2, 2 раза меньше, чем в Республике Беларусь и в 1,1 раза меньше, чем в республике Армения [4]. Такое положение в основном обусловлено динамикой изменения бюджета Социального фонда Кыргызской Республики (СФКР), особенностями формирования ее доходной части и распределения расходной части (рис. 3).

Рис. 3. Структурные изменения в бюджете Социального Фонда

Несмотря на то, что доходная часть бюджета СФ КР продолжает расти и в целом ее бюджет становится профицитным, с 2010 года отмечается снижение темпов роста ее доходной части. Данное обстоятельство негативно отражается на отношении доходной части бюджета СФ КР к ВВП страны, которое за период 2010-2022 гг. снизилось на 1,6 пункта. В формировании доходной части бюджета СФ КР по-прежнему существенную роль играют поступления из республиканского бюджета, доля которого за указанный период выросла с 10,9 до 36,6%. Практически третья часть бюджета СФ КР формируется из республиканского бюджета, что свидетельствует о сохранение роли распределительно-солидарного компонента пенсионной системы Кыргызстана. В то же время в расходной части бюджета СФ КР роль ее накопительного компонента незначительная, всего лишь 4,2 и с момента ее ведения доля Государственного Накопительного фонда Пенсионного Фонда (ГНПФ) даже снизилась на 3,2 пункта.

Такое положение во многом обусловлено тем, что пенсионными отчислениями ввиду высокой доли неформального сектора экономики, полностью не охвачено все трудоспособное население страны. Особенно это касается сельского хозяйства, а также занятых в легкой и швейной промышленности, индивидуальных предпринимателей, для которых установлены льготные ставки тарифов страхового взноса. Доля указанных категорий льготных плательщиков страхового взноса превышает 1/3 общего количества застрахо- ванных граждан Кыргызстана. При доле указанных категорий в доходной части пенсионного фонда страны в 0,2%, их доля в расходной части пенсионного фонда страны достигает 40,0% [3]. Все это также свидетельствует о неразвитости в целом пенсионной системы, и в особенности ее накопительной и добровольной части. Сохранение подобной тенденции усугубляю риски для устойчивого развития пенсионной системы.

В Кыргызстане, в условиях независимого развития, сформирована смешанная система пенсионного обеспечения и в целом она соответствует стандартам социальной защиты населения по старости, характерным для слаборазвитых стран мира и современным общемировым тенденциям ее реформирования.

Вместе с тем сохраняются риски неустойчивого развития пенсионной системы в стране: уровень пенсионного обеспечения в Кыргызстане остается по-прежнему низким, не сокращается разрыв между средним уровнем пенсий и средней заработной платой, растет нагрузка пенсионеров по отношению к занятому населению; существуют особые проблемы в организации пенсионного обеспечения, связанные с особенностями структуры национальной экономики и занятости населения, достаточно высокого удельного веса неформального сектора экономики и занятых в ней; сохраняется и усугубляется несбалансированность участия отдельных социальных групп населения страны в формировании и распределении пенсионных фондов; в недостаточной степени получает развитие ме- ханизмы накопительной части пенсионного социального страхования трудоспособного страхования.

В этой связи дальнейшее реформирование пенсионной системы связано с нивелированием указанных рисков; полный охват системой населения страны на основе снижения стра ховой нагрузки; введения механизмов, стиму лирующих развитие накопительной и индиви дуальной системы страхования.

Список литературы Направления и механизмы развития пенсионной системы Кыргызстана

- Кыргызстан в цифрах: статсборник, 2023. - [Электронный ресурс]. - Режим доступа: https://stat.gov.kg/ru/publications/sbornik-kyrgyzstan-v-cifrah/.

- Пряжникова, О.Н. Пенсионная система России: формирование и перспективы развития/ Экономические и социальные проблемы России. - 2012. - №2. - С. 115-133. - [Электронный ресурс]. - Режим доступа: https://scholar.google.ru/citations? EDN: PLGRUZ

- Саякбаева, А.А, Усебаева, А.М. Некоторые аспекты бюджетирования Социального Фонда Кыргызской Республики // Известия Иссык-кульского форума бухгалтеров и аудиторов стран Центральной Азии. - 2022. - №2 (37). - С. 96-104. EDN: QRAOKA

- Статистический ежегодник Евразийского экономического союза. - Москва, 2023. - [Электронный ресурс]. - Режим доступа: https://eec.eaeunion.org/upload/files/dep_stat/econstat/statpub.

- Отчеты об исполнении бюджета Социального фонда Кыргызской Республики. - [Электронный ресурс]. - Режим доступа: http://socfond.kg/ru/about_fund/otchiet-za-19.

- Указ Президента Кыргызской Республики "Концепция введения накопительной части в пенсионную систему Кыргызской Республики". - 2000. - [Электронный ресурс]. - Режим доступа: https://cbd.minjust.gov.kg/4771/edition/438258/ru.