Направления оптимизации размера прибыли организаций

Автор: Ширяева Н.В., Барт А.Д.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140111435

IDR: 140111435

Текст статьи Направления оптимизации размера прибыли организаций

В связи со сложной экономической и политической ситуацией не только в нашей стране, но и во всем мире значительное число предприятий терпят убытки, либо вынуждены снизить объемы собственной деятельности. В связи с чем остро встает вопрос о том, как можно сохранить максимум прибыли. Одним из направлений оптимизации прибыли является оптимизация ее объемов. В ходе исследования необходимо построить модель зависимости величины выручки предприятия от таких показателей, как переменные затраты и постоянные затраты предприятия. Исходными данными является величина выручки и показателей переменных и постоянных затрат предприятия за 2011-2013 гг. (таблица 1).

После того, как с помощью корреляционного анализа выявлены статистически значимые связи между переменными и оценка степени их тесноты, переходят ко второму этапу - математическому описанию конкретного вида зависимостей с использованием регрессионного анализа. Задача решалась с использованием программы «Statistica» в режиме «Множественная регрессия». В качестве приближающей функции может быть выбрана одна из следующих:

- линейная: y = a + b × x;

- степенная: y = a × xb;

Таблица 1 - Исходные данные для построения регрессионной модели

|

Период |

Выручка, тыс. руб. |

Переменные затраты, тыс. руб. |

Постоянные затраты, тыс. руб. |

|

1 квартал 2011 г. |

4240 |

3990 |

194 |

|

2 квартал 2011 г. |

5220 |

5003 |

221 |

|

3 квартал 2011 г. |

5913 |

5817 |

236 |

|

4 квартал 2011 г. |

6210 |

6110 |

278 |

|

1 квартал 2012 г. |

6832 |

6630 |

283 |

|

2 квартал 2012 г. |

7210 |

7012 |

291 |

|

3 квартал 2012 г. |

7540 |

7430 |

296 |

|

4 квартал 2012 г. |

10313 |

8981 |

311 |

|

1 квартал 2013 г. |

5910 |

5820 |

340 |

|

2 квартал 2013 г. |

6820 |

6640 |

423 |

|

3 квартал 2013 г. |

7340 |

7150 |

456 |

|

4 квартал 2013 г. |

8470 |

7445 |

686 |

- показательная: y = a × bx.

Приближающую функцию программа выберет автоматически.

y – выручка;

х1 – переменные затраты;

х2 – постоянные затраты.

Корреляционный анализ имеет своей задачей количественное определение тесноты связи между результативным признаком «у» и множеством факторных признаков «х1», «х2».

На рисунке 1 показаны коэффициенты корреляции между результативным признаком «у» и множеством факторных признаков «х1», «х2».

Рисунок 1 - Значения коэффициентов корреляции

Ни одно из значений не выделено красным цветом, что говорит об отсутствии зависимости между признаками, то есть между ними отсутствует автокорреляция и они могут быть использованы при моделировании.

На рисунке 2 приведены результаты построения линейной регрессионной модели, отражающей связь между размером выручки (у) и переменными затратами (х1) и постоянными затратами (х2).

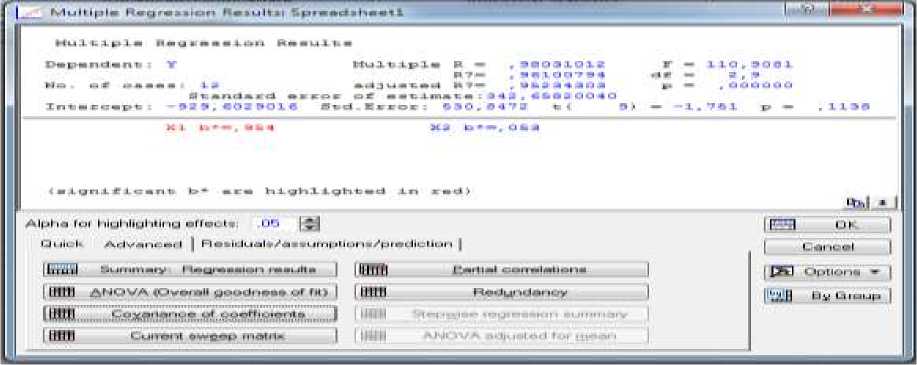

Рисунок 2 - Результаты множественной регрессии

Описание модели регрессии представлено на рисунке 3.

|

N=12 |

Regression Summary for Dependent Variable: Y (Spreadsheet!) R= ,98031012 R?= ,96100794 Adjusted R?= ,95234303 F(2,9)=110,91 p<,00000 Std Error of estimate 342,66 |

||||||

|

Std Err of b* |

b |

Std Err of b |

p-value |

||||

|

Intercept |

-929.603 |

53 0,84 72 |

-1,75117 |

0 113834 |

|||

|

X1 |

0.953950 0 074916 |

1.162 |

0.0913 |

12 73355 |

0.000000 |

||

|

X2 |

0.052891 0.074916 |

0,618 |

0,8759 |

0,70600 |

0 498057 |

||

Рисунок 3 - Описание регрессионной модели

Чем ближе значения совокупного коэффициента множественной корреляции (R) и совокупного коэффициента детерминации (R2) к единице, тем точнее уравнение множественной линейной регрессии отражает реальную связь. Как видно из таблицы 1 в нашем случае уравнение регрессии отражает связь достаточно точно, так как значения коэффициентов R и R2 практически равны единице (R=0,98, R2=0,96), то есть при построении модели были учтены важные факторы увеличения выручки. И все же полученная модель имеет свои недостатки. На рисунках 4 и 5 приведены значения p-уровней, на основании которых можно судить о значимости β коэффициентов (коэффициент признается значимым при p>0,05).

N = 12

XI

X2

Regression Summary for Dependent Variable: Y (Spreadsheet 1) R= ,99879386 R?= ,99758918 Adjusted R?= ,99710701

|

b* |

Std.Err of b* |

b |

Std.Err of b |

t(10) |

p-value |

|

|

0 9700411 |

,0,049270 |

1,025710 |

0,052097 |

19,68846 |

0,000000 |

|

|

0,030248 |

' 0,049270 |

0,590587 |

0,961966 |

0,61394 |

0,552966 |

Рисунок 5 - Описание регрессионной модели

Рисунок 4 - Результаты множественной регрессии

В данном случае значимыми можно признать один коэффициент – коэффициент соответствующий значению «х1» (переменные затраты). Попробуем улучшить качество модели, исключив из нее β0. Данное уравнение регрессии отражает связь более точно чем предыдущее, так как значения коэффициентов R и R2 ближе к единице (R=0,998, R2=0,997), в данной модели наиболее значимым признается также один показатель – «х1» (переменные затраты), тем не менее, второй показатель может быть включен в модель. То есть вторую модель можно признать более подходящей для дальнейшего моделирования и прогнозирования.

Среднее значение ряда остатков близко к нулю, это очевидно, так как для построения регрессионной модели использовался метод наименьших квадратов, предполагающий минимизацию суммы квадратов остатков.

При проверке независимости (отсутствия автокорреляции) определялось отсутствие в ряде остатков систематической составляющей с помощью d - критерия Дарбина-Уотсона. Для линейной модели в качестве критических возьмём d1 = 1, d2 = 3,6. Так как в данном случае d=2,32 то гипотезу об отсутствии автокорреляции можно принять. Для характеристики точности модели воспользуемся средней относительной ошибкой. Если ошибка менее 10%, это говорит об удовлетворительной точности полученной модели. В данном случае это имеет место, то есть наша модель имеет удовлетворительную точность.

Из полученных выше результатов можно сделать следующие выводы. Модель регрессии имеет вид: y = 0,970×х1+0,03×х2. В соответствии с данным уравнением, можно сказать, что рост переменных затрат на 0,970 тыс. руб. и рост постоянных затрат на 0,03 тыс. руб. может привести к увеличению размера выручки на 1 тыс. руб.

Ширяева Н.В.

доцент

Мигурина А.П.

студент 4 курса

УлГТУ

СУЩНОСТЬ ФИНАНСОВОГО АНАЛИЗА И ЕГО ЗАДАЧИ

Содержание и основная целевая установка финансового анализа это оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики.

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразностью их размещения и эффективностью использования, финансовыми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

По мнению Савицкой Г.В., способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем финансовом состоянии.

Финансовый анализ – это исследовательский и оценочный процесс, главная цель которого это выработка наиболее достоверных предположений и прогнозов о будущих финансовых условиях функционирования предприятия.

"Экономика и социум" №1(14) 2015