Направления повышения эффективности бюджетной политики Республики Казахстан

Автор: Болат Б.Д.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 6 (48), 2019 года.

Бесплатный доступ

В статье рассмотрены проблемы бюджетной политики Республики Казахстан. Проанализированы особенности повышения эффективности бюджетного планирования, как основная часть Бюджетный политики страны.

Бюджетная политика, сбалансированный бюджет, повышение эффективности бюджета

Короткий адрес: https://sciup.org/140274687

IDR: 140274687 | УДК: 657.631.8

Directions of increasing the efficiency of the budgetary policy of the Republic of Kazakhstan

The article deals with the problems of budget policy of the Republic of Kazakhstan. The features of increasing the efficiency of budget planning as the main part of the country's Budget policy are analyzed.

Текст научной статьи Направления повышения эффективности бюджетной политики Республики Казахстан

Budget policy, balanced budget, improving budget efficiency

НАПРАВЛЕНИЯ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНОЙ ПОЛИТИКИ РУСПУБЛИКИ КАЗАХСТАН

В Республике Казахстан ежегодные послания Президента определяют основные стратегические приоритеты государственной политики, в том числе бюджетную политику. Изложенные в нем положения становятся основой для подготовки бюджетных документов на следующий финансовый год.

Система приоритетов и политики в области бюджетных расходов, содержащаяся в сообщении, имеет следующие характеристики:

-

1. Сформулированные приоритеты связаны с основной стратегической целью политики обеспечения быстрого и устойчивого экономического роста. Некоторые приоритетные области рассматриваются как средство или инструмент для достижения этой цели (агробизнес, инновации и инвестиционная политика); другие являются результатом достижения этой цели (социальные расходы).

-

2. Политические реформы (демократизация, реформа судебной системы, административная реформа) не связаны с увеличением

-

3. В качестве бюджетного приоритета подчеркивается поддержка сельского хозяйства, аграрных районов и их жителей. Государственные расходы в рамках промышленной политики, упомянутой в сообщении (поддержка инноваций, экспорт, государственные инвестиции), должны оплачиваться в виде взносов в специальные финансовые институты (Казахстанский инвестиционный фонд, Страхование экспорта, Инновационный фонд, Банк развития). В то же время не упоминаются прямые бюджетные субсидии или займы для сектора, или предприятия. Это может означать, что правительство Казахстана сосредоточено на постепенном переходе от промышленной политики к переходу от прямой поддержки к производителям к поддержке инфраструктуры и, что наиболее важно, к финансовой поддержке.

-

4. Повышение заработной платы работников государственного сектора во многом рассматривается как неотъемлемая часть социальной политики, а не как управление затратами на производство общественных услуг.

ассигнований, выделяемых на эти цели, за исключением переподготовки персонала. Изменения политики расходов в результате политических реформ сводятся к улучшению бюджетного процесса (разделение обязанностей между уровнями правительства).

С введением в действие Бюджетного кодекса Республики Казахстан от 4 декабря 2008 года организация бюджетного процесса осуществляется на основе его стандартов. Принятие бюджетного кодекса усилило роль среднесрочного планирования и обеспечило гармонизацию законодательства в бюджетной системе.

Для реализации бюджетного кодекса принято 31 законодательный акт, в том числе правила, определяющие порядок подготовки республиканского бюджета на очередной финансовый год и чрезвычайного государственного бюджета, учреждение местные бюджеты, 2

а также учет и учет кредитов, гарантированных государством и гарантированных государством Республики Казахстан. Республиканский и местные бюджеты.

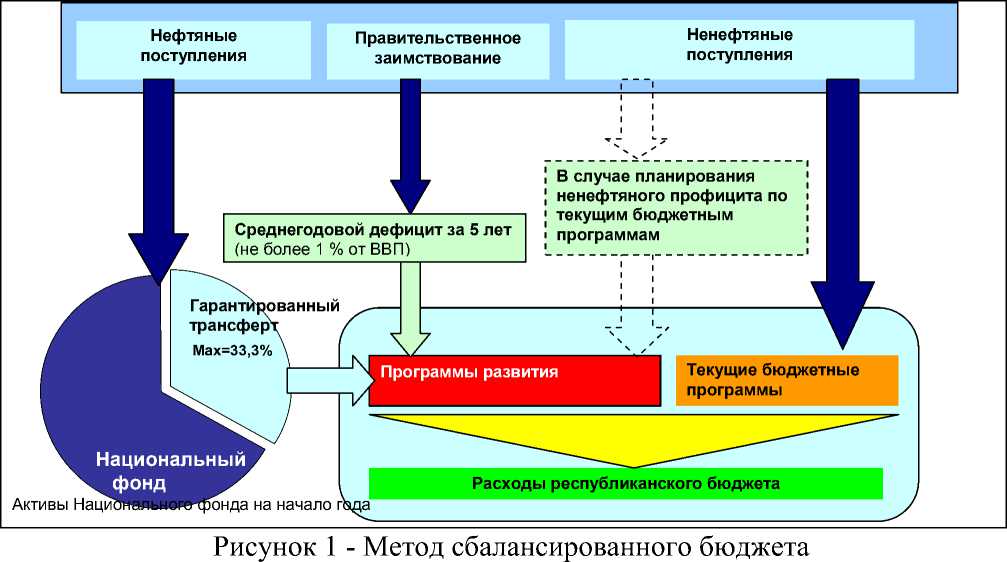

Был разработан метод сбалансированного бюджета, при котором доходы нефтяного сектора полностью распределяются в Национальный фонд, а доходы республиканского бюджета поступают только из не нефтяного сектора (Рисунок 1).

Необходимым условием успешной бюджетной реформы является системный подход к реформированию всех фаз бюджетного цикла. Повышение качества бюджетного планирования является необходимым, но не достаточным условием повышения эффективности бюджетного распределения. Полная трансформация бюджетного процесса включает в себя применение новых правил, процессов и процедур для исполнения бюджета, отчетности, мониторинга, оценки и аудита, а также рассмотрения планирования будущих бюджетов.

Текущая практика предполагает полную интеграцию среднесрочного бюджетного планирования в бюджетный процесс (по крайней мере, на макро- и отраслевом уровнях). Разумные оценки бюджетных доходов и расходов устанавливаются на три года вперед. Проект годового бюджета является первым годом трехлетнего периода. Это обеспечивает стабильность и предсказуемость бюджетных прогнозов, способность управлять рисками и гибко реагировать на изменившиеся приоритеты путем изменения структуры расходов. Подробные методологии облегчают увязку среднесрочных бюджетных прогнозов со сценариями макроэкономического развития, выбором базового социальноэкономического прогноза и оценкой устойчивости прогнозируемых налоговых поступлений при изменении макроэкономических параметров (рисунок 2).

Принцип «скользящего » трехлетнего бюджета

Рисунок 2 – Схема трехлетнего бюджета.

Мировая практика требует составления бюджета ожидаемых результатов реализации программ, а также эффективного взаимодействия руководителей финансовых и специализированных департаментов, чтобы обеспечить разумную связь между деятельностью и их результаты и затраты.

В Республике Казахстан были установлены связи между расходами бюджетных учреждений и показателями результатов их деятельности для отчетности по основным направлениям деятельности, целевыми программами департаментов и обоснованием результатов. бюджетные ассигнования. Однако показатели эффективности не включаются в бюджетные заявки, и в большинстве случаев их организационная структура и распределение полномочий не способствуют интеграции результатов планирования и бизнеса.

Вопросы рационального и эффективного использования ограниченных ресурсов занимают центральное место в экономической науке. Организация оптимального расходования государственных средств существенно влияет на достижение заданных параметров развития экономики и решение стоящих перед обществом вопросов. В этом случае перед государством стоит задача – выработать основные способы оценки и критерии, позволяющие определять приоритетные отрасли и сферы финансирования, их объем и оценку эффективности использования государственных финансовых ресурсов [1].

Общая оценка бюджетных расходов может быть произведена на основе коэффициента бюджетной обеспеченности населения. Данный показатель представляет собой сумму расходов бюджета за определенный период времени в расчете на душу населения, то есть показывает уровень обеспечения бюджетными средствами на одного жителя. Коэффициент бюджетной обеспеченности населения рассчитывается по следующей формуле:

Р

Кбон = Ч

Где: Кбон – коэффициент бюджетной обеспеченности;

Р – расходы бюджета за период;

Ч – численность населения в данном периоде.

Преимуществом коэффициента бюджетной обеспеченности населения является простота его расчета. Недостаток состоит в том, что данный показатель характеризует эффективность использования государственных расходов с социальной точки зрения, его высокое значение не всегда свидетельствует об эффективном расходовании бюджетных средств [2].

Учитывая неравномерность размещения налоговой базы и демографических факторов, в Казахстане данный коэффициент существенно различается по регионам (в соответствии с таблицей 1).

Таблица 1 – Динамика коэффициента бюджетной обеспеченности по регионам РК за 2013-2018 годы

(тыс.тенге)

|

Регионы |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

Прирост к началу периода |

|

Акмолинская |

77,965 |

98,182 |

115,282 |

145,275 |

159,283 |

188,825 |

2,4 |

|

Актюбинская |

85,365 |

110,972 |

131,780 |

148,773 |

160,814 |

175,340 |

2,1 |

|

Алматинская |

52,921 |

66,578 |

74,101 |

96,534 |

102,873 |

124,535 |

2,4 |

|

Атырауская |

235,025 |

213,633 |

188,568 |

272,822 |

267,311 |

269,003 |

1,1 |

|

Восточно Казахстанская |

64,554 |

81,595 |

95,673 |

131,044 |

131,328 |

160,143 |

2,5 |

|

Жамбыльская |

51,761 |

70,310 |

85,384 |

103,253 |

124,790 |

153,076 |

3,0 |

|

Западно Казахстанская |

91,362 |

121,463 |

142,267 |

165,680 |

157,437 |

171,197 |

1,9 |

|

Карагандинская |

63,943 |

82,943 |

100,039 |

111,807 |

124,904 |

144,422 |

2,3 |

|

Кустанайская |

68,036 |

92,114 |

107,149 |

124,858 |

129,601 |

152,935 |

2,2 |

|

Кызылординская |

85,070 |

117,504 |

149,065 |

149,642 |

156,962 |

187,698 |

2,2 |

|

Мангистауская |

159,744 |

126,541 |

151,728 |

174,328 |

183,270 |

208,794 |

1,3 |

|

Павлодарская |

79,429 |

90,785 |

113,483 |

114,586 |

133,408 |

170,181 |

2,1 |

|

Северо Казахстанская |

79,000 |

102,035 |

119,598 |

137,502 |

152,942 |

178,097 |

2,3 |

|

Южно Казахстанская |

61,779 |

68,117 |

85,782 |

99,010 |

116,269 |

133,813 |

2,2 |

|

г.Алматы |

180,415 |

199,203 |

201,231 |

209,401 |

217,688 |

224,582 |

1,2 |

|

г.Астана |

338,281 |

433,649 |

396,815 |

373,289 |

371,315 |

387,187 |

1,1 |

|

ВСЕГО |

95,349 |

65,533 |

80,574 |

141,750 |

154,524 |

175,667 |

1,8 |

|

Примечание - Рассчитано по данным Министерства финансов РК и Агентства РК по статистике |

|||||||

Как видно из проведённых расчётов, динамика коэффициента бюджетной обеспеченности характеризуется ростом как в целом по республике, так и по регионам. Наибольшие значение показателя характерно для промышленно развитых регионов – Атырауская, Мангистауская области, а также в городах Алматы и Астана. В этих же регионах наблюдается наименьший по сравнению с другими регионами прирост по сравнению с началом анализируемого периода.

В остальных регионах базисный темп прироста превысил среднее по республике значение. Это связано с тем, что в этих регионах трансферты из республиканского бюджета поступают в больших объёмах для целей бюджетного выравнивания. При этом численность населения в ряде 7

регионов сократилась – Акмолинская, Восточно-Казахстанская, Кустанайская, Северо-Казахстанская; в отдельных осталась практически неизменной - Западно-Казахстанская, Павлодарская.

Наибольший прирост коэффициента бюджетной обеспеченности наблюдается в Джамбульской области, где в 2018 году значение коэффициента превысило показатель 2013 года в 3 раза. При этом численность населения в регионе выросла по сравнению с началом года всего на 5% [3].

В среднем по Казахстану, как показали расчёты, коэффициент бюджетной обеспеченности вырос в течение анализируемого периода в 1,8 раз. При этом численность населения выросла на 10%, а затраты местных бюджетов выросли в 2,2 раза.

С одной стороны, рост коэффициента бюджетной обеспеченности, несомненно, является положительным фактом, свидетельствующем о росте объёма государственных услуг и благ, предоставляемых местными бюджетами. С другой стороны, возникает вопрос об источниках их покрытия. Как показал проведённый нами анализ, затраты местных бюджетов растут на фоне снижения собственных доходов, т.е. осуществляются преимущественно за счёт республиканских трансфертов. Здесь возникает вопрос об эффективности их использования.

Система межбюджетных трансфертов в Казахстане включает формы и методы перераспределения бюджетных средств между уровнями бюджетной системы. Как было отмечено, трансферты общего характера включают бюджетные субвенции и изъятия, которые дополняются целевыми текущими трансфертами и трансфертами на развитие.

В соответствии с действующим законодательством, целевые трансферты на развитие являются основным средством финансирования капитальных расходов, производимых местными исполнительными органами в Казахстане. Такие расходы охватывают широкий спектр 8

отраслей: строительство и техническое обслуживание дорог регионального и местного значения, а также целый ряд жилищно-коммунальных услуг, в том числе водоснабжение, отопление, газоснабжение и распределение электроэнергии. Посредством целевых текущих трансфертов финансируется около 65% местных капитальных расходов. В результате масштабы целевых текущих трансфертов достаточно велики. В бюджете на 2017 г. на целевые трансферты на развитие было выделено 606,3 млрд. тенге (4,2 млрд. долл. США), что составило около 15% от общего консолидированного бюджета [4].

Несмотря на то, что инициатива по внесению предложений по проектам передана местным органам управления, процесс оценки включает в себя многочисленные этапы согласования, что предоставляет значительные возможности для вынесения решения на центральном уровне. Большинство из критериев оценки, определенные в законодательстве, являются весьма обширными. Решения относительно конкурирующих проектов принимаются на усмотрение министерств на центральном уровне. Этот процесс также кажется очень громоздким. Учитывая количество административных барьеров и время, необходимое для их преодоления, существует риск того, что, в конечном итоге, средства будут выделяться не в строгом соответствии с представленным экономическим или социальным обоснованием.

Размытость системы оценки эффективности выделяемых трансфертов приводит в конечном итоге к финансовым нарушениям при их использовании. Особо остро стоят проблемы неосвоения выделенных ресурсов. Так, по результатам 2018 года, остались неосвоенными трансферты, выделенные на программы развития в размере 14 763,8 млн.тенге, или 2,6% от объёма их финансирования [5].

Если в отношении целевых трансфертов оценка эффективности предусмотрена и регламентирована в действующем законодательстве, то в 9

отношении системы трансфертов общего характера такая оценка затруднена в силу объективных трудностей.

Проблемы оценки воздействия системы межбюджетных трансфертов можно рассматривать через призму эффективности. Вопросы оценки эффективности подробно рассматриваются в исследованиях практически всех видных зарубежных экономистов-теоретиков.

В. Парето разработал известный всему миру критерий (критерий Парето), предполагающий, что повышение эффективности достигается, когда значения функции полезности индивида не влияют на снижение аналогичной функции другого индивида. Снижение эффективности характеризуется снижением функций полезности одного или группы индивидов при неизменности значения для других индивидов. Несовершенство критерия Парето заключается в том, что эффективность конечных действия индивидов неизменна с точки зрения распределения и различается лишь в отношении размещения финансовых ресурсов.

Учитывая данное несовершенство, Н. Калдор и Дж. Хикс предложили в 1939 году свой критерий определения эффективности (критерий Калдора-Хикса), названный «принципом компенсации». Согласно данному критерию индивиды, получившие положительный результат (экономическую эффективность), способны компенсировать негативные результаты других индивидов [6].

В середине 1950-х гг. канадец Р. Липси и австралиец К. Ланкастер разработали теория «второго лучшего», в основу которой был положен принцип отклонение от всех прочих условий оптимума для достижения наилучшего результата при условии невыполнения условий оптимума по В. Парето. Данная теория предполагала поэтапную реализацию принципа «второго лучшего», то есть государство имеет возможность постепенно определять и вводить оптимальные отклонения от критерия эффективности по В. Парето в соответствующий сектор экономики в том случае, если хотя в одном из других секторов экономики данный критерий не был достигнут.

Для общей оценки реализации государственных программ и проектов Р.А. Масгрейв, П.Б. Масгрейв и Дж. Стиглиц предложили миру методику анализа «затраты-выгоды». Данная методика при проведении анализа эффективности государственных программ и проектов предполагает денежную оценку первоначального вклада, возможные затраты в процессе реализации и оценку ожидаемой отдачи от проекта. Таким образом, по результатам анализа можно оценить влияние государственного проекта на общественное благосостояние.

Финансовые ресурсы государства можно считать эффективными, если они обеспечивают высокий уровень развития производства, достойный уровень жизни населения в стране и т.д.

Если рассматривать межбюджетные трансферты как затраты вышестоящего бюджета, а рост производства и повышение благосостояния граждан как результаты использования выделенных государством ресурсов, то можно дать количественную оценку эффективности использования финансовых средств [7].

В математическом виде такое определение можно выразить следующей формулой:

Э=

Рез Рб

Где: Э – эффективность бюджетных расходов;

Рез – результаты, достигнутые при использовании бюджетных средств;

Рб – расходы бюджета.

Данная оценка является условной, тем не менее, она позволяет установить, как связаны между собой ВРП и республиканские трансферты.

Как видно из представленных данных, в целом динамика показателей существенно варьирует по регионам Казахстана. Для большинства регионов, как и по республике в целом, характерно некоторое снижение показателей в 2014-2016 годах при относительном росте к концу анализируемого периода.

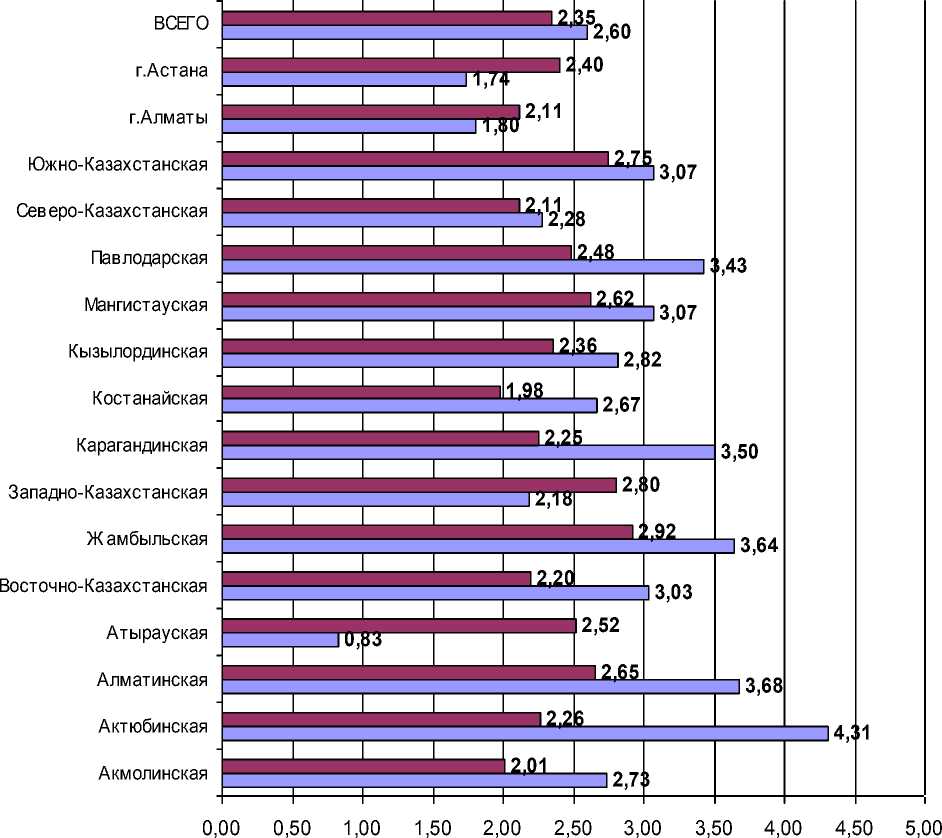

Расчёты показали, что в целом по Казахстану показатель ВРП в течение 2013-2018 годов вырос в 2,35 раза. При этом объём трансфертов, выделенных из республиканского бюджета, вырос в 2,6 раза [8].

Таблица 2 – Оценка ВРП/трансферты по регионам РК

|

Регионы |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

|

Акмолинская |

11,1 |

6,7 |

6,2 |

6,9 |

9,2 |

8,1 |

|

Актюбинская |

42,4 |

27,4 |

18,3 |

20,9 |

24,4 |

22,2 |

|

Алматинская |

12,3 |

8,5 |

7,4 |

7,4 |

8,4 |

8,8 |

|

Атырауская |

30,9 |

68,0 |

77,9 |

91,1 |

106,7 |

94,1 |

|

Восточно Казахстанская |

15,3 |

12,9 |

10,6 |

11,2 |

12,1 |

11,1 |

|

Жамбыльская |

7,3 |

5,7 |

4,9 |

5,0 |

6,0 |

5,8 |

|

Западно-Казахстанская |

22,7 |

23,8 |

21,9 |

19,5 |

24,0 |

29,2 |

|

Карагандинская |

37,9 |

26,7 |

27,6 |

21,8 |

27,2 |

24,4 |

|

Костанайская |

16,8 |

13,6 |

10,7 |

10,8 |

14,4 |

12,4 |

|

Кызылординская |

13,0 |

11,1 |

8,8 |

10,5 |

11,2 |

10,9 |

|

Мангистауская |

59,7 |

94,2 |

54,5 |

44,6 |

55,0 |

51,0 |

|

Павлодарская |

31,0 |

32,3 |

21,1 |

25,0 |

29,7 |

22,4 |

|

Северо-Казахстанская |

9,2 |

8,9 |

7,3 |

7,3 |

9,5 |

8,6 |

|

Южно-Казахстанская |

6,4 |

5,4 |

5,1 |

5,9 |

6,1 |

5,7 |

|

г.Алматы |

43,3 |

32,4 |

26,5 |

29,2 |

47,5 |

50,7 |

|

г.Астана |

9,5 |

6,7 |

6,3 |

8,9 |

8,5 |

13,1 |

|

Всего |

18,4 |

5,7 |

13,2 |

14,7 |

16,9 |

16,6 |

|

Примечание - Рассчитано по данным Министерства финансов РК и Агентства РК по статистике |

||||||

В Атырауской области объём трансфертов из республиканского бюджета снизился в течение 2013-2018 годов на 17%, при этом ВРП вырос в 2,52 раза.

В ряде регионов темп роста ВРП превысил темп роста трансфертов: это города Астана и Алматы, Западно-Казахстанская область.

В остальных регионах республики, несмотря на существенный рост республиканских трансфертов, прирост ВРП значительно отстаёт. При этом, на наш взгляд, наиболее показательным является пример Актюбинской области, которая до 2014 года являлась донором.

При росте объёмов республиканских трансфертов в 4,31 раза, показатель ВРП в регионе вырос в 2,26 раза.

Аналогичные тенденции характерны и для других промышленно развитых регионов республики - Павлодарская, Мангистауская, ВосточноКазахстанская области.

Проведённые расчёты свидетельствуют, что выделяемые из республиканского бюджета трансферты не сопровождаются должной отдачей. Напротив, показатели результативности снижаются даже в промышленно развитых регионах республики.

□ базисное изменение трансфертов □ базисное изменение ВРП

Рисунок 3 – Базисное изменение объёмов республиканских трансфертов и ВРП по регионам Казахстана за 2001-2018 годы

Примечание - Рассчитано по данным Министерства финансов РК и Агентства РК по статистике

Предложены следующие методические и практические рекомендации по повышению эффективности использования бюджетных средств:

-

- гармонизация и оптимизация государственных, отраслевых и региональных программ с установлением четкой взаимосвязи с бюджетными программами;

-

- неукоснительное соблюдение действующего бюджетного законодательства участниками бюджетного процесса, получателями бюджетных средств;

-

- совершенствование нормативной базы по разработке, реализации, мониторингу исполнения бюджетных программ;

-

- разработка и внедрение правовых норм по предоставлению большей самостоятельности администраторам с усилением ответственности за конечный результат;

-

- совершенствование единой бюджетной классификации в части укрупнения отдельных бюджетных программ, которое должно проходить одновременно с изменением соответствующей формы отчетности в целях выполнения принципа прозрачности использования бюджетных средств;

-

- совершенствование методики проведения оценки эффективности и результативности бюджетных программ или использования бюджетных средств.

Разработанные рекомендации направлены на повышение эффективности использования бюджетных средств, осуществление которых приведет к положительному эффекту для реализации поставленных перед государством стратегических целей.

Эффективное, «справедливое» выравнивание неравномерностей территориального развития республики не может осуществлять только за счёт трансфертов и бюджетных кредитов, выделяемых из вышестоящих бюджетов. Современные реалии таковы, что государственная поддержка регионального развития гораздо сложнее. Для этого необходимо отработать единые подходы к организации всех видов финансовой помощи и в максимальной степени реализовать потенциал их целенаправленного воздействия на экономику региона.

Список литературы Направления повышения эффективности бюджетной политики Республики Казахстан

- Поляк Г.Б. Территориальные финансы: учебное пособие. - М.: Вузовский учебник, 2009. - 479 с.

- Статистический бюллетень Министерства финансов Республики Казахстан. - 2019. - №2.

- По данным Министерства финансов РК // http://www.minfin.gov.kz/irj/portal

- Калайджанов А.В. Аудит эффективности в системе государственного финансового контроля // Материалы III Международной научно-практической конференции «Молодежь и наука: реальность и будущее». - 2018. - С. 466-469.

- Joseph E. Stiglitz Economics of the Public Sector: Third Edition. - Publisher W.W. Norton & Company, 2012. - 698 р.

- Қасым А.Б. Проблемы формирования и особенности развития межбюджетных отношений в РК// Вестник КарГУ им. академика Е.А. Букетова. - 2011. - С. 92.

- Государственный, республиканский и местные бюджеты в РК // Сайт Министерства финансов РК // http://www.minfin.gov.kz.

- Придачук М.П. Методы экономического анализа затрат на получение бюджетных услуг // Научно-практический журнал. - 2016. - №5. - С. 27-29.