Направления развития бухгалтерского учёта в цифровой экономике

Автор: Карпова Татьяна Петровна

Журнал: Известия Санкт-Петербургского государственного экономического университета @izvestia-spgeu

Рубрика: Финансовый сектор экономики

Статья в выпуске: 3 (111), 2018 года.

Бесплатный доступ

В статье рассмотрено влияние цифровой экономики на трансформацию методологии национальной системы бухгалтерского учёта, в частности переход от исполнения контрольной функции к информационному содержанию финансовой и управленческой подсистем, базируясь на организации точек цифровой технологии. Рассмотрено изменение учебного процесса подготовки бухгалтеров и описаны способы оценки результатов усвоения студентами профильных дисциплин.

Бухгалтерский учёт, цифровая экономика, практические компетенции, этапы оценки, результаты усвоения

Короткий адрес: https://sciup.org/148320007

IDR: 148320007

Directions of accounting development in the digital economy

The effect of the digital economy on the transformation of the methodology of the national accounting system, in particular the transition from the execution of the control function to the information content of the financial and management subsystems, is considered. The article is based on the organization of digital technology points. Dedicated change training process for accountants and methods of evaluation of student learning of core disciplines.

Текст научной статьи Направления развития бухгалтерского учёта в цифровой экономике

Среди направлений развития мировой экономики выделяется переход к цифровым технологиям, где основным ресурсом выступает информация. Этот ресурс имеет огромную ценность и выступает в рамках организаций в виде нематериального актива. Накапливая конкретную информацию, мы получаем знания о накапливаемом объекте. Отсюда, идея цифровой экономики заключается не в представлении готового продукта (товара) или услуги потребителю, а инструментария создания с возможностью кастомизации (customization) путём частичного или полного изменения продукта на основании конкретного запроса, дополнительного укомплектования товара какими-то усовершенствованными или дополнительными частями. Итак, потребитель становится производителем, поскольку полноценно участвует в процессе создания потребляемого продукта.

При этом, в модели цифровой экономики потребителем предусматривается производить ровно столько, сколько ему нужно и, что важно, в то время – когда ему нужно. Следовательно, при производстве будет потребляться только необходимое количество ресурсов, затрачено минимальное время. В цифровой экономике невозможно производить больше, чем следует, и продвигать лишнее следующему в цепочке, повышая тем самым его затраты, а также невозможны лишние звенья цепочки создания продукта, которые производят сами себя.

Обратимся к толкованию понятия «цифровая экономика». Президент нашей страны – Путин В.В. даёт следующее определение: «Цифровая экономика – это не отдельная отрасль, по сути это уклад

ГРНТИ 06.35.31

Татьяна Петровна Карпова – доктор экономических наук, профессор, профессор кафедры бухгалтерского учёта и анализа Санкт-Петербургского государственного экономического университета.

Статья поступила в редакцию 26.03.2018.

жизни, новая основа для развития системы государственного управления, экономики, бизнеса, социальной сферы, всего общества... формирование цифровой экономики – это вопрос национальной безопасности и независимости России, конкуренции отечественных компаний» [3]. При этом, следует заметить наличие правовых барьеров в деле внедрения передовых высокотехнологичных производств, создания инфраструктуры для цифровой экономики. В частности, имеют место проблемы обеспечения всеобщей экономически-цифровой грамотности населения страны, организации в достаточном количестве отечественных IT-компаний. В своей речи В.В. Путин по этому поводу сказал: «Считаю необходимым назначить ответственных за каждое из этих направлений (развития цифровой экономики и т.д.), обозначить конкретные целевые показатели и сроки решения этих задач» [5].

По определению Европейского сообщества, цифровая экономика – это есть результат трансформационных эффектов новых технологий общего назначения в области информации и коммуникации [6]. Интерпретируя определения, можно обозначить области трансформации под влиянием цифровой экономики (рис. 1).

Производство

СМИ

Финансовые услуги

Здравоохранение

Образование

Рис. 1. Области трансформации цифровой экономики (разработано автором)

В данном случае, должным образом на новое направление экономики должна реагировать методология бухгалтерского учёта. Особенно актуальна проблема переосмысления и разработки методологии учёта затрат и калькулирования процессов и продукции. Решение проблемы вызвано необходимостью анализировать прошлую деятельность и планировать будущую. Здесь можно привести слова бывшего министра нефти одной из арабских стран, который как-то сказал: «Каменный век закончился не потому, что камни кончились, а потому, что появились новые технологии».

Одной из важнейших частей системы бухгалтерского учёта выступает информационная составляющая двух подсистем – финансового и управленческого учёта. Отмечается переориентация с контрольной функции на информативную, базирующаяся на организации точек цифровой трансформации предприятия. Требуется разработка новых показателей, способов сбора и обработки не только финансовой информации, но и достаточности её интеграции с информацией о других сторонах бизнеса и внешней среды. Анализируя содержание литературных и научных источников, посвященных данной проблеме, можно утверждать, что развитие теории и совершенствование практики ведения бухгалтерского учета метафизически связано с расширением информационного потенциала существующего экономического пространства. При этом, IT-технологии вызывают существенные модификации как в методологии, так и в прикладном направлении науки о бухгалтерском учёте.

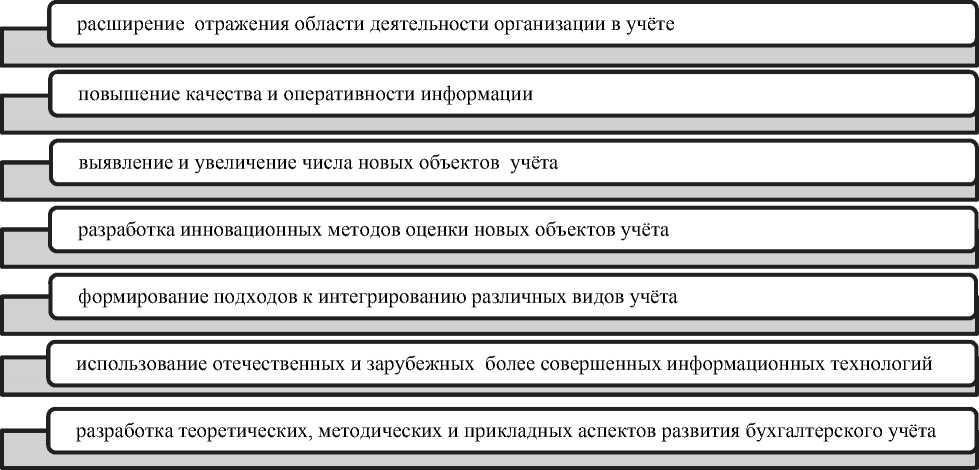

Многие исследователи полагают, что основными направлениями трансформации, в аспекте совершенствования теории бухгалтерского учета и отчетности в условиях цифровой экономики, являются приведенные на рис. 2. Особо можно выделить исследование возможностей оценки новых учетных объектов, в качестве которых выступают интеллектуальный человеческий капитал, клиентская база, инновационные продукты, результаты НИОКР и т.п. [11] Наблюдается включение в систему бухгалтерского учёта информации нефинансового характера (качество клиентской базы, состояние или реализация социальной ответственности, наличие рисков экономической безопасности, степень применения энергосберегающих технологий и т.п.). Происходят современные разработки новых ин- формационных технологий, таких как облачные технологии, открытые технологические платформы, электронные справочно-информационные системы, создание единого международного формата и содержания финансовой отчетности в электронном виде XBRL [10, 14]. Думается, это создаст возможность построения такой национальной системы бухгалтерского учета, где интегрируются показатели, характеризующие состояние внутренних бизнес-процессов организации и внешней среды, показатели интеграции различных видов учета.

Рис. 2 . Некоторые направления развития методологии бухгалтерского учёта (разработано автором)

Необходимо, чтобы теоретические результаты были использованы при разработке методик и конкретных рекомендаций, практическая реализация которых будет способствовать эффективному внедрению и развитию системы бухгалтерского учёта. Кроме того, ситуация полагает, что есть необходимость накопления опыта ведения учёта и раскрытия экономической информации в отчётности на основе кардинальных модификаций в сфере получения, обмена и обработки экономической информации. Программа «Цифровая экономика», по данным РБК, предусматривает появление в России к 2024 году минимум десяти предприятий в сфере высоких технологий, намечена реализация 30 исследовательских проектов, связанных с цифровой экономикой и имеющих прогнозируемый бюджет около 100 млн рублей.

Как следствие, по мнению Правительства России, конкурентоспособность и национальная безопасность зависит от перевода экономики «в цифру», что порождает необходимость создания благоприятных условий для решения ключевой задачи: разработки новых видов бухгалтерской отчетности и госстатистики, отражающие ход строительства новой экономики, организация новых курсов для бухгалтеров (только в социальной сфере работает 1,6 млн чел. бухгалтеров) по обучению новым формам отчетности, в том числе, необходимы онлайн-курсы и вебинары, полностью соответствующие новой концепции. По данным компании McKinsty, доля цифровой экономики в объеме ВВП России к 2025 году может вырасти с 3,9% в настоящее время до 8-10%. В абсолютном выражении этот рост составит с 3,2 трлн руб. в 2015 году до 9,6 трлн руб. в 2025 году.

Немаловажная роль здесь отводится высшим учебным заведениям России, где также необходимо трансформировать порядок формирования заявок на специалистов и их профессиональной подготовки. Предусмотрено выпускать по IT-технологиям приблизительно по 120 тыс. специалистов в год. Для решения этих задач необходима интеграция науки и образования в рассматриваемой сфере. Необходимо изменение модели образования, так как «знания, умения и навыки (ЗУН) являются актуальными и при компетентностном обучении. Без ЗУН компетенции не формируются, а без компетенций знания не проявляются» [7, 8]. При этом, следует рассматривать и учитывать влияние на развитие науки и образования – внешней среды, в частности – уровня информатизации общества. Современное со- стояние информатизации общества требует: технологизации образовательного и оценочного процессов; разработки и использования программно-инструментальных средств для автоматизированной обработки материалов оценивания учебных достижений и компетенций студентов; обеспечения статистической обработки результатов и представления их в форматах, доступных студентам, преподавателям и администрации вузов.

Обеспечение указанных требований предполагает множественность мероприятий, затрагивающих традиционные и инновационные методы оценки результатов обучения, в частности порядка и методики оценки предметных и надпредметных компетенций [9]. И здесь проблемными являются вопросы достижения независимости, системности, надежности и валидности рубежных и итоговых оценок со стороны преподавателя для совершенствования преподавания. В этом аспекте необходимо, чтобы были созданы реальные или квазиреальные условия для студентов при оценивании компетенций, а результаты оценивания были доступны, прозрачны, обоснованы и объективно интерпретированы.

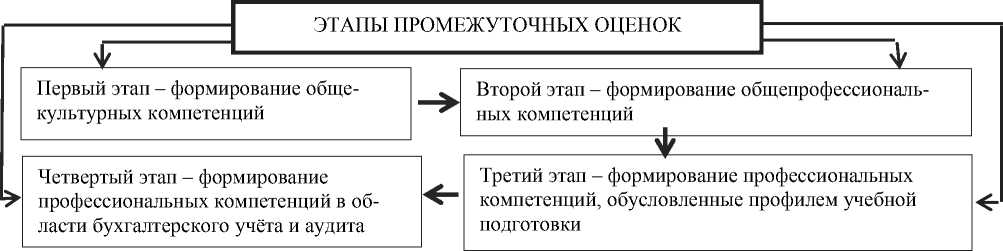

Другой важнейшей проблемой является несовершенство согласования процессов интеграции профессиональных и образовательных стандартов системы высшего образования [1, 2, 12, 13]. Сочетание требований профессиональных и профильных образовательных компетенций, которыми должны обладать выпускники вуза, можно представить в виде процесса их формирования в рамках промежуточных этапов, как это показано на рис. 3. Этапность указывает на связь между процессами компетентно-стного оценивания и обучением студентов [4]. Они предусматривают: разработку внутривузовских стандартов, показателей, измерителей, критериев, норм и шкал оценивания; составление и апробирование сквозных процедур и стандартизированных методов независимого оценивания результатов обучения, позволяющих организовать накопление валидных результатов в портфолио каждого студента на протяжении времени его обучения.

Рис. 3. Этапы формирования компетенций (разработано автором)

Следует отметить, что рабочая образовательная программа ВУЗа – это только основа освоения и оценивания результатов обучения и компетенций [6, 15]. Поэтому для решения обозначенных вопросов можно предложить в качестве первоочередных задач – подготовку, повышение квалификации и переподготовку разработчиков стандартов, экспертов с обязательной их сертификацией, совершенствование на основе теории педагогических измерений, публикация методической литературы по рассматриваемой проблеме, разработка соответствующих фондов оценочных средств. Приведение в систему предлагаемого перечня можно представить так, как это указано на рис. 4.

Независимая оценка качества образования (НОКО)

Основная профессиональная образовательная программа высшего образования (ОПОП ВО)

Электронная информационно-образовательная среда (ЭИОС)

Дистационные образовательные технологии (ДОТ)

Рис. 4. Элементы системы обеспечения образовательного процесса

Нужно иметь в виду, что ВУЗ дает базу, методическую основу, а развиваться далее – это задача самих обучаемых, поэтому важна организация научных школ. Создатели современных научных школ, открытых в университетах известными учёными-экономистами, исходят из того, что в их основу положены научная методология изучения исследуемой проблемы, методы и способы наблюдения, методики измерения, логическое обоснование результатов исследования, соответствующие научному направлению ВУЗа и наличию научного потенциала. При этом сегодняшние требования к образовательным стандартам должны соответствовать не только профессиональным стандартам, но и линии научного совершенствования процесса обучения.

Для примера рассмотрим требование новизны в магистерских диссертациях, которое реализуется, как автору думается, не так, как должно. К сожалению, зачастую в этих работах вместо «добавления» знаний идет их «убавление». Это происходит потому, что в магистратуру по направлению «Экономика» (в частности, на профиль «Бухгалтерский учёт, анализ и аудит») имеют право поступать выпускники бакалавриата, специалитета любого профиля и направления. Как следствие, у студентов магистратуры возникают определенные сложности с освоением специальных дисциплин продвинутого и высшего уровня знаний, равно как и у преподавателей продвинутых курсов профильных дисциплин.

Во исполнение поручения Президента РФ от 27 ноября 2014 года № Пр-2748, п. 2а по итогам пленарного заседания Х съезда Общероссийской общественной организации «Российский союз ректоров» 30 октября 2014 года, а также в целях развития системы независимой оценки качества образования в образовательных организациях высшего образования РФ, Департамент государственной политики в сфере высшего образования Минобрнауки разработал «Методические рекомендации по организации и проведению в образовательных организациях высшего образования внутренней независимой оценки качества образования по основным образовательным программам высшего образования – программам бакалавриата, программам специалитета и программам магистратуры» [4]. В свою очередь Агентством стратегических инициатив разработана Дорожная карта по созданию национальной системы компетенций и квалификаций национальной системы компетенций и квалификаций (рис. 5), где предписано сотрудничество бизнеса с образованием.

|

Общие цели дорожной карты |

Обеспечение соответствия текущей динамики в сфере человеческого капитала перспективным потребностям экономики. Организация высокопроизводительных рабочих мест и обучение высококвалифицированных специалистов. Создание системы источников обучения высококвалифицированных кадров для высокопроизводительных рабочих мест |

|||||

|

Источники специалистов |

Профессиональное образование: обеспечить сотрудничество систем образования и работодателей; обеспечить функционирование системы общественного контроля за качеством образования |

Дополнительное обучение: стимулирование инвестиций в повышение квалификации и обучение персонала; использование новых технологий для развития дистанционного обучения |

Миграция: мотивация привлечения в Россию квалифицированных специалистов из-за рубежа; стимулирование внутренней миграции для рынка труда |

|||

|

Поддерживающие инструменты |

Планирование и мотивация. Прогнозирование специальностей, наиболее необходимых для развития экономики. Обеспечение соответствия содержания профессиональных стандартов реальным запросам работодателей. Стимулирование спроса на услуги добровольной сертификации компетенций. Стимулирование интереса граждан к приоритетным и дефицитным специальностям. Стандартизация: анализ ситуаций, необходимых для исполнения поручения Президента РФ о создании профессиональных стандартов. Создание независимой системы сертификации компетенций и квалификации |

Рис. 5. Краткое содержание дорожной карты

Можно с достаточной степени достоверности утверждать, что управление коммуникативными процессами во взаимоотношениях образовательных учреждений с работодателями при внедрении профессиональных стандартов требует осмысления, формулировки и конкретизации и, конечно же, обмена межвузовским опытом. Дальнейшее развитие основополагающих положений порядка оценки качества образования прослеживается в Проектах стандартов 3++. На соответствие образовательных стандартов и профессиональных компетенций, а также на соответствие профессиональных компетенций реальным требованиям бизнеса (работодателей) влияет процесс становления и развития национальной системы квалификаций в России, сегодняшнее состояние нормативно-правового обеспечения и порядок осуществления независимой оценки квалификаций работников.

Список литературы Направления развития бухгалтерского учёта в цифровой экономике

- Федеральный закон от 2 мая 2015 года №122-ФЗ «О внесение изменений в Трудовой Кодекс РФ и ст. 11 и 73 Федерального закона «Об образовании в РФ».

- ФГОС 3++ и обновление образовательных программ. Портал Федеральных государственных образовательных стандартов.

- Перечень поручений по итогам пленарного заседания Х съезда Российского союза ректоров, 30 октября 2014 г. Пр. 2748, п. 21 от 27 ноября 2014 г.

- Методические рекомендации по организации и проведению в образовательных организациях высшего образования внутренней независимой оценки качества образования по основным образовательным программам высшего образования - программам бакалавриата, программам специалитета и программам магистратуры. Министерство образования и науки РФ. Департамент государственной политики в сфере высшего образования, № 05-18965 от 05.10.2017.

- Материалы Президентского совета по стратегическому развитию и приоритетным проектам. Проект Программы «Цифровая экономика». 6 июля 2017 года.