Направления развития финансовой сферы с использованием информационных технологий

Автор: Халяпин А.А., Лозовская О.В., Алексеев В.М., Алексеева М.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (52), 2019 года.

Бесплатный доступ

По своей значимости ИТ в наше время занимают одно из ведущих мест в банковской сфере. Невозможно представить ни одного современного банка, который не использовал бы информационные технологии. В данной научной статье предлагаются направления развития банковских технологий на примере зарубежных стран, также выдвинуты предложения и рекомендации, направленные на усиление конкурентных позиций банков.

Банковские, информационные технологии, конкурентное преимущество, банки, валюта, блокчейн

Короткий адрес: https://sciup.org/170189954

IDR: 170189954 | DOI: 10.24411/2411-0450-2019-10882

Directions of development of the financial sphere using information technologies

In its importance IT today occupies one of the leading places in the banking sector. It is impossible to imagine a single modern bank that would not use information technology. This scientific article suggests directions for the development of banking technologies on the example of foreign countries, also put forward suggestions and recommendations aimed at strengthening the competitive position of banks.

Текст научной статьи Направления развития финансовой сферы с использованием информационных технологий

В настоящий период происходят радикальные изменения в сфере финансовых технологий, затрагивающие всю инфраструктуру сектора и связанные с повышением уровня автоматизации, открытости и клиентоориентированности [11]. Практически любая финансовая операция может осуществляться с помощью мобильного устройства, предоставляющего возможности личного финансового менеджмента, социальных выплат, биометрических платежей и т.д.

Крупные банки заинтересованы в максимизации конкурентного преимущества при цифровизации. Это определяет смещение приоритетов в сторону собственной разработки.

Согласно Стратегии развития отрасли информационных технологий в Российской Федерации на 2014-2020 годы и на перспективу до 2025 года за 8 лет ИТ отрасль может прирасти на 150-200% [8].

Существующая тенденция к развитию информационных технологий в банковской секторе показывает стремительный прогресс. Одной из самых ярких развивающихся отраслей в банковской ИТ-сфере является идентификация клиентов. Британский банк Halifaks начал тестировать программу, которая будет идентифи- цировать каждого клиента при входе в банковское учреждение по ритму его сердцебиения. С помощью специального фитнес-браслета одетого на руку клиента, банк декодирует сложный сердечный ритм и передает с помощью программного обеспечения в клиентскую базу данных учреждения. Точность такой идентификации намного выше, а вероятность ошибки стремится к нулю.

Одной из инновационных тенденций в банковском обслуживании является появление новых функций у банкоматов. Так, австрийский Bank of Queensland перевел все свои банкоматы на систему, основанную на операционной системе Windows, которая позволяет кредитному учреждению использовать банкомат как маркетинговый инструмент. Например, владельцам карточек других банков АТМ Bank of Queensland может быть предложена более низкая процентная ставка по новой кредитной карте [2]. В то же время в Сингапуре стандартный банкомат предлагает потребителю около 35 видов услуг, среди которых такие нетрадиционные услуги для других стран, как приобретение автомобилей и обновления водительских удостоверений [9]. А Польская компания Planet Cash планирует внедрить японскую техно- логию и установить 2000 банкоматов с функцией распознавания клиента по отпечатку пальца [3].

В настоящий период для жителей крупных мегаполисов стало повседневным использование бесконтактных карточных систем. В Швеции давно обсуждается вопрос о полном отказе от наличных денег. В первой половине 2018 года, предполагается внедрение электронных денег. Новую электронную валюту собираются выпустить крупные мировые банки – испанский Santander, швейцарский UBS, немецкий DeutscheBank, британский брокер ICAP и американской Bank of New York Mellon Corporation. Валюта будет основана на технологии блокчейн (blockchain), которая используется при проведении расчетов в биткоинах. Идея технологии blockchain состоит в том, что пользователи могут производить анонимные платежи без каких-либо посредников на условиях невозвратности переводов, делая транзакции более быстрыми и дешевыми [4].

Кроме этого, Швейцария может рассчитывать на инновационные стартапы, такие как Ethereum в области цифровых валют, meetinvest в области управлении активами, eWise в области личного управления финансами или Twint для цифровой оплаты. Другие традиционные игроки также постепенно внедрят новые технологии в своих решениях, например, Swissquote в трейдинге, Monetas в интеграции данных, TrueWealth в управлении активами или MoneyPark в кредитах [7].

В настоящее время информационная платформа Сбербанк Онлайн занимает лидирующее место в международном рейтинге RAEX (показатель кредитоспособности факторинговой фирмы). Согласно итогам разных исследований основная задача, преследуемая банками в части услуг интернет-банкинга, состоит в предложении клиенту широкого перечня банковских продуктов, которые имеют обширный состав услуг в связи с потребностями и нуждами клиента. К тому же, специалисты акцентируют ещё два пути развития: интеграцию с социальными сетями и мгновенными мессенджерами, кроме того, увеличение денег идентификации клиентов в целом. Например, Сбербанк планирует начать выдавать кредиты клиентам через WhatsApp и Telegram [6].

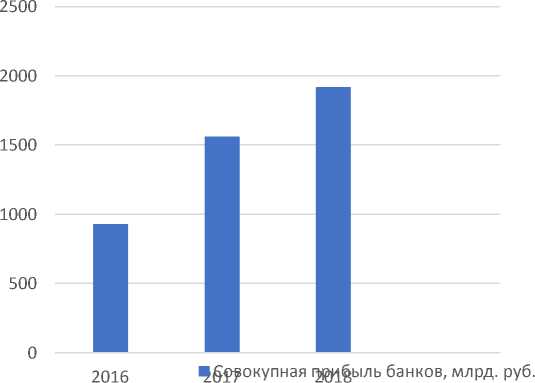

Развитие и использование банковских инноваций с одной стороны позволяет активизировать работу с клиентами, с другой сократить затраты на обслуживание банковских операций. Аргументом в сторону развития банковских инноваций является снижение конкурентоспособности российских банков на фоне активизации банков с иностранным капиталом, что в результате увеличивает совокупную прибыль банков (рис. 1).

Рисунок. Динамика совокупной прибыли российских банков за 2016-2018 гг., млрд. рублей [1, 5]

На фоне увеличения активности банковского сектора в связи с политикой регулятора, направленной на повышение ликвидности и надежности банковского сек- тора, усиливается и конкуренция среди оставшихся российских банков с учетом высокой степени их дифференцированности [12].

Для успешного участия в конкурентной борьбе отечественным банкам необходимо:

-

1) повысить гибкость и адаптивность к рынку, внедрять не только принципиально новые технологии, но и развивать «кайдзен-подход» (Основной фокус внимания системы кайдзен направлен на «качество» персонала, потому что именно от персонала зависит качество выпускаемой продукции и услуг. Эта система вовлекает в процесс каждого работника – от руководителя самого верхнего звена, до рядового сотрудника [9]);

-

2) перейти на новые компьютерные технологии самообслуживания, дистанционное обслуживание, виртуальные банковские и финансовые технологии;

-

3) разработать и внедрить современные кредитные продукты на базе новых технологий;

-

4) развить аналитику данных (системно

внедряя технологии в целях выявления «узких мест» и превентивного реагирования на возможности и отклонения);

-

5) укрепить технологическое лидерство за счет повышения надежности и доступности услуг для клиентов, построения экосистемы банков на основе прорывных технологий, ускорения вывода на рынок новых продуктов, внедрения Agile-методов создания продуктов и услуг, перехода на единую ИТ-платформу.

Влияние информационных технологий на банковский бизнес возросло до такой степени, что автоматизация аналогично финансовой политике банка во многом определяет окончательный итог деятельности кредитных организаций. Высокий уровень конкурентной борьбы объясняется потребностью в банковской сфере рекомендовать новейшие виды услуг, постепенно приближая их ассортимент и качество к общепризнанным в международной практике стандартам [10].

Список литературы Направления развития финансовой сферы с использованием информационных технологий

- Банки не верят в экономику . -Режим доступа: https://www.gazeta.ru/business/2017/01/25/10492517.shtml, свободный (дата обращения: 12.06.2019).

- Воронин, Б. Б. Розничный банковский бизнес. Бизнес-энциклопедия / Б.Б. Воронин, И.А. Демчев, В.М. Кутьин, и др. - М.: ЦИПСиР: Альпина Паблишерз, 2010. - 520 с.

- Дегтева, К.Д. Биометрическая идентификация как инструмент банковских технологий/К.Д. Дегтева, А.П. Кузнецова . -Режим доступа: http://nsportal.ru/npo-spo/informatsionnaya-bezopasnost, свободный (дата обращения: 17.11.2018)

- Лухманова, Г.К. Инновационные продукты и услуги в банках второго уровня Республики Казахстан/Г.К. Лухманова, К.Б. Блеутаева, С.Е. Абдыкалык, Ж. Жаканов//Молодой ученый. -2017. -№11. -С. 234-236. . -Режим доступа: URL: https://moluch.ru/archive/145/40779/(дата обращения: 01.12.2018)

- Обзор: банковского сектора в 2018 году . -Режим доступа: https://www.banki.ru/news/research/?id=10890092, свободный (дата обращения: 12.06.2019)